Приветствую, дорогие читатели моего канала!

Закончился сентябрь, а моим инвестициям на краудлендинговой платформе Поток.Диджитал уже 3,5 месяца. В августе моя доходность там составила 19,5% годовых после вычета всех налогов.

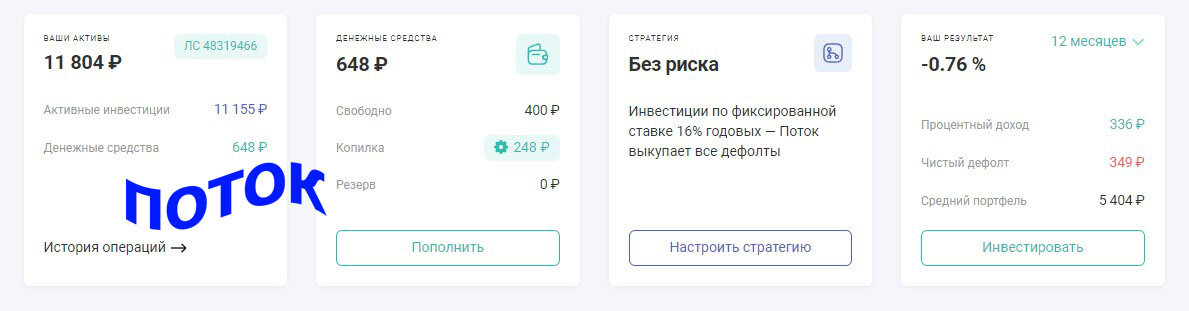

Я инвестирую по стратегии «без риска», которая предполагает получение 16% годовых. Стратегия дает возможность прогнозировать доходность и не переживать по поводу дефолтов. В стратегии участвуют те же самые займы, которые находятся на сборе, только сначала в них инвестирует Поток, а потом перепродает инвестору с гарантией обратного выкупа и ставкой 16% годовых. Но переключилась я на эту стратегию не сразу, а спустя некоторое время.

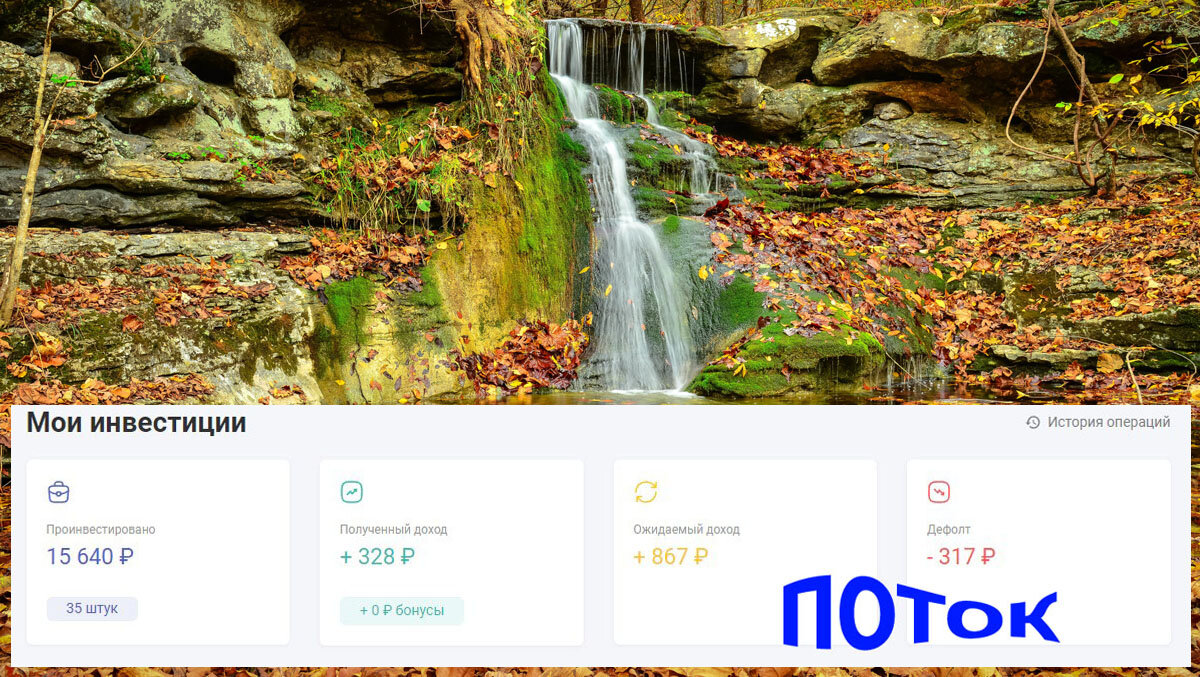

На сегодняшний день я завела на платформу 11800 рублей. Займы потихоньку возвращаются, а деньги снова реинвестируются в других заемщиков. Сейчас у меня 32 текущих займа, 1 возвращен, 1 в просрочке и 1 в дефолте. Тот займ, что в прошлом месяце был «в просрочке», в этом перекочевал в категорию «в дефолте».

На вкладке Мои инвестиции видно, сколько проинвестировано с учетом реинвестирования, каков полученный и ожидаемый доход, сколько в дефолте.

Возврат долга в настоящее время составил 3336 руб. (то есть почти 30% от вложенных средств), возврат процентов 328 рублей.

Если не учитывать, что есть дефолт, то годовая доходность на настоящий момент составила бы 33,82% годовых. Это по моим подсчетам. Пока считать с учетом дефолта, считаю, рано. Буду считать после 6 месяцев инвестирования, потому что к тому моменту придет много возвратов по займам по стратегии «Без риска».

У Потока же спустя 3 месяца, как и было обещано, появились расчеты моей доходности. В Потоке учитывают дефолтный займ, а потому показывают доходность -0,76%.

А вот так выглядит вкладка на Рабочем столе со всеми моими инвестициями: текущие, реструктурированные, возвращенные, в просрочке и в дефолте. В отдельных колонках показана по ним сумма инвестиций, остаток основного долга и процентный доход.

У одного заемщика случился дефолт

Вот, казалось бы, заемщик собирал всего лишь 300 тыс. руб., никакие не миллионы. И выбрала я этого заемщика в ручном режиме, прочитав о нем, что занимается ремонтом электрического и прочего промышленного оборудования. Платежная дисциплина за 12 месяцев была положительная, просрочек за последние 12 месяцев по кредитам и займам не было, согласно данным БКИ. Среднемесячный оборот (выручка за вычетом кредитов и займов, переводов между своими счетами и аффилированными компаниями) за 12 месяцев составляла более 2 148 000 руб., за 3 мес 3 589 325 руб., за 6 мес 3 223 234 руб. Эти данные были на момент выдачи займа.

Как говорится, ничего не предвещало такого исхода, как дефолт.

Вложила туда минимальную сумму 400 руб.

На вкладке События цессии видно, что дефолт случился 10 сентября, 13 сентября направлена досудебная претензия, 21 сентября подан иск в арбитражный суд.

Изначально долг этого заемщика мне составлял 349 руб.

Но 4 октября часть долга в размере 32 руб. была погашена по цессии. Долг теперь составляет 317 руб. То есть этот заемщик практически сразу как взял займ, ушел в дефолт. Инвесторам, вложившимся в этот займ, не повезло.

Поток подает в суд иск о взыскании денежных средств с заемщика

Поток.Диджитал хочет взыскать с индивидуального предпринимателя 272 тыс. руб. Дело, видимо, не быстрое. До 21 октября ответчик может предоставить возражения на иск, до 14 ноября дополнительные документы.

После 3 месяцев инвестирования сделала вывод, что наиболее оптимальным будет оставаться на стратегии «Без риска», а в ручном режиме инвестировать минимально.

Добавлю, что после написания статьи мне на почту пришел чек на 7,95 руб. от Потока. Зашла в личный кабинет. Оказалось, это расходы по цессии, которые удержали с меня 4 октября. Может, и еще будут удерживать, пока идут суды?..

Благодарю за внимание! Если было интересно, подписывайтесь на канал!

#поток #потокдиджитал #краудлендинг #краудплатформа #краудлендинговая платформа