В идеях на эту неделю я писал, что попробую наскрести денег на покупку и взять компанию Селигдар.

Так же вышли новости о том, что Большая семерка планирует ввести запрет на импорт золота из РФ. Это оказало давление на золотодобытчиков и на этом фоне компания стала ещё привлекательнее.

В качестве благодарности за материал подпишись на канал и обязательно поставь лайк, я старался для вас)))

О компании

Полиметаллический холдинг, по крайней мере так они позиционируют себя на сайте.

В медиасреде частные инвесторы её воспринимают в основном как золотодобывающую компанию.

это основное направление

Основные золотодобывающие активы компании расположены в Якутии.

Компания второго эшелона с капитализацией чуть больше 40 млрд. рублей.

Про компании малой капитализации

Не стоит себя обманывать и искать в компаниях второго и третьего эшелона, каких-либо единорогов, которые вырастут в разы или будут приносить космические дивиденды.

Я рассматриваю маленькие компании с целью диверсификации портфеля на Российском рынке и получения стабильных дивидендов.

Основной посыл выше сказанного в том, что такие компании не должны занимать много места в вашем портфеле. Риск инвестиций в компании второго и третьего эшелона намного выше.

Корзина металлов

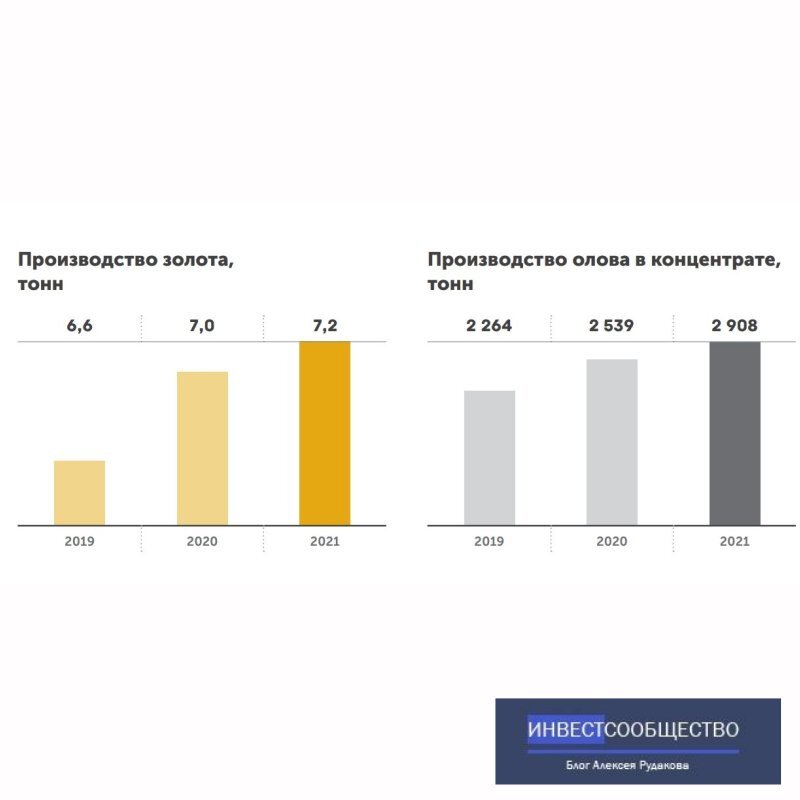

Растёт добыча металлов за последние 3 года рост по добыче составил в среднем:

- по золоту 3% в год;

- по олову 20% в год;

- начали добычу меди в 2020 году.

Балансовые запасы на месторождениях обеспечат компанию работой на долгие годы вперёд.

Несмотря на бурный рост добычи олова, этот металл приносит лишь 15% выручки компании.

Диверсификация со временем поможет компании получать более прогнозируемую прибыль, что на мой взгляд очень хорошо.

Олово

Судя по отчету за 2021 год основной рост выручки компании произошел, благодаря ценам на олово.

В 2020 - 573 000 рублей за тонну.

В 2021 - 1 040 000 рублей за тонну.

Золото

Совокупные денежные затраты на добычу унции золота составляют 857 долларов.

Средняя себестоимость в мире 1068 долларов за унцию по итогам 2021 год. Это оценки по расчетам AISC.

В отчете Полюса за 2021 год, я наверное дурак, но не нашёл себестоимость по этому методу, только по ТСС.

Если сравнивать по ТСС расчету, то у Селигдара 555 долларов за унцию, а у Полиса 405 долларов. Есть к чему стремиться.

Долговая нагрузка

В структуре долговой нагрузки 83% занимает займ в золоте, был взят у ВТБ.

Сам показатель долговой нагрузки в отчетности зависит от цены на золото, чем дороже золото, тем выше переоценивается долг компании в денежном эквиваленте, но это не сильно сказывается на бизнесе, так как долг будут отдавать металлом, который добывают.

Гораздо проще отдать товаром, который производишь и не зависеть от валютных колебаний или цены на него.

Стоит отметить, что долг самый высокий в отрасли и находится на уровне Чистый долг/Ebitda около 1.9 (у Полюса 0.6, Полиметалл 1.1.).

Долговая нагрузка снижается и по графику погашений обязательств, мы можем ожидать снижения дивидендов в следующие 2 года.

Риски сбыта

Новость о возможных санкциях на импорт золота из РФ не должна сильно сказаться на компании. Весь объем добываемого золота Селигдар продаёт внутри страны.

До 2019 года 2/3 добываемого золота в стране скупал ЦБ, после 2019 года 90% покупала Великобритания. Нашему ЦБ ничего не стоит вновь поддержать отечественных золотодобытчиков.

Аналитики пишут, что ЦБ уже возобновило покупку золота, но с дисконтом в 20-25% к рыночной цене.

Дивиденды

Капитализация компании за 5 лет выросла в 8 раз. С 5 млрд. рублей до 40 млрд. рублей, в основном это связано с тем, что компания стала платить дивиденды с 2019 года.

Сама дивидендная политика достаточно умеренная, что показывает желание мажоритариев развивать компанию.

Это подтверждается растущими фундаментальными показателям, перспективы хорошие.

Про стабильность выплат говорить пока рано, да и в России это не показатель, так что риск отказа от дивидендов всегда присутствует.

А это может повлечь схлопывание рыночной капитализации компании. Будет не приятно и дивиденды не получить, и по позиции кормить здорового лося.

Я полазил по сайтам управляющих компаний, все ожидают выплаты в следующем году на уровне 5 рублей на акцию и предпосылок отказаться от выплат пока нет. Мы можем ожидать дивидендную доходность в районе 11.5%.

Вывод

Меня привлекают растущие показатели компании, причём они достаточно посредственные, но стабильные.

Сумасшедший рост плох тем, что он плохо контролируем, а здесь видны стратегические выверенные шаги по развитию. Надеюсь компания продолжит диверсификацию корзины добываемых металлов.

Интересной точкой роста может быть получение лицензии на экспорт золота, расширив рынки сбыта, компания перестанет зависеть от внутреннего спроса.

Я бы взял больше, но денег нет. Буду закупать компанию на следующей неделе.

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

- Консультирую по личным финансам в г. Иваново. Дам направление над чем работать, чтобы ваша жизнь в плане финансов стала комфортнее!

Пишите, буду рад пообщаться!

P. S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.