Реально. Один из самых частых вопросов. Вот не пойму почему. Почему клиенты банков считают, что ипотеку одобряют сложнее или труднее всего, смотрят на заемщика более пристально и банки готовы отказать по любому поводу?

Хуже одобряется беззалоговый потребкредит - там нет залога. Так и по потребам всякое бывает, зависит от политики банка и настроек скоринга. Но об этом напишу в другиХ статьях.

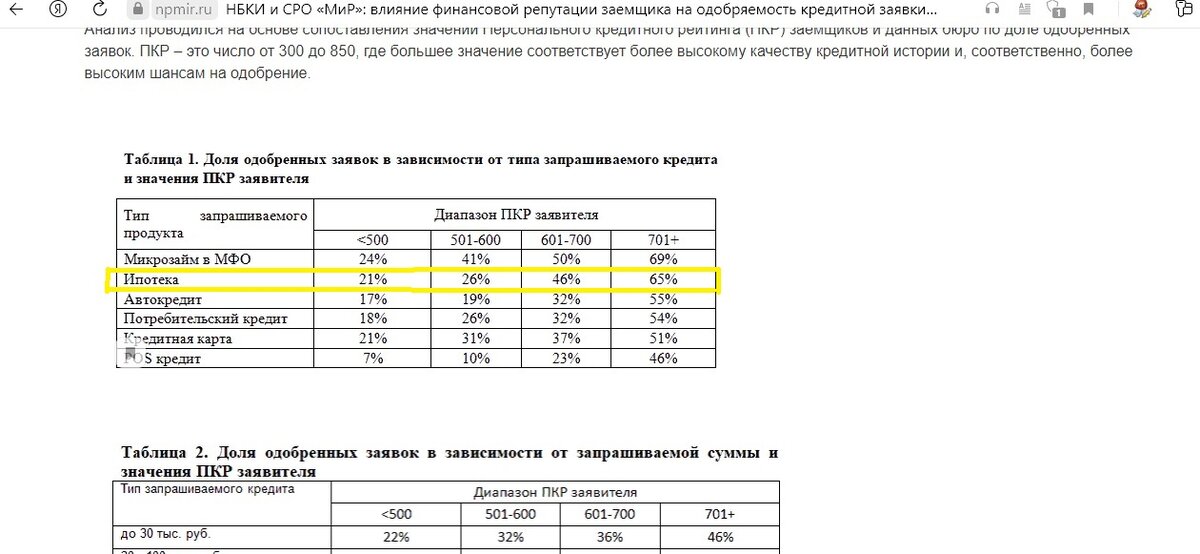

Ипотека с залогом и по ней иногда выдаются такие клиенты, в которых даже сам брокер сомневался)

Подробно на эту тему - причины отказов по ипотеке и плохой кредитной истории, как самой главной, я написала в этой статье

Большинство авторов пишут и раздают советы про то, как взять ипотеку с плохой кредитной историей. Но почему-то все ленятся описать определение этого понятия - "плохая кредитная история". Или не знают) Что мы сюда можем отнести?

Коротко поясню - качество обслуживания банковской ссуды из-за просрочек описывается в специальном Положении ЦБ РФ №590-П. Это важно - как заемщик обслуживает кредитные обязательства, от этого зависит, какие резервы банк должен формировать под ссуду из-за рисков невыплат. Чем хуже кредитная история, тем выше рисков и выше резервы. Вот в этом положении указано: некачественное обслуживание ссуды - наличие просрочек свыше 60 дней за последние 180 дней. Дальше все понятно: активные просрочки даже не рассматриваются.

Как брокер отмечу, что у каждого банка своя политика рассмотрения клиентов и КИ. Так, есть такие особенности:

- одни банки анализируют последние 5 лет или с 2018 года, например, Росбанк об этом говорит;

- другие банки смотрят до 3 последних лет;

- есть и такие кто анализирует последние 3-6 месяцев (например, БЖФ) по специальным программам и важно, чтобы не было текущих просрочек, что было до этого - банк не волнует.

Конечно, кредитор всегда может проверить и смотрит, весь период КИ клиента, плюс чем хуже кредитная история, тем больше шансов, что условия по ипотеке ужесточат - повысят ставку или первоначальный взнос.

Но в целом - ипотеку с плохой кредитной историей выдают. Важно правильно выбрать банки для обращения.