Инвестирование в облигации — наиболее консервативная стратегия. Этот вид ценных бумаг приносит владельцам предсказуемые регулярные выплаты. А их цена наименее подвержена рыночным колебаниям. Недостаток актива — невысокая прибыль. Покупка облигаций на ИИС дает возможность увеличить доходность за счет налоговых льгот.

Как считать доходность облигаций

Чтобы понять, как считать доходность облигаций, нужно знать базовые термины:

- номинал — сумма, которую владелец ценной бумаги получит в день погашения;

- рыночная цена — стоимость, по которой бонд торгуется на бирже (может отличаться от номинала на десятки процентов);

- купон — регулярные выплаты, получаемые владельцем долгового обязательства от его эмитента (указывается в процентах от номинала за год);

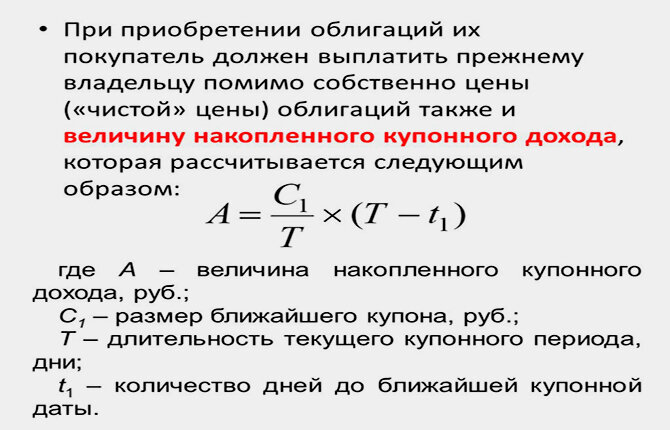

- накопленный купонный доход (НКД) — сумма, которую покупатель должен заплатить продавцу сверх рыночной цены.

НКД рассчитывается по приведенной ниже формуле. Величина этого параметра изменяется каждый день.

Наличие НКД позволяет сделать облигацию инструментом, приносящим доход вне зависимости от срока владения. Инвестор может держать ее всего 1 день и все равно получить прибыль.

На доходность облигаций влияют правила налогообложения. С января 2021 г. в России действует следующие нормы:

- с купонов удерживается НДФЛ вне зависимости от эмитента облигации и величины купона;

- НДФЛ взимается с положительной разницы между номиналом бонда и его рыночной ценой в момент покупки (есть возможность воспользоваться вычетом на ЛДВ).

Размер НДФЛ составляет:

- 13% для большинства налоговых резидентов РФ;

- 15% для граждан РФ, получивших за год доход свыше 5 млн;

- 30% для иностранцев.

Пример расчета

Приведем пример расчета среднегодовой доходности облигации ОФЗ 26227 с учетом следующих условий:

- номинал — 1000 руб.;

- рыночная цена — 958 руб.;

- купон — 7,4% годовых (36,9 руб. на одну выплату);

- НКД — 3,24 руб.

На первом шаге нужно определить сумму, потраченную на покупку облигации. Она складывается из 3 величин:

- рыночная цена;

- НКД;

- комиссия брокера и биржи.

Размер комиссии отличается у разных брокеров и зависит от выбранного тарифа. Комиссия Мосбиржи всегда составляет 0,01%. Для примера примем суммарную комиссию брокера и биржи, равной 0,05%.

Таким образом, чтобы купить 1 ценную бумагу, инвестору понадобится:

958+3,24+(958+3,24)*0,05=961,72

Эту цифру нужно умножить на желаемое количество бондов, чтобы узнать, какую сумму необходимо внести на счет.

Второй шаг — расчет суммарной выплаты инвестору.

Дата погашения ОФЗ 26227 — июль 2024 г. Значит, ее владелец получит 1184,5 руб. Эта величина складывается из:

- 5 выплат купонного дохода по 36,9 руб. (по облигациям ОФЗ 26227 зачисление купона происходит в январе и июле);

- 1000 руб., перечисляемой в день погашения.

Простая доходность облигации к погашению рассчитывается по приведенной ниже формуле.

В нашем примере она составит 9,47%.

Влияние налогов

С учетом изменений в налоговом законодательстве, вступивших в силу с 2021 г., доходность облигаций стала ниже.

Суммарная прибыль инвестора из нашего примера с одного бонда — 222,78 руб. Она будет уменьшена на величину налога. При покупке долговых бумаг на стандартной брокерский счет брокер удержит НДФЛ:

- с каждой из 5 купонных выплат;

- с разницы между номиналом и ценой покупки (поскольку до погашения ОФЗ 26227 осталось менее 3 лет, инвестор не сможет воспользоваться льготой на долгосрочное владение).

В сумме инвестору придется отдать ФНС 28,96 руб.

В результате простая доходность ОФЗ 26227 к погашению, скорректированная на налог 13%, на момент написания статьи составляет 8,24%.

У облигаций также есть такой показатель, как эффективная доходность к погашению. Она рассчитывается, исходя из 2 допущений:

- все полученные купоны инвестор будет вкладывать в ту же облигацию;

- все новые бонды он будет приобретать по цене, которая действовала в момент первой сделки.

На практике это невозможно. Цена актива все время меняется. А размер купонных выплат обычно не кратен цене долговой бумаги.

Как ИИС увеличит доходность инвестиций

Купить облигации на ИИС — это способ повысить их доходность. Подобная операция возможна у любого брокера. Порядок действий по заключению сделки ничем не отличается от покупки на обычном брокерском счете.

Единственное исключение — на ИИС нельзя покупать ОФЗ-н.

Но, выбирая бонды для ИИС, рекомендуется обращать внимание на день их погашения. Желательно, чтобы он предшествовал планируемой дате закрытия счета.

Это связано с тем, что вывести с ИИС часть средств нельзя. Если инвестор захочет снять деньги, ему придется закрывать счет. Продавать облигации может быть невыгодно из-за того, что их цена окажется ниже номинала.

Альтернативный вариант в таком случае — при закрытии ИИС подать брокеру поручение на перевод ценных бумаг на обычный брокерский счет, а затем дождаться погашения. Но в большинстве компаний это платная услуга.

Расчет налогового вычета

Должен ли инвестор платить налоги на облигации на ИИС, зависит от типа счета.

Первый тип (тип А) предполагает, что от НДФЛ будет освобождена вносимая на счет сумма. Основные правила:

- Чтобы получить вычет, необходимо иметь официальный трудовой доход, облагаемый по ставке 13%. Доход самозанятого или ИП не подойдет. Также нельзя компенсировать НДФЛ уплаченный по дивидендам, доходам от продажи ценных бумаг и т. д.

- Внести на счет за год разрешено до 1 млн, но налоговый вычет предоставляется только на 400 тыс. Значит, вернуть из бюджета можно не более 52 тыс.

- Оформлять вычет можно каждый год все время существования ИИС при условии, что он пополнялся. Но если закрыть счет раньше, чем через 3 года, все полученные вычеты придется вернуть.

Второй тип (тип Б) предполагает освобождение от налога дохода, полученного от инвестиций. Исключение — дивиденды и прибыль от торговли валютой.

Покупка облигаций на ИИС второго типа полностью освобождает от необходимости платить налог на них.

Таким образом, при покупке 1 облигации на ИИС можно получить выгоду:

- тип А — 13% от 961,72 руб. или 125 руб.;

- типа Б — 28,96 руб. (налог, который был бы удержан при отсутствии льготы).

В результате на ИИС типа А доход инвестора с одной долговой бумаги составляет 347,78 (222,78+125) руб. Это простая доходность к погашению 13,65% (средняя за 2,5 года). При реинвестировании купонных выплат прибыль окажется выше.

У стратегии есть один недостаток — до погашения ОФЗ 26227 на момент написания статьи осталось 894 дня, а минимальный срок существования ИИС составляет 3 года. Инвестору придется выбирать другую облигацию. Например, ОФЗ 25234 с погашением в июле 2025 г.

Если же использовать ОФЗ 26227 и после ее погашения просто держать деньги на счете, среднегодовая доходность за 3 года упадет до 10,84%.

Дополнительные нюансы ИИС

Есть еще одна особенность удержания НДФЛ, которая позволяет повысить доходность инвестиций. Но она даст заметный результат только на длинном горизонте / больших вложениях.

Суть в том, что порядок налогообложения купонов на ИИС не регламентирован. НДФЛ может быть удержан:

- в момент зачисления выплаты от эмитента;

- при закрытии счета.

Какой порядок использовать, каждый брокер определяет самостоятельно. Можно найти компании, которые зачисляют выплаты в полном объеме.

В этом случае, если клиент выбирает ИИС типа А, налог с купонов берется в момент закрытия. Деньги, которые на обычном брокерском счете сразу же были бы удержаны, можно реинвестировать и таким образом повысить итоговую доходность.

Еще одно преимущество ИИС первого типа — возможность в следующем году пополнить счет, используя деньги полученные от налоговой. Реинвестирование вычета еще больше увеличит доходность. При этом инвестор сохраняет право на вычет до 52 тыс.

Еще один способ увеличить доходность — выводить купоны на банковскую карту. Эти деньги можно будет сразу же перечислить на ИИС, реинвестировать и на следующий год получить налоговый вычет.

Таким методом пользуются те инвесторы, которые имеют достаточный доход для получения вычета, но ограничены в свободных средствах. Но услугу предоставляют не все брокеры.

Использовать ИИС типа Б для инвестиций в облигации на 3 года не слишком целесообразно. Он предназначен для людей, планирующих пользоваться счетом 10 лет и более или использующих высокодоходные инструменты.

Расскажите в комментариях, инвестируете ли вы в облигации, предпочитаете ли вы торговать на ИИС или на обычном брокерском счете. Сделайте репост статьи в социальных сетях, чтобы поделиться с друзьями полезной информацией. Добавьте ее в закладки, чтобы при желании быстро вернуться к алгоритму расчета доходности.