В очередной раз хотелось бы обсудить тему диверсификации. Мой портфель полностью состоит из акций, я не имею других финансовых инструментов в нём. Появляются читатели, которые не понимают почему я не хочу обезопасить свой капитал. Тем самым у них не укладывается в голове, что у каждого частного инвестора своя стратегия инвестирования и она не может быть под копирку. Возможности, бюджет, срок инвестирования и задачи полностью различаются. Теперь перейдём к развернутому ответу.

Доходность

Никто я думаю не будет спорить, что на длинной дистанции акции обыгрывают другие различные финансовые инструменты. Я выбрал самый доходный финансовый инструмент. Я знаю, что на дистанции он принесёт мне больше выгоды, чем облигации, недвижимость или золото. Зачем мне себя лишать этих процентов? Даже если разница будет в 2-3%, то на приличном сроке это миллионы. Да и процент дивидендной доходности выше, чем у купонов или ренты. Сложный процент будет работать весь мой период инвестирования, конечно, я выберу, где процент выше.

Дистанция

Я понимаю, что диверсификация должна заботить вас, когда вы уже на финише. Тогда страх одолевает во многих моментах и большая вероятность витает в ваших мыслях, что в кризис ваш капитал сложится в двоё, а вам именно в этот год выходить на инвестиционную пенсию. Я даже не на середине пути, я в его начале. Я могу и должен рисковать в инвестициях, чтобы в будущем иметь ощутимый капитал. Я не заставляю вас так действовать, опять же у всех разное психологическое восприятие красных цифр в портфеле, если вы на это реагируете плохо, то выбирайте более консервативный портфель.

Кэш

Хранение кэша в облигациях меня не интересует. Во-первых, я хочу чтобы мой капитал работал ежегодно и с максимальной отдачей, а на облигациях я потеряю свой процент. Во-вторых, мои пополнения происходят ежемесячно, я не упущу хорошего момента на рынке. Также не имеет смысла сидеть в облигациях, если ваш капитал не превышает десятки миллионов, это лично моё мнение, оно может отличаться от вашего. Не думаю, что я сделаю погоду на фондовом рынке в кризис, если у меня будет в облигациях 200-300 тысяч руб, а вот 2-3 млн.руб. другое дело.

Сумма капитала

Сумма моего капитала не давит на меня. Опять же всё относительно, если на меня не давит сумма в 5 млн.руб., то думаю, что в 20-25 млн.руб я уже начну задумываться. От размера капитала зависит и диверсификация. Когда вы грубо говоря спокойно относитесь к просадке в 500 тыс.руб, то уже в 2-3 млн.руб. будет тяжеловато. Отчасти я не представляю, как оно будет, когда у меня соберется приличный капитал, но на сегодняшний момент меня всё устраивает.

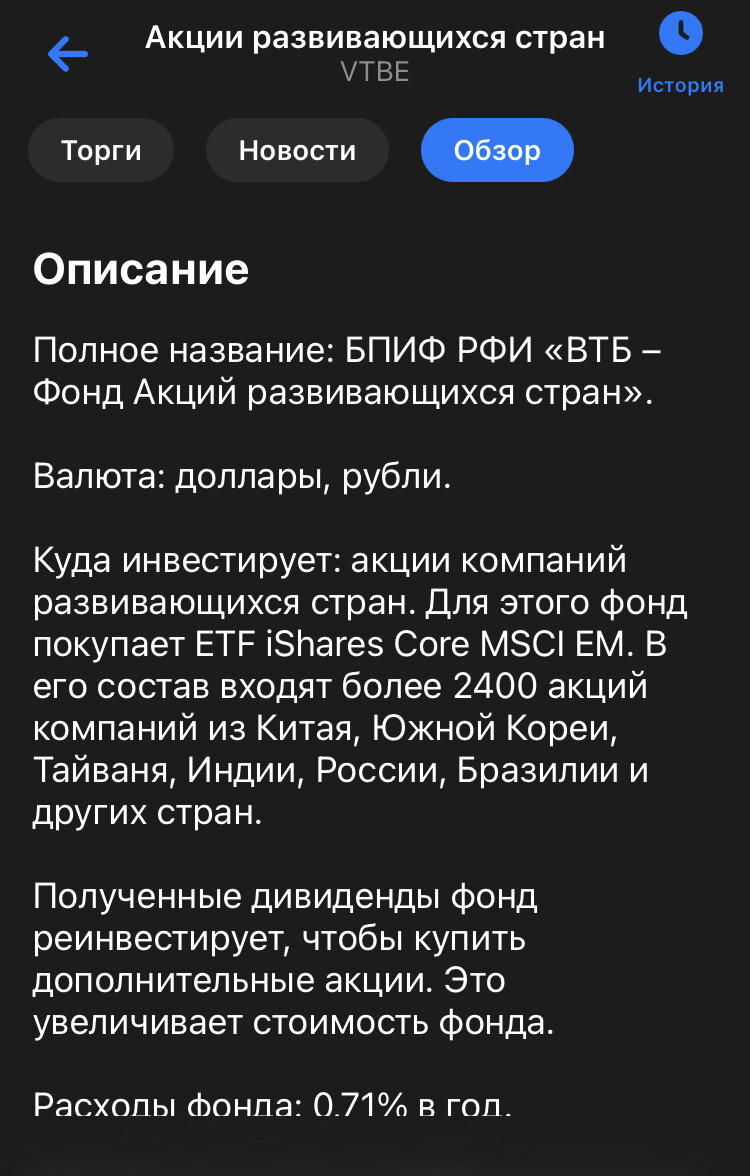

Но, для себя решил сделать некоторый эксперимент. Как вы, наверное, знаете я отказался от покупок криптовалют, ибо в нашей стране начинается какая-то смута насчёт её. Покупал я её в долларовом эквиваленте, значит какая-то минимальная диверсификация у меня была. Решил продолжить сей эксперимент, только покупая фонды. VTBA - акции амер. компаний и VTBE - акции комп. разв.стран. Покупать буду с монетизации Дзена и возможно что-то добавлять от себя. Хочу чтобы доля в портфеле составляла не более 5%.

Итак, дорогие подписчики. Это моя стратегия, мои мысли, мои деньги и моё решение. У вас всё может отличаться, как набор инструментов, так и доли в портфеле. Но, я буду только рад с вами подискутировать. Как всегда, желаю вам финансовой независимости и удачи на фондовом рынке!

P.S. Ставлю партнёрский материал в связи с тем, что Яндекс реагирует на упоминание известных компаний и бирж. Деньги я за это не получаю.

Внимание! Всё, что написано в блоге, не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, цифровых валют, активов, других финансовых инструментов.

Не забываем подписываться на мой канал, ставить лайки и задавать свои вопросы. Буду благодарен за обратную связь.

Много полезной информации и оперативное оповещение по всем моим финансовым заметкам ищите в моём телеграмм-канале.

#финансы #инвестиции #акции #фондовый рынок (биржи) #финансоваяграмотность #фонды