Стратегия покупки акций на просадках, на первый взгляд, кажется наиболее правильной. Многие инвесторы держат свободный кэш для сделок в моменты коррекции. Но в случае затянувшегося бычьего рынка такой подход может оказаться ошибочным.

Как работает покупка на просадках

Стратегия покупки акций на просадках предполагает, что человек будет приобретать активы во время коррекции рынка. Этим термином называют моменты, когда котировки отклоняются от предыдущих значений не более, чем на 20%, а затем быстро возвращаются назад.

О медвежьем рынке говорят, когда падение носит затяжной характер и не ограничивается 20% от предшествующих максимумов. Могут пройти месяцы и годы до того, как рынок вернется к прежним значениям.

Покупка активов на просадках позволяет инвестору увеличить результативность своего портфеля. Благодаря такой стратегии снижается средняя цена позиции. Это дает более высокую дивидендную доходность на вложенный капитал. Альтернативный вариант – продать акции сразу после завершения коррекции и получить прибыль за короткий срок.

Стратегия выкупа подобных просадок основана на утверждении, что рынок ценных бумаг цикличен. За его ростом следует падение, а за падением – очередной рост котировок.

Но никто не может с уверенностью сказать, когда ждать коррекции. Поэтому инвесторы, следующие стратегии покупки акций на просадках, постоянно держат часть своего капитала в деньгах.

Для этого используется как банковский счет, так и инструменты денежного рынка, например ETF FXMM. Учитывая нестабильность курса рубля, кэш для покупки на просадках часто переводят в доллары или евро, а ставки по вкладам в этих валютах минимальны.

В момент падения котировок интересующих его активов, инвестор покупает их на свободные деньги.

У такой стратегии есть несколько проблем. Ключевая из них – сложность определения момента покупки, так называемого дна.

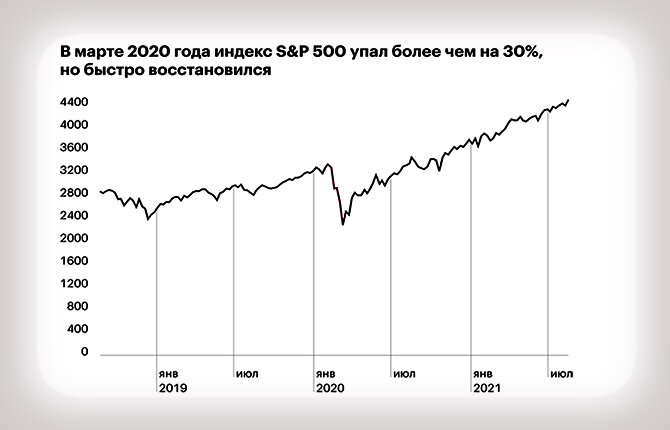

Разберем сильную коррекцию, произошедшую в начале 2020 г., на примере индекса S&P500. Снижение котировок началось в конце января, а минимальное значение было зафиксировано 23 марта.

При покупке акций фонда, следующего за S&P500, 23.03.2020 г., доходность инвестора в долларовом выражении составила бы:

- 25% спустя месяц;

- 76% через год;

- 100% к сентябрю 2021 г.

Это яркий пример того, как работает стратегия покупки акций на просадках и продажи после завершения коррекции.

Но определить, что дно пришлось именно на эту дату, можно только «задним числом». В реальной торговле высока вероятность покупки акций задолго до окончания просадки.

В этом случае инвестор уже не сможет приобрести активы позже по более выгодной цене. Если же речь идет не о коррекции, а о медвежьем рынке, то капитал может оказаться «запертым» в постоянно дешевеющих бумагах.

Поэтому у стратегии покупки на просадках есть различные вариации:

- выкупать акции после сильного снижения (на 20% и более);

- наращивать позиции «лесенкой», например на 10% от свободного капитала при уменьшении цены на 5%;

- пытаться угадать «дно» по техническим индикаторам и мультипликаторам.

В первом случае, если установить для себя слишком высокий порог падения, то ждать его придется годами. Если же он будет слишком маленьким, повышается риск вложить весь капитал задолго до «дна». Второй и третий подход требуют от инвестора постоянного мониторинга рынка.

Кроме того, у сторонников этой стратегии нет единого мнения, при какой просадке какую долю капитала тратить на покупку акций. Например, инвестор, решивший вносить 25% от накопленной суммы при каждом снижении на 10%, в 2008 г. истратил бы свой капитал, прежде чем рынок достиг дна. За все время снижения индекс S&P500 потерял 54%.

Еще один спорный вопрос – точка, после которой нужно заканчивать покупки, и возвращаться к накоплению кэша. Кто-то делает это сразу же, как только котировки достигнут предыдущего максимума. Кто-то продолжает инвестировать, пока они не вырастут еще на 10-20%.

Как это работает в случае с отдельными акциями

Утверждения, что рынок всегда восстанавливается, а индексы большую часть времени находятся на своих исторических максимумах, нельзя экстраполировать на отдельные акции.

Нет гарантий, что котировки любого эмитента восстановятся после коррекции рынка. Снижение цены отдельной акции часто бывает вызвано объективными причинами:

- сменой руководства;

- выходом плохого финансового отчета;

- сокращением доли рынка и др.

Даже если ситуацию спровоцировали фейковые новости, все равно есть риск, что стратегия покупки акций на падении принесет инвестору убытки.

Яркий пример – компания Магнит. Ее исторический максимум пришелся на 2015 г. и составил 12 400 руб. За ним последовало длительное падение, во время которого цена акций снижалась на 80% до уровня 2010 г.

«Дно» для этой компании пришлось на начало 2020 г. К январю 2022 г. ее бумаги стоили примерно столько же, сколько в январе 2018 г. Инвесторы, которые выкупали падение в 2016-2017 гг., до сих пор не заработали на таком вложении.

Почему ожидание просадки может быть плохой идеей

Серьезный недостаток стратегии покупки акций на просадках – необходимость хранить часть капитала в инструментах, которые практически не приносят прибыли.

При этом акция, снижения цены на которую ждет инвестор, может дорожать длительное время без заметных просадок. В такой ситуации человек не заработает на этом движении, хотя мог бы.

Также высока вероятность, что инвестор никогда не купит акцию по цене, которая действовала в момент, когда он решил ждать просадку.

Например, ряд экспертов постоянно прогнозируют падение технологического сектора США по аналогии с крахом доткомов, произошедшем в начале 2000-х.

Инвестор, который хотел вложиться, например, в FXIT в марте 2021 г., но решил подождать просадки стоимости акций фонда, упустил возможность заработать около 25% менее чем за год.

Ни один способ хранения наличных не даст такой доходности.

Поэтому многие инвесторы, работающие на длинных временных горизонтах, придерживаются стратегии регулярных покупок выбранных активов. Попытки ловить просадки они оставляют трейдерам.

При таком подходе инвесторы раз в месяц/квартал вносят на свой брокерский счет фиксированную сумму. Некоторые люди распределяют ее между активами так, чтобы сохранялся изначально выбранный баланс. Другие – увеличивают все свои позиции в равных пропорциях, не обращая внимание на то, насколько изменилась их цена.

Различные финансовые компании проводили многочисленные анализы исторических данных рынка США. Все они пришли к схожим выводам. На длинном временном горизонте преимущество дает стратегия, при которой инвестор совершает покупки постоянно, не пропускает растущий рынок и реинвестирует дивиденды.

Например, за период 1980-2020 гг. вложение в акции фонда, следующего за S&P500, позволило бы получить на 33,5% больше прибыли, чем покупка на просадках равных 20%.

Расчет произведен исходя из допущения, что в обеих стратегиях инвестор откладывал бы каждый месяц одинаковую сумму. Но в первом случае, он бы сразу покупал акции, во втором – размещал деньги на депозите под 2% в год.

Можно изменить условия задачи и на аналогичных условиях противопоставить покупку по мере появления свободных денег ожиданию коррекции рынка на 10%. В этом случае разница доходности составит 12,5% в пользу регулярных вложений.

Соперничать со стратегией незамедлительной покупки может только идеальный маркет-тайминг, т. е. покупки на «дне». Но ни один человек, какими бы знаниями он ни обладал, не сможет угадывать дно каждой коррекции на протяжении многих лет.

Кроме того, у стратегии выкупа просадок и удержания акций, пока они не покажут новый максимум, риски выше, чем у инвестиций по графику.

Из этого следует, что самая простая стратегия – покупать акции сразу же, как появляются свободные деньги, и держать их – дает лучшие результаты.

Результат будет иным, если рассматривать короткие промежутки, захватывающие кризис, например 2007-2010 г. В этом случае инвестор, находившийся в кэше накануне кризиса, имел неоспоримое преимущество. Но проблема в том, что предугадать подобные провалы нельзя, их можно ждать годами.

Кроме того, нельзя угадать точку разворота. Ждавший своего часа инвестор мог бы войти в рынок слишком рано, например осенью 2008 г. Или, наоборот, посчитать рост индекса в начале 2009 г. временной коррекцией и пропустить еще много месяцев восстановления.

Главный аргумент сторонников стратегии ожидания просадок – статистика, по которой S&P500 падает на 10% каждые 2 года. Эта цифра – результат усредненных значений с 1926 г. по 2020 г.

Но в период 2012-2018 гг. индекс ни разу не показал такого снижения. Оно было достигнуто только в начале 2019 г. А значение на «просадке» составило 23 тыс. против 10 тыс. в начале 2010 г.

Аналогичная статистика по развивающимся странам говорит, что просадка на 10% случается в среднем каждый год. На 40% – каждые 8 лет против 13 для американского рынка.

Поэтому ценители стратегии покупки на просадках чаще предпочитают работать с акциями России, Казахстана и др.

Есть еще один аргумент за то, чтобы постоянно оставаться в рынке, а не придерживаться стратегии покупки и продажи акций по мере изменения котировок – потеря 93% потенциальной прибыли при пропуске 50 лучших дней за 40 лет. Такой результат показали расчеты, сделанные за период 1980-2020 гг. для S&P500.

Под лучшими здесь понимаются дни наибольшего роста индекса. Конечно, эти потери будут сглажены тем, что часто находящийся вне рынка инвестор пропустит и худшие дни.

Итоги

Стратегия покупки на просадках безопасна только при работе с акциями фондов, повторяющих индексы широкого рынка. Она не может гарантировать доходность при покупке отдельно взятых компаний.

Даже при вложении в фонды ожидание просадок уступает по доходности регулярным покупкам на длинном временном промежутке.

У сторонников такой стратегии нет единого мнения о том, в какой момент и в каких количествах покупать падающий актив. Каждый придерживающийся подобного подхода человек должен решить это для себя самостоятельно.

Чем длиннее горизонт инвестирования, тем ниже вероятность, что покупка на просадках даст результат, превосходящий регулярные вложения. Согласно анализу рынка США за последние 40 лет, если брать промежутки от 10 лет, то покупать индекс S&P500 равномерно было выгоднее, чем ждать коррекции.

Прежняя доходность не является гарантией будущей прибыли, поэтому в дальнейшем результаты, вероятно, будут иными.

Ожидание коррекции может оказаться оправдано только в том случае, если инвестор единовременно получил большой капитал и не имеет дохода, достаточного для регулярного пополнения брокерского счета.

В этом случае, купив активы на очередном историческом максимуме, человек рискует столкнуться с тем, что следующего пика придется ждать достаточно долго.

Расскажите в комментариях, как вы относитесь к стратегии выкупа просадок, пытаетесь ли сами ловит дно. Поделитесь статьей с друзьями в социальных сетях, чтобы они тоже задумались о пользе регулярных инвестиций. Добавьте ссылку в закладки, чтобы при желании вернуться к информации.