Ранее я написал статью о выручке и обороте компании. Эти понятия хорошо известны специалистам – экономистам, финансистам и бухгалтерам. При этом рассуждая о расходах и затратах часто замечал, что эти понятия широкой аудиторией воспринимаются как синонимы. На самом деле они серьезно отличаются друг от друга. Налоговый Кодекс РФ, к примеру глава 25 «Налог на прибыль организаций» использует слово «расходы», в частности в статье 252 НК РФ (глава 25) дается такое определение:

Ст. 252 НК РФ: «Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком».

Получается, что расходы – это не все затраты, а только их часть – обоснованные и документально подтвержденные. Я бы еще добавил – возникшие в отчетный период времени. Мы же можем предъявить расходы, возникшие в прошлые периоды времени (год или два назад). Кроме того, расходы должны коррелироваться с выручкой компании. Мы берём выручку компании за год и, соответственно, расходы компании за этот же год и сравниваем их. Если разница (выручка – расходы) положительная, то это прибыль, если отрицательная – убыток. В бухгалтерском учете выручка и расходы учитываются без НДС (НДС – косвенный налог). В противном случае это приведет к искажению финансовых результатов деятельности компании.

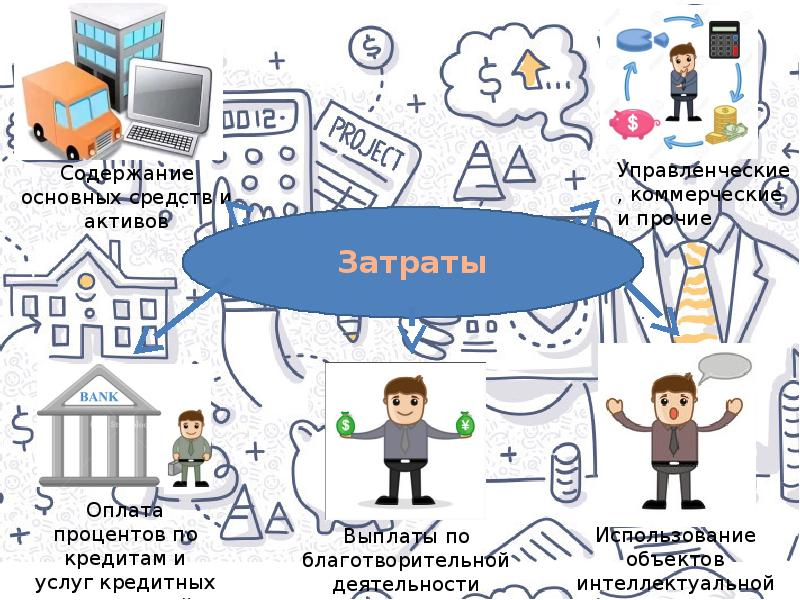

Затраты компании - это более широкое понятие, чем расходы. В затраты компании входят:

· Расходы отчетного периода, обоснованные и документально подтвержденные;

· Авансы, выданные Поставщикам и Подрядчикам;

· Гашение кредиторской задолженности прошлых лет;

· Гашение долгов по исполнительным листам;

· Гашение тела долга кредитов банков (% банка, как правило, относятся к обоснованным расходам),

· Трансакционные издержки (те, которые возможно измерить в стоимостном выражении).

· И т.д.

Количество видов затрат огромно. Всегда, когда нам приходится тратить деньги – это затраты. Экономисты и финансисты, как правило, когда проводят анализ затрат компании за определенный период времени, анализируют все затраты с учетом НДС, как поток денежных средств. Далее докладывают руководителю о понесенных компанией затратах за год. Может так получится, что затраты превысят выручку компании за год. На счете денег нет. Необходимо брать кредит в банке. При этом в отчетных документах компании показывается прибыль. Как так получилось? Анализируйте затраты. Они значительно превысили расходы компании.

Происходит постоянное перетекание затрат в расходы и расходов в затраты. Приведем несколько примеров:

1. Предприятие заплатило аванс Поставщику – это затраты, но еще не расходы. Поставщик отгрузил продукцию Покупателю и затраты перешли в категорию расходов.

2. Налоговая инспекция не приняла к зачету часть представленных нами расходов. Расходы перешли в категорию затрат.

3. Предприятие приобрело оборудование. Это затраты. В отчетном году стоимость только их части будет списано на расходы через амортизацию. Остальные затраты останутся неизменными.

4. Предприятие купило участок земли. В соответствии со статьёй 256-2 Налогового Кодекса РФ, а также п.17 ПБУ6/01 (ПБУ - положения по бухгалтерскому учёту) амортизация на землю не начисляется, так как потребительские свойства земли с течением времени не меняются. По той же причине не начисляется амортизация на музейные ценности и некоторые объекты природопользования. Списать понесенные затраты на расходы мы не сможем.

5. Предприятие оказало благотворительную помощь. Большая их часть так и останется затратами.

Краткий вывод: расходы и затраты – это динамические категории. Они постоянно меняются.

Кроме того, необходимо отдельно остановится на таком понятии, как издержки. В учебнике под редакцией доктора экономических наук профессора А.А. Аузана (МГУ) «Институциональная экономика» даётся определение трансакционных издержек:

«Трансакционные издержки – это ценность ресурсов, затрачиваемых на осуществление трансакций».

«Трансакция – отчуждение и присвоение прав собственности и прав свободы, принятых в обществе».

Данное слово – издержки- имеет не только цифровой экономический смысл, но и поведенческий. К примеру, в контексте «издержки ведения переговоров и заключения контракта», «издержки оппортунистического поведения», «издержки защиты прав собственности» и т.д. Руководитель компании в своей деятельности проводит большое количество встреч с партнерами. Но не все эти встречи заканчиваются заключением контрактов. Я бы предположил, что одна из десяти. Это издержки заключения контракта. Но как только контракт заключен и компании перешли к его реализации, слово «издержки» обретает стоимостную количественную характеристику, оно обретает экономический смысл, становится затратами (или расходами) компании.

Трансакция. Рассмотрим на примере работы брокеров на бирже. В течение дня брокеры совершают большое количество трансакций (операций) по продаже и покупке акций. Продавая акции, брокер меняет своё право собственности на акции на деньги (совершает трансакцию). Покупая акции, брокер меняет деньги на право собственности на акции. Отсюда определение А.А. Аузана – «трансакция – это отчуждение и присвоение прав собственности и прав свободы, принятых в обществе».

В своей хозяйственной деятельности люди совершают огромное количество трансакций (операций): покупают и продают недвижимость, производят товары и меняют их потом на деньги, оказывают услуги, выполняют работы и т.д.

Теперь объединим эти два слова. Получим – трансакционные издержки.

Профессор А.А. Аузан в своем учебнике «Институциональная экономика» на стыке психологии, поведения и экономики смог дать определения, выработал правила и нормы, провёл анализ и сделал научные выводы. И успешно преподает свой предмет в МГУ. Спасибо ему за это большое!

Автор: Невейкин П.П., КЭН.

ООО «ГИН».