Инвестиции в облигации кажутся достаточно привлекательными многим начинающим инвесторам. Звучит очень круто - я инвестирую в облигации, при этом вроде как риски минимальные. Тему облигаций я рассматриваю редко, потому что серьезными инвестициями я их назвать не могу.

Вообще, я считаю, что облигации подходят только людям, которые обладают ОЧЕНЬ большими деньгами и которых устраивает доходность депозита. Такие деньги неудобно держать в банке - из-за лимита АСВ в 1.4 миллиона рублей. А в облигациях вы владеете ценными бумагами, записанными на ваше имя. И такого лимита по сути нет - надежность ограничена надежностью эмитента.

Я также озвучивал мнение, что облигации могут быть столь же рискованными и волатильными, как акции, если инвестор не готов держать их до погашения.

Мою позицию по облигациям иногда критикуют. И давайте пройдемся по этой критике:

1) "Нужно выбирать облигации, которые торгуются ниже номинала", ведь это защитит от снижения рыночной цены при повышении ставки ЦБ РФ.

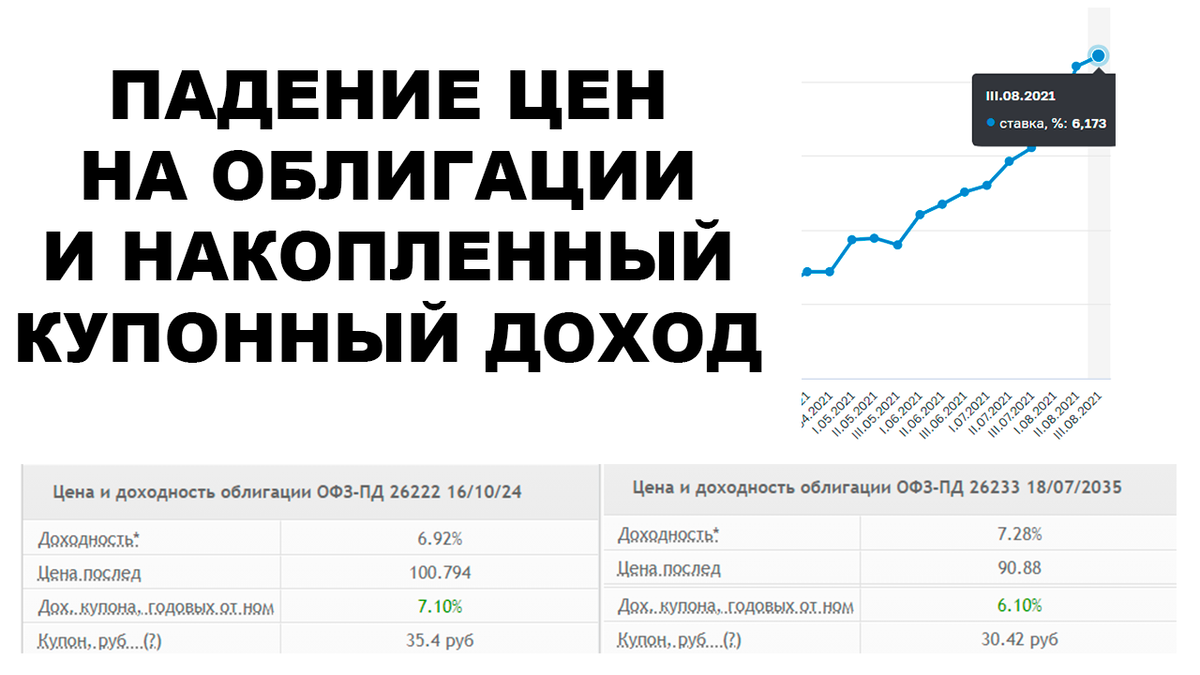

Увы, это не защитит. Рыночные цены на надежные облигации - словно чувствительные весы. Доход фиксированный, дата погашения четко известна, так что какого-либо перекосы найти практически нереально. Если облигация УЖЕ торгуется дешевле номинала, значит в ней УЖЕ заложена недостающая купонная доходность.

Например, ОФЗ 26233 с погашением в 2035 году торгуется с ценой около 91% от номинала. Почему? Потому что ее купонная доходность всего 6.1% к номиналу. С другой стороны, ОФЗ 26222 торгуется ВЫШЕ номинала лишь потому, что ее купонная доходность 7.1%.

И такая облигация точно также пойдет в цене вниз при повышении ставки ЦБ РФ - чтобы скомпенсировать изменение общерыночных доходностей новых выпусков.

Да, если вы купили облигацию за 1050 рублей, а затем она из-за изменения ставок пойдет вниз - вы получите свою 1000 рублей (по номиналу облигации), а не 930 - как пишет Никола. Именно поэтому стоит смотреть на доходность К ПОГАШЕНИЮ - а у обеих облигаций она очень близка (в районе 7% годовых в рублях). У ОФЗ 26233 чуть повыше - это плата риск более длительного вложения.

2) "Облигации выгоднее банковского депозита, позволяют забрать накопленный купонный доход в любой момент и менее рискованы".

Что касается доходности - да, получается, что если брать ОФЗ (или даже корпоративные облигации) доходность получится повыше. Примерно на 1% против средней банковской ставки по данным ЦБ на конец августа.

Но вот о возможности забрать деньги в любой момент стоит забыть по причинам, которые я рассматривал выше: волатильность рыночной цены. Да, при продаже вы получите свой НКД (накопленный купонный доход), но вы также платите его продавцу облигации, если только не покупаете "нулевой" выпуск.

Кроме того, купив облигацию вы фактически становитесь заложником ее рыночной стоимости. Вы не сможете просто в любой момент продать ее, если цена упадет! Такое падение может съесть всю купонную выгоду. А продажа может потребоваться, например, при спаде на фондовом рынке - для того, чтобы закупиться подешевевшими акциями.

И это лишает всю затею смысла. Вы покупаете облигацию с четкой мыслью: я буду 100% держать ее до погашения и получать доходность 7% в рублях (чего недостаточно, чтобы покрыть РЕАЛЬНЫЙ УРОВЕНЬ ИНФЛЯЦИИ).

Поэтому нет, друзья, я по-прежнему крайне не советую вам смотреть в сторону облигаций, какими бы "вкусными" ни казались условия.

Удачи в инвестициях!

#облигации #фиксированныйдоход #нкд #купонныйдоход #инвестиции