Некоторое время назад, просматривая список ETF и ПИФ, доступных для приобретения, я наткнулась на актив, который заинтересовал меня. Не могу сказать, что увидев его я тут же приняла решение о приобретении. Нет. Скорее, я решила, что мне интересно узнать о том, что это такое и с чем это едят. Актив оказался уникальным для Московской биржи. Спешу поделиться тем, что я нашла.

ЗПИФ Парус-ОЗН

ЗПИФ Парус-ОЗН - это ПИФ, находящийся под управлением Парус - Управление Активами. Это название мало знакомо инвесторам с Московской бирже. Данная управляющая компания зарегистрирована менее года назад, а сам фонд появился на бирже в апреле 2021 года. В числе учредителей Паруса числится 2 человека:

- Алексей Новиков;

- Денис Степанов.

Алексей Новиков долго работал в Сбербанк Управление Активами и был там ни много, ни мало - управляющим директором. В Сбербанке он занимался как раз закрытыми паевыми инвестиционными фондами, в том числе связанными с недвижимостью.

Суть фонда заключается в том, что они управляют большим складом, которые сдается крупному маркетплейсу OZON. Прибыль фонда генерируется за счет арендной платы. Сам склад куплен на кредитные средства, поэтому компания заинтересована в привлечении средств пайщиков для погашения кредитного договора.

Пайщики получают дивидендные выплаты ежемесячно. Прогнозируемая доходность около 10% годовых. Согласно заключенному договору OZON не имеет право разрывать договор аренды склада до 2030 года. При этом ставка арендной платы пересчитывается раз в год в сторону увеличения на 4%.

Отчетность Парус Управление Активами

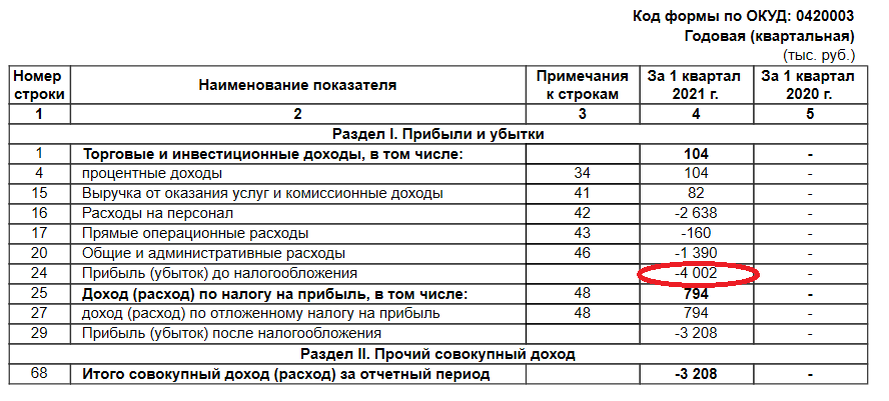

Согласно действующему законодательству, компания вынуждена публиковать свою отчетность на официальном сайте, где с ней может ознакомиться любой желающий. Поскольку компания молодая, нет возможности сделать сравнительный анализ год к году. В отчете за 1 квартал 2021 года заявлен убыток - 4 миллиона рублей. С чем он связан, понять нельзя. Вот тут бы и помог сравнительный анализ.

Убыток не плох сам по себе. Но при том, что у компании один объект и вроде бы достаточно прозрачный бизнес, ответ на вопрос откуда убыток должен быть достаточно прост.

Несколько слов о пае

За то недолгое время, что актив присутствует на бирже, цена пая почти не растет. Я не смогла найти достоверной информации о выплате дивидендов, например на сайте ММВБ. Но, если компания платит 10% годовых, то может и фиг с ним, что цена пая не растет...

Сам пай - это не самый высоколиквидный актив. Например, 5 августа было куплено всего 94 пая. Статистику по другим дням можно посмотреть на скриншоте ниже.

Комиссии управляющей

А теперь самое интересное - комиссии. Их размер не самый маленький. Комиссия складывается из двух составляющих:

- Оплата менеджменту - 10 миллионов рублей в год;

- Оплата за успех - 10% от прибыли клиентов.

Да, комиссии у российских фондов, связанных с недвижимостью, всегда больше, чем у тех, кто работает с акциями.

Плюсы и минусы

Я выделила несколько фактов, которые мне нравятся в фонде:

- Основной плюс фонда - его прозрачность. В управлении компании находится всего один объект, приобретать второй они не собираются. Бизнес понятен и до 2030 года он не должен измениться по сути;

- Ежемесячный доход в виде дивидендов, чей размер в принципе можно спрогнозировать;

- Стабильность бизнеса до 2030 года, то есть на тот временной интервал, когда арендатором склада остается известный маркетплейс.

Но есть и отрицательные стороны фонда:

- Отсутствие истории. Парус Управление активами - это молодой бизнес. Ранее складом управляла другая компания, а еще раньше он принадлежал самому маркетплейсу;

- Фонд оставляет за собой право использовать кредитное плечо. Соответственно имеются риски, связанные с использованием заемных средств.

Фонд показался мне достаточно интересным, но я пока не спешу покупать его активы. Насколько вы интересуетесь такими фондами?