В этой статье я проведу анализ вложений на 10 лет в валюту или рублевый депозит. За основу возьмем период с 2010 года по 2020.

Мы примем за основу сумму в 100 000 рублей. Эта сумма коротая отражает накопления большинства граждан нашей страны, ну тех у кого они есть.

В исследование будут рассмотрены две стратегии сбережения средств. В исследование не рассматривается стратегия приумножения капитала, только его сохранения.

- Первая стратегия заключается в том человек покупает на всю сумму доллары и итожит их в банку, или сейф и просто убирает их 10 лет.

- Вторая стратегия заключается что средства помещаются на рублевый депозит.

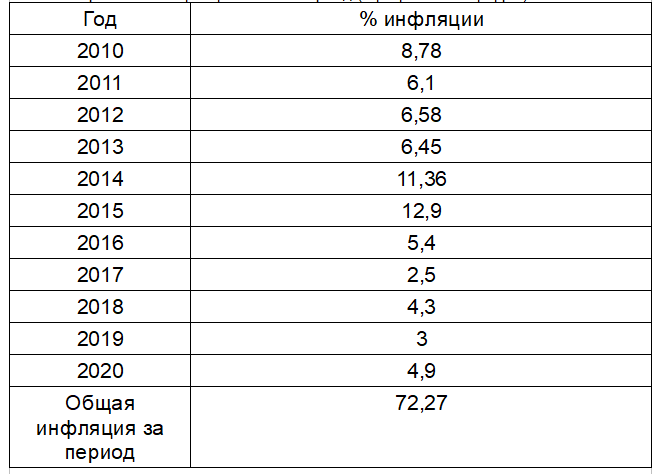

Рассмотрим темп инфляции за этот период (официальные цифры)

То есть рубль за этот период подешевел 72% и сумме в 100 000 рублей 2010 года по покупательной способности , в 2020 году соответствует сумма 172270 рублей.

Теперь рассмотрим первую стратегию:

На 1 января 2010 года один доллар стоил 30,18 рублей. На сумму в 100 000 рублей можно было купить 3313,45 долларов

В 2020 году в декабре один доллар уже стоил 74,05 рублей.

Выручка от продажи 3313,45 долларов составила 245361 рублей. Получается деньги от инфляции сохранились, и от от владельца не потребовалось ни каких телодвижений, да и образовалась рублевая прибыль размере 73091 рублей.

В общем эту стратегию можно признать годной для для долгосрочных сбережений.

А сейчас рассмотрим вторую стратегию с рублевым депозитом.

В этом варианте после закрытия счета сумма составила 218696,37 что тоже выше инфляции и даже образовалась прибыль в размер 46426,37 рублей.

Выводы по исследованным стратегиям:

В обоих стратегиях вложенные средства не пострадали от инфляции и перенесли ещё определенный доход.

В стратегии с рублевым депозитом необходимо постоянно выбирать наилучший процент что бы доход не падал. Есть риск что банка отзовут лицензию и тогда деньги вернут через некоторое время и доход уменьшится. К то муже в прошлый год проценты не покрывали инфляцию, и эта тенденция сохраняется что уменьшает привлекательность данной стратегии.

В стратегии с приобретением валюты в данном случае доллара отрицательным является то что не возможно заранее спрогнозировать доход. В плюс этой стратегии идет то что не надо трать время на перекладывания со счета на счет. Ну и надо не поддаваться паническим настроения при падении курса валюты как следует из данного исповедования рубль все равно будет падать по отношению к твердой валюте. Ну и в случае с наличной валютой, сохранность её целиком зависит от вас.

Если это валютный счет то есть вероятность в случае дефолта или других катастрофических событий не получить валюту, а получить в лучшем случае рубли по старому курсу. Это уже было в 1998 году.

Подписывайтесь на канал, ставьте лайки