Распадская – компания основана в 1992 году. Является одним из крупнейших, в России, производителей коксующегося угля. Основные активы компании сосредоточены в Кузбассе (Кемеровская область). Один из основных поставщиков на металлургические заводы России и Восточной Европы.

Команда Stonks Island напоминает об отказе от ответсвенности

Текущее положение и перспективы

За прошедшие полтора года Распадская осуществила довольно серьезную серию преобразований, в результате которых, компания прибавила в стоимости более чем в два раза. Основной отрезок роста бумаг пришелся на второй квартал 2021 года и причиной этому стал годовой отчет. За 2020 год компания демонстрировала достаточно слабые результаты, по причине короновируса и спада спроса на уголь во всем мире. Зато в начале 2021 года произошло сразу два важных для компании события. Во-первых, экономическая активность в мире и, в России, в частности, значительно набрала обороты и, как следствие, финансовые показатели компании сильно улучшились (но об этом позже). Во-вторых, под конец прошлого года – 30 декабря, Распадская приобрела 100% в Южкузбассугле у Евраза за сумму в 67 млрд рублей. (стоит упомянуть, что Распадская сама принадлежит и контролируется Евразом) Покупка поможет Распадской удвоить свои производственные мощности. Производство угля вырастет, примерно, до 26 тыс тонн (с 12,7) , производство концентратата до 14 тыс тонн ( с 7,7). Кроме того, компания увеличила целевые дивидендные выплаты до $50 млн, что соответствует див доходности в 4,4% на конец 2020 года.

Теперь стоит сказать какие драйверы могут вывести компанию на еще больший уровень рост и, как следствие, более высокую оценку активов. Во-первых, все та же консолидация активов с Южкузбассуглем не до конца учтена в прогнозах аналитиков. Во-вторых, уже давно ходят слухи, усиливающиеся в последнее время, о выделении Распадской из состава Евраза. В этом случае доля free float компании значительно вырастет, а это, в свою очередь, привлечет новых институциональных инвесторов.

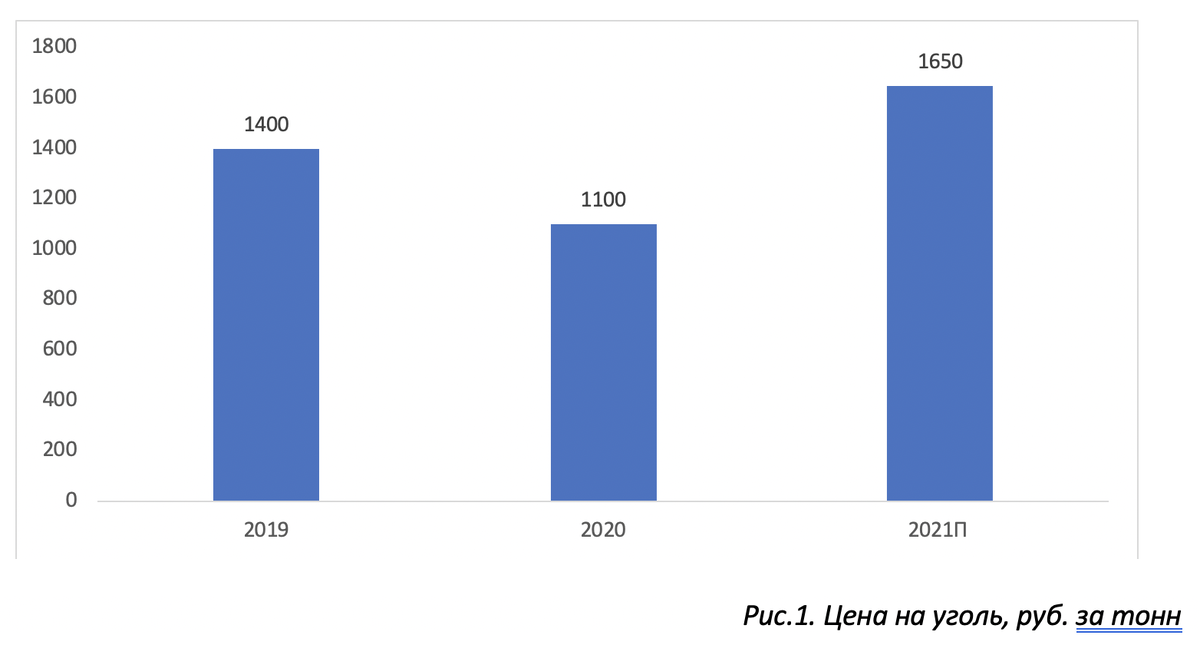

Финансовое положение

Компания остается финансово устойчивой, не смотря на кризисный год. Об этом говорит показатель Net Debt/ EBITDA. Он сохранил свое значение равным 0, а значит, компания смогла обойтись без задолженностей несмотря на кризис. Выручка компании снизилась с $427 млн в 2019 до $286 млн в 2020. Несмотря на это, чистая прибыль компании выросла на $52 млн и достигла $261 млн. Это говорит об улучшении операционного управления компаний.

Что касается ожиданий 2021 года, то они напрямую зависят от цен на коксующийся уголь и сейчас картинка выглядит очень оптимистично. Учитывая серьёзный спад 2020 года, цена уже сейчас выросла на 30% относительно среднегодовой 2020.

По ожиданиям аналитиков, она может побить значения 2019 года и как следствие за ней последуют выручка и чистая прибыл компании.

Риски

По сути, мы не видим для компании каких операционных или валютных рисков. Существуют только две угрозы, которые мы бы хотели отметить. Первое – конъюнктура рынка. При ухудшении положения в сегменте, мы сразу увидим падение компании. Другая угроза – это управленческие разногласия со стороны Евраза. Если выделение компании пройдет не по тому сценарию, либо вообще будет отменено, это уничтожит одну их потенциальных точек роста.

Выводы

Компания кажется перспективной для приобретения даже не смотря на бурный рост последних месяцев. Кроме того, сейчас акции несколько упали и находятся на локальных минимумах. Наша цель по активу – рост до уровня 290 рублей за бумагу на горизонте полугода.

Больше полезного контента вы можете найти у нас в телеграм. Подписывайтесь @stonks_island 🔥