Подробнее о том, какую информацию изучают кредиторы о физических лицах и на какие характеристики потенциального заёмщика они обращают особое внимание, рассказали в этой статье.

Источник: статья «Как банки проверяют клиентов перед выдачей кредита»

Минуточку внимания

В этой статье мы затронем общие принципы проверки заёмщиков, которые могут использовать кредиторы. Система анализа клиентов в различных организациях может отличаться, поскольку каждая финансовая компания разрабатывает собственные критерии отбора и постоянно их обновляет.

Анализируют заявку и документы клиента

Какая собирается информация при проверке заявки

Возраст. Многие банки считают наиболее привлекательными клиентов в возрасте 30−40 лет. Нередко у людей в это время наблюдается более стабильный доход.

Менее платёжеспособными признаются студенты до 21 года и пенсионеры от 65 лет. Риск невыплаты долга выше, поэтому многим кредиторам проще в сделке отказать.

Уровень образования. Нередко банки интересуются и уровнем образования заёмщиков. Больше доверия у кредиторов вызывают клиенты с высшим образованием. Многие банки считают, что такие клиенты более ответственно подходят к финансовым вопросам и имеют высокий статус в обществе.

Семейное положение. Большинство кредиторов отдают предпочтение семьям с брачным договором и без детей.

Если есть брачный контракт, то не будет проблем с разделом имущества и долгов в случае развода. Для кредиторов это плюс.

Когда у заёмщика есть дети, у него может быть больше незапланированных трат. Поэтому возрастает вероятность, что человек не справится с обязательствами договора.

Наличие собственности. У клиента больше шансов получить кредит, если у него в собственности есть имущество. Так у банков появляется возможная гарантия, что в случае невыплаты долга они смогут вернуть деньги за счёт собственности заёмщика.

Место работы. Банки могут анализировать сферы деятельности и определять для себя чёрные списки профессий. Их представители могут не получить одобрение кредита. Нередко туда попадают отрасли, которые отличаются сезонными или нестабильными доходами. К ним можно отнести строителей, риелторов, работников ресторанного бизнеса и гостиничного дела.

Трудоустройство. Банки могут установить особые требования по трудоустройству клиентов. К примеру, человек должен трудиться в одном месте от полугода и иметь общий стаж от года.

Уровень доходов. Чем больше у человека доходов, которые он может подтвердить, тем на большую сумму кредита он может рассчитывать. При подаче заявления можно указывать и дополнительные источники, которые приносят деньги. К примеру, доход от сдачи квартиры в аренду.

Что узнают кредиторы из прикреплённых документов

Первым делом кредиторы проверяют подлинность документов и справок. После этого они сверяют с ними указанные в заявке сведения. Допустим, по справке о доходах банки могут определить реальную зарплату человека или удостовериться в семейном положении через свидетельство о браке. Помимо этого, особенно тщательно проверяются паспортные данные заёмщика.

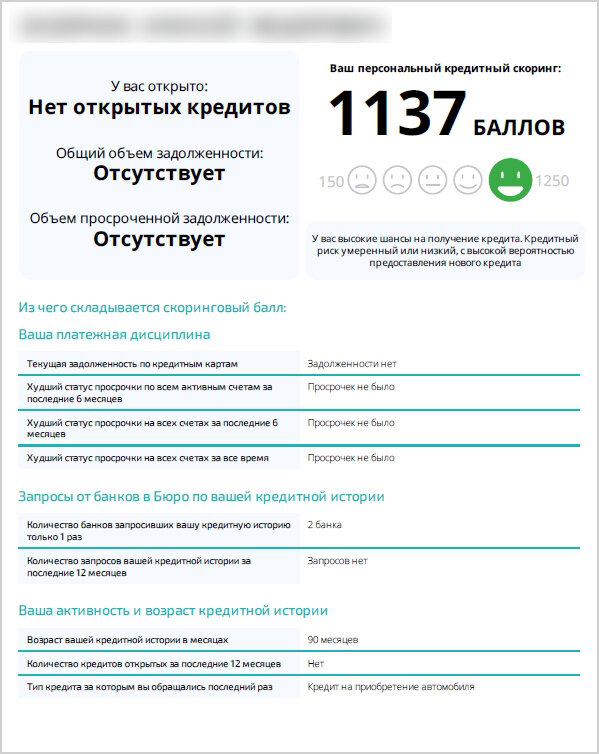

Оценивают кредитную историю человека

Перед выдачей займа кредитные организации проводят тщательную проверку кредитной истории клиента. Она помогает изучить, как вёл себя заёмщик с прошлыми кредиторами. Эта информация позволяет предположить, чего можно ожидать от клиента.

Какая информация может быть полезна банкам:

1. Наличие просрочек по другим кредитам. Если заёмщик безответственно относился к прошлым обязательствам, то есть вероятность, что и в этот раз он будет вести себя так же.

2. Наличие других долгов. Это увеличивает финансовую нагрузку на клиента, и есть вероятность, что он может не справиться с обязательствами.

3. Число заявок. Когда человек подаёт слишком много заявок, банки могут подумать, что клиенту очень нужны деньги и он не оценивает трезво свои возможности. Или же это действия мошенников, которые просто хотят взять деньги, а потом исчезнуть.

4. Наличие отказов. Кредиторы считают их количество. Некоторым банкам будет проще по примеру отказать в сделке, чем рисковать своими деньгами.

Изучают клиента через базы данных

Благонадёжность заёмщика и правдивость указанных в анкете сведений кредитные организации могут проверить и через запрос в различные базы данных:

1. В миграционной службе. Банки могут сверить соответствие персональных данных и проверить документы на подделку.

2. На сайте ФССП. В базе данных ресурса кредиторы могут изучить наличие судебных разбирательств у человека, назначенных ему штрафов и долгов. Особое внимание обращают на дела с другими кредитными организациями. Если заёмщик всячески затягивал дело и старался уйти от возврата денег, новый кредитор, скорее всего, ему откажет.

3. На сайте Росреестра. Нередко банки запрашивают справку о наличии у заёмщика собственности. Так кредитные организации могут убедиться в том, что человек действительно владеет указанным в заявке имуществом.

4. В базах Росфинмониторинга. Здесь проверяют, был ли клиент фигурантом разбирательств по отмыванию денег, полученных преступным путём.

5. На сайте налоговой службы. Некоторые банки могут проверить информацию о постановке человека на учёт в налоговой.

Оценивают риски и могут попросить обеспечение

При выдаче кредита банкам важно иметь гарантии того, что заёмные деньги вернутся обратно и риски финансовых потерь будут минимальными. Поэтому они тщательно изучают платёжеспособность клиента, его ответственность и надёжность. Если уровень доверия к клиенту невысок, банки могут предложить оформить кредит с обеспечением.

- Залог. Это может быть движимое и недвижимое имущество. Главные требования — ликвидность и стоимость. То есть залог должен быть востребованным на рынке. Чтобы показать его привлекательность, необходимо предоставить банку оценку имущества.

Важно, чтобы цена залогового имущества соответствовала ожиданиям о размере кредита. Чаще всего кредитные организации одобряют сделку на сумму до 60−70% от стоимости предоставленного залога. - Поручитель или созаёмщик. Кредиторы проверят их платёжеспособность. Требования к поручителю и созаёмщику могут быть такими же, как к заёмщику.

Что в итоге

- Каждый кредитор проверяет заёмщиков по своей уникальной системе оценки, которая постоянно обновляется.

- В заявке следует отражать только правдивые сведения, поскольку кредитор может их проверить.

- На основании заявки банки могут сделать выводы о кредитоспособности заёмщика через различные параметры: его возраст, трудоустройство и сфера деятельности, уровень доходов, семейное положение, наличие собственности, образование.

- Кредиторы внимательно изучают предоставленные клиентом документы и сопоставляют их с данными из анкеты заёмщика.

- Кредиторы анализируют кредитную историю человека и оценивают его поведение с другими кредиторами. Что проверяют банки: наличие просрочек, текущие незакрытые кредиты, количество заявок на получение денег, число отказов и их причины.

- Определить надёжность и ответственность заёмщиков банки могут через базы данных миграционной службы, ФССП, Росреестра, Росфинмониторинга, налоговой инспекции.

- Если банки оценивают заёмщика как недостаточно надёжного, то они могут предложить ему выдать кредит с залогом, поручителем или созаёмщиком.