ЯТЭК - это акции третьего эшелона Мосбиржи. Акции компании умудрились всего за пару лет увеличиться в 14 раз.

Данная статья носит развлекательный характер и не является инвестиционной рекомендацией.

Долгая история компании

ЯТЭК является основным газодобывающим предприятием Якутии, владеет лицензиями на промышленную разработку Средневилюйского и Мастахского газоконденсатных месторождений, геологическое изучение, разведку и добычу на Толонском участке, на геологическое изучение в пределах Тымтайдахского участка.

Из-за многолетних финансовых проблем в 2019 году в компании была введена первая стадия процедуры банкротства.

В августе 2019 года ЯТЭК столкнулась с претензиями со стороны своего кредитора — Сбербанка. Банк потребовал через суды Москвы и Якутии взыскать более 7,2 млрд руб. с ЯТЭК и «Инвестора». По словам представителя пресс-службы Сбербанка, иски поданы в связи с тем, что ЯТЭК не исполнила платежных обязательств перед Сбербанком.

Чуть позже ЯТЭК подала в арбитражные суды Якутии и Москвы пять заявлений о взыскании более 5,9 млрд руб. со своего основного акционера — компании «Инвестор».

Компания-ответчик принадлежала на тот момент Зиявудину Магомедову. Бизнесмен в то время находился под арестом по обвинению в организации преступного сообщества и хищениях бюджетных средств в особо крупных размерах.

13 сентября, состоялось внеочередное собрание акционеров ЯТЭК, на котором рассматривалась реструктуризация задолженности компании (управляющая активами Магомедова Лейла Маммедзаде оценивала ее в 14 млрд руб.), а также договор купли-продажи акций между «А-Проперти» и «Инвестором». В соответствии с этим договором «Инвестор» может быть освобожден от своих обязательств перед ЯТЭК (компания судилась со своим крупнейшим акционером, требуя от него около 6 млрд руб.), а новым ее должником становится «А-Проперти». «Обязательство «Инвестора» [перед структурой Авдоляна] по уплате цены перевода долга может быть прекращено зачетом [за акции ЯТЭК]», — говорилось в документе.

Альберт Аликович Авдоля́н — российский инвестор, бизнесмен и меценат. Создатель компании Yota, ставшей первым LTE-оператором в России. Основные активы: фонд Telconet Capital и компания «А-Проперти».

По сути, речь шла о схлопывании долгов якутской компании перед Авдоляном, который выкупил кредиты у банков, и переходе к нему контроля над ЯТЭК

«А-Проперти» с конца 2018 года скупала долги ЯТЭК перед крупнейшими кредиторами, включая Сбербанк, ВТБ и Россельхозбанк. Поэтому компания Авдоляна и ЯТЭК договорились о прекращении требований друг к другу «в целях полного прекращения обязательств «А-Проперти» перед Обществом (ЯТЭК. — РБК) по договорам займа и частичного прекращения обязательств Общества перед «А-Проперти» по кредитным договорам», сказано в материалах по итогам собрания акционеров.

У «А-Проперти» большие планы по финансовому оздоровлению ЯТЭК.

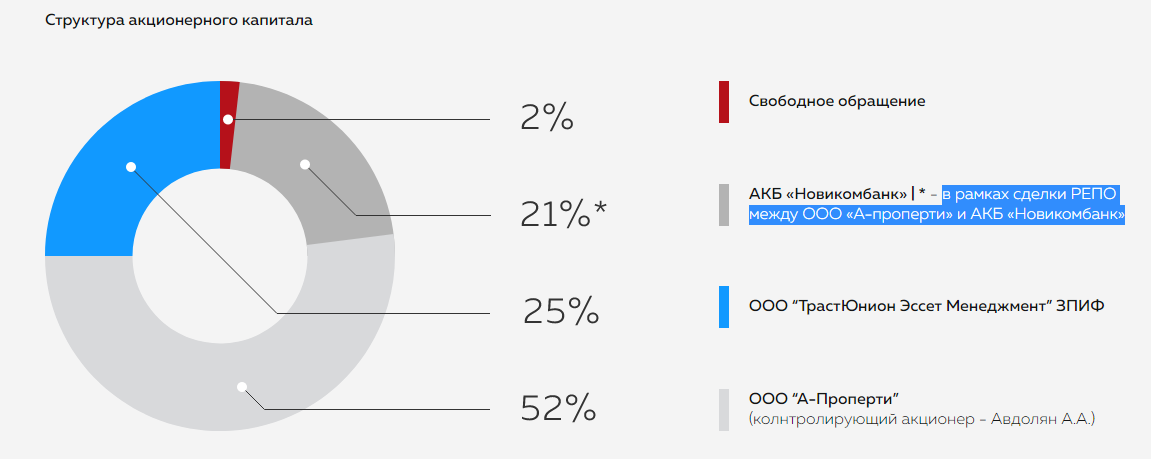

В январе 2021 года Новикомбанк (опорный банк «Ростеха»), который ранее кредитовал ЯТЭК, стал владельцем 21% ее акций.

Данные вырезки были взяты из источников на сайте РБК и Ведомости

После данного события акции просто поперли вверх и с 8,5 рублей выросли до 120. На данный момент они скорректировались до 105 рублей.

Из интересного. А-Проперти выкупила Эльгинское месторождение

«Мечел» объявил о продаже Эльгинского угольного комплекса и подписании соглашения с крупнейшими банками-кредиторами в лице Газпромбанка и ВТБ о продлении срока погашения долга по кредитным линиям до 10 лет. Структуры «А-Проперти» Альберта Авдоляна приобрели 51% в «Эльга-дорога», «Мечел Транс Восток» и «Эльгауголь» за 89 млрд руб., включая премию за контрольный пакет акций. Покупатель также полностью погасил обязательства «Мечела» перед ВЭБ.РФ в размере $107 млн.

Новый владелец Эльгинского угольного месторождения увеличит добычу в девять раз. Проект обойдется «А-проперти» основателей оператора Yota в 130 млрд рублей

Структура акционеров ЯТЭК

Активы и капитал

Выручка и прибыль

Выручка компании за последние 4 года стоит на месте. Но операционная и чистая прибыль скачет то вверх то вниз.

Рекордные показатели 2017 года объясняются продажей дочерней компании.

После 2017 года показатели два года валились вниз, пока в 2020 году операционная прибыль не выросла в 3.5 раза.

Причиной послужило изменение резерва под обесценение дебиторской задолженности + 500 млн. рублей и за счет крупного убытка от выбытия объектов основных средств в 2019 году.

Но при росте операционной прибыли, компания показала минимальную с 2015 года ЧП. Причина - финансовые расходы/доходы

По структуре выручки ситуация аналогичная. Основную прибыль приносит добыча газа и его реализация и она практически не растет с 2017 года.

Рентабельность бизнеса

Последние годы валится в ноль.

Чистая рентабельность с каждым годом все хуже. В основном за счет обслуживания долга.

Долговая нагрузка

После событий 2019 года чистый долг уменьшился, но за прошедший год увеличился более чем в два раза.

Капитальные вложения и стратегия развития

У компании отсутствует конкретная стратегия развития. Но есть небольшое упоминание на сайте компании

ЯТЭК принял инвестпрограмму объемом свыше 37 млрд руб. на период до 2025 г.

Див. политика

На сайте отсутствует.

Заключение

Интересная получилась история. После 2019 года акции улетели просто в космос.

С одной стороны новый владелец явно не просто так залез в компанию и имеет свое видение развитие бизнеса. Так же стоит отметить, что в Якутии ЯТЭК практически монополист.

Но по текущим ценам компания смотрится дико переоцененной. С такой капитализацией ЧП компания должна быть раз 8-10 больше прошлогодней.

Сейчас покупая компанию мы переплачиваем в 4 раза.

Так же стоит отметить инвестпрограмму в 37 млрд. рублей. Это в полтора раза больше нынешних активов компании. В 5 раз больше текущего долга компании.

Где компания возьмет такие деньги на развитие и что это будет за проект?

К компании много вопросов и нет ответов.

К слову у компании есть облигации с датой погашения в 2023 году с доходностью сегодня = 8,5%

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал.

Пишите о том, в чем автор мог ошибиться, что вам непонятно или о том с чем вы не согласны.