"Всё, кина не будет!" (с) Джентльмены удачи.

Добрый день Дамы и Господа.

Начнём с прелюдий. АТ&T одна из первых компаний, которую советуют "бывалые" инвесторы как надёжного дивидендного аристократа США. Дивидендная доходность средняя за последние 5 лет - 5.88%. Разве может быть лучше реклама? Акции сразу попали в мой шорт лист. Почему не покупал раньше? Всегда отталкивал график компании и долги.

Просто боковик последние 20 лет. Кто-то увидит в данной картине фигуру из теханализа "клин", предвещающую мощный рывок вверх. Кто-то, угасающую кардиограмму умирающего пациента, скорый обвал котировок и банкротство компании. Меня, однозначно, это пугало и удерживало от покупок.

Но вот наступи день Х. Тянуло купить что-то за доллары. Вдруг в новостных лентах промелькнула новость о реструктуризации АТ&T посредством слияния подразделения WarnerMedia с самим Discovery (Да-да, того самого: путешествия, наука, домохозяйки, жизнь животных. Сам иногда смотрю не без интереса.)

С этого начались мои пять стадий движения к смирению по аналогии с моделью Кюблер-Росс.

Сразу выделил ключевое слово, дабы не разводить спекуляции на тему причин и условий применения данной модели.

Эйфория/Оптимизм.

Вот это удача! АТ&T получает деньги от сделки, плюс отдаёт часть долгов новой компании. Полученные деньги может направить на развитие, или снова на гашение долгов! Огонь! Беру. Дайте 3!

Отрицание/Гнев.

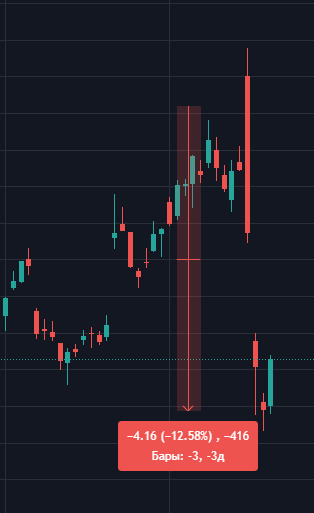

Что случилось? Почету акции стремительно падают? Этого не может быть! Всё же было прекрасно, весна, взаимная любовь, дивиденды под 6%, чёрт возьми!

Ищу причины и объяснения. Оказывается, компания объявила о сокращении дивидендов на 47%! Вот это удар! Всё, за что любили, разрушено. Компания из красивого дивидендного принца превратилась в бездомного под бруклинским мостом. Ну или где у них головной офис? Этого не может быть... Ошибка... Сейчас ответственные органы разберутся...

Торговля

Так, срочно продать! -12% за один день это плохой знак. 13$ потерял, ну и фиг с ним. Как там говорят: реж потери, расти прибыль?

Стоп, а как же мой план? Как же обещание подписчикам не спекулировать и держать акции три года минимум? Зачем тогда всё это?

Смирение.

Всё, решил: купил - держи. "Я ж инвестор".

Из неочевидного - покупка в долларах, всё падение может быть отыграно девальвацией рубля.

Диверсификация. Я не вошел на всю "котлету". Что, собственно, переживать. Одна из многих позиций. Не всё будет расти, нужно быть готовым и к падениям.

Мой козырь - сроки инвестирования. Время лучший союзник инвестора. Мне спешить некуда. Буду ждать сколько понадобится.

Принятие

Давайте без юмора и эмоций разберёмся в случившемся. Отметим возможности и риски.

Возможности:

- Заявлена цель на сокращение долговой нагрузки. Как акционер, расцениваю положительно уменьшение дивидендов (на время) и сокращение долгов.

- Компания выделяет из себя медиа-сегмент и сосредотачивается на корпоративном бизнесе и телекоммуникациях, что позволит, по всей видимости работать эффективнее.

- На рынке появится новый игрок в лице объединённой компании "Discovery + Time Warner (HBO)", способный конкурировать с медиа-гигантами Disney и Netflix. Но это не точно. В смысле конкуренции. Кроме этого, акционеры AT&T получат некую долю акций новой компании.

Риски:

- AT&T считалась хорошей дивидендной акцией, компанией с надежным денежным потоком, покрывающим дивидендные выплаты. Внезапное сокращение дивидендов не вписывалось в планы людей и фондов, покупающих бумагу по $30+. Впрочем, скачущие показатели прибыли должны были намекать, что сказка может подойти к концу. Приложил скрин с выручкой ниже. Видимо больше всего разочаровались американские дивидендные инвесторы и начали скидывать акции.

- Проблема менеджмента. Почитал мнения аналитиков. У многих есть опасения, что менеджмент не потратит прибыль от сделки с умом. В течение последних лет менеджмент заключал странные сделки и тратил деньги на всякие эксперименты. И сейчас этот самый менеджмент задумал новый ход. Более того, они объявили о необходимости увеличивать капитальных затраты в основном бизнесе.

Вывод. Рынок есть рынок. С любой компанией может произойти всё что угодно. И чёрный и белый лебедь, какой бы устойчивой и надёжной она не была.

Широкая диверсификация благо для дилетанта, вроде меня.

Сделал пометку для себя: не лезть в истории, в которых не до конца разобрался.

Берегите себя!

Подписывайтесь, ставьте лайк, пишите комментарии!

Мы с дочерью обыгрываем профессиональных управляющих и фонды!

Варя инвестирует по совету Баффета

Узнавать о новых статьях и следить за новостями можно в телеграме. ЗДЕСЬ

Не является инвестиционной идеей, рекомендацией, сигналом и все прочее… Автор ничего не рекомендует и ничего не советует, просто переносит свое мнение на цифровые страницы...