В конце 2019 года появился новый закрытый паевой инвестиционный фонд недвижимости "ВТБ Капитал - Рентный доход".

Фонд создан для того, чтобы инвестировать средства вкладчиков в стабилизированные объекты недвижимости (с готовыми арендаторами) и ежеквартально выплачивать доход инвесторам с заявленной целевой доходностью в 10% и потенциальным ростом капитализации до 5% годовых.

Закрытый паевой инвестиционный фонд недвижимости «ВТБ Капитал – Рентный доход» под управлением ООО ВТБ Капитал Пенсионный резерв предполагает управление готовыми объектами торговой, офисной и складской недвижимости и получение дохода от сдачи площадей в аренду.

10 февраля 2021 года фонд прошел листинг на мосбирже. Паи фонда доступны на московской бирже, любым клиентам, в том числе без статуса квалифицированного инвестора.

В целом покупка недвижимости и сдача в аренду (иджара) является дозволенной с точки зрения исламского фикха (права), но с учётом многогранности современного мира, и тем более инвестиционных и финансовых инструментов, для того, чтобы вынести решение о дозволенности по инструменту ЗПИФ "ВТБ Капитал - Рентный доход" нужно детально изучить устав и удостовериться, что деньги вкладчиков не инвестируются в запретные финансовые инструменты.

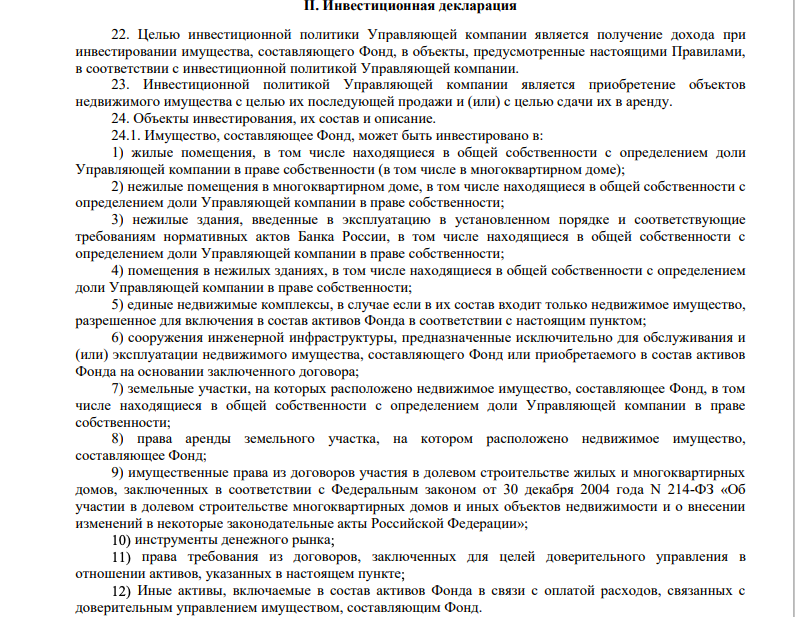

Как было сказано выше, фонд инвестирует деньги в недвижимость для получения дохода, но для начала давайте посмотрим что написано в уставе фонда:

Источник: www.vtbcapital-pr.ru

В списке инструментов сразу напрягает 10 пункт "инструменты денежного рынка", что может включать в себя депозиты, краткосрочные облигации, РЕПО и прочие процентные инструменты, которые запрещены в исламе, соответственно это нас сразу вынуждает более подробно разобраться с составом активов фонда и взглянуть на финансовую отчетность.

Согласно презентации фонда, состав активов должен выглядеть следующим образом:

Стоимость чистых активов фонда согласно последнему отчету составляет 4 860 597 313,80 рублей и 1 пай фонда стоит 309 097,27 рублей.

В том же отчете за март 2021 года мы видим, что активы из презентации и другая недвижимость уже в составе фонда на сумму 1 867 000 000,00 рублей:

Недвижимость составляет 37,23% от СЧА (стоимости чистых активов), возникает вопрос, а в каком виде, или в каких инструментах остальные деньги? В отчетности все есть:

117 155 759,31 рублей лежат на банковском счете ВТБ.

180 277 418,79 рублей в виде дебиторской задолженности по расчетам НДС и 2 825 933 276,24 рублей, а это 56,36% от СЧА в виде дебиторской задолженности по сделкам РЕПО с центральным контрагентом, то есть больше половины денег находятся в запретном с точки зрения шариата инструменте, и даже если применять шариатские стандарты ААOIFI, то с таким составом активов этот инструмент становится недозволенным для мусульман.

А теперь давайте посмотрим на доходы.

Доход от аренды за 1 квартал составил 21,4 млн, из которых расходы и комиссии фонда составили 12,4 млн (больше половины), то есть рентный доход фонда за этот период 9 млн.

Доход от сделок РЕПО с центральным контрагентом составил 11 млн рублей.

Основные дивиденды в размере 111 297 971,34 рублей, который был распределен среди пайщиков в отчете отражен как «Сумма начисленных дивидендов по акциям акционерного инвестиционного фонда (дохода по инвестиционным паям паевого инвестиционного фонда)»

От чего именно получена эта сумма из отчета непонятно, но важно понимать, что это не доход от сдаваемого в аренду недвижимого имущества фонда, и соответственно нужно дополнительно обращаться в управляющую компанию для получения более подробной информации касательного этого дохода.

Итак, по факту за 1 квартал 2021 года мы имеем следующие доходы:

Распределено среди инвестором 111,3 млн рублей, из которых доход от аренды — 21,4 млн рублей, доход от офз/репо — 11,0 млн рублей, и 78,9 млн рублей от не идентифицированного источника дохода. Если применять правила AAOIFI, то даже без установления источника дохода 78,9 млн рублей, мы видим, что доход от запретного инструмента офз/репо составил 11,0 млн рублей, это около 10% от распределенных дивидендов, что превышает допустимый порог в 5% почти в 2 раза.

Подводя итог, в данной статье я не обсуждаю привлекательность этого инвестиционного инструмента, моя задача заключалась в том, чтобы выяснить, могут ли мусульмане инвестировать в этот финансовый инструмент с учетом послаблений мусульманских ученых, и как вы уже сами убедились, этот инструмент не подходит для инвестирования из-за того, что существенную часть активов фонда составляют запретные инструменты и соответственно запретные доходы, не соответствующие принципам шариата. Ну что же, значит будем работать над тем, что искать и создавать дозволенные инструменты с Божественного на то благословения.

А Аллах знает лучше.