Хеджи́рование (от англ. hedge — ограда, изгородь) — открытие сделок на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Обычно хеджирование осуществляется с целью страхования рисков изменения цен путём заключения сделок на срочных рынках.

Много книг написано про хеджирование. Тут - конкретный пример и список сложностей и недостатков.

Психология большинства людей не подходит для работы на рынке деривативов, а хеджирование - именно через деривативы (опционы, фьючерсы).

Эта статья - про хеджирование через покупку валютного фьючерса.

Думаю, большинство прочитав статью, всё взвесит и решит, что им этим заниматься не хочется (для большинства участников рынка, это правильное решение: большинству лучше на срочный рынок не лезть, причина: психология).

Для тренировки мозга, думаю, интересно обсудить практический пример и варианты развития событий.

На российском рынке, обычно валютное хеджирование делается на Мосбирже, срочный рынок ФОРТС.

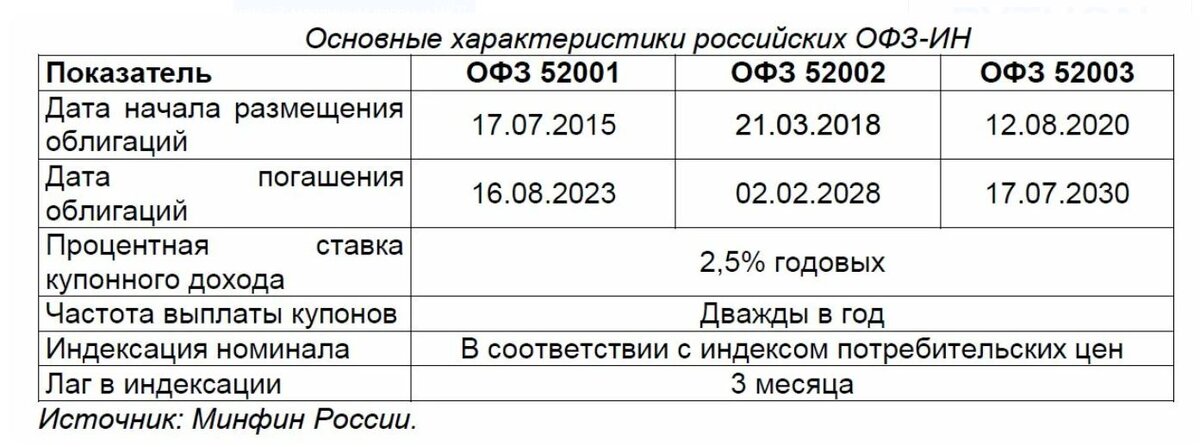

Например, на моём счёте ИИС (индивидуальный инвестиционный счёт) с 22 марта 2021г. только ОФЗ 52001 (это ОФЗ с ежедневно индексируемым на величину индекса потребительских цен номиналом + Накопленный Купонный Доход 2,5% годовых) с самым маленьким сроком до погашения, а именно ОФЗ 52001.

ОФЗ-ИН (с индексируемым номиналом):

Более подробно написал о всех 3 видах ОФЗ (с фиксированной доходностью, с плавающей доходностью, линкеры) в статье https://zen.me/zPR8sxx4

В этой статье напишу пример, как можно захеджировать валютные риски, если Вы опасаетесь роста доллара, а Ваши активы - в рублях.

Допустим, что ИПЦ (индекс потребительских цен) в 2021г. будет 8,3% (в марте к февралю 100,7%, т.е. + 0,7% за месяц).

Доходность по НКД у ОФЗ 52001 = 1,7%

(из 52 серии, меньше всего дней до погашения — у ОФЗ 52001, т.е.

меньше диапазон курсовых колебаний, т.е. меньше возможная ошибка расчёта).

Понимаю, обвальщики мне напишут, что есть риск падения рынка, на котором падает все: акции ОФЗ, сырьё,

именно поэтому считал по ОФЗ с минимальным сроком до погашения. Чем меньше срок до погашения, тем меньше рыночные колебания "тела" облигации.

ИТОГО: 10% годовых по ОФЗ.

Понятно, что ИПЦ (индекс потребительских цен) мы заранее знать не можем, для расчета сделал предположение.

По поводу ИПЦ (индекса потребительских цен): к предыдущему месяцу в марте 2021г. + 0,7%, в апреле 2021г. + 0,6%, номинал ОФЗ 52 серии увеличивается на величину ИПЦ с 3-месячным лагом.

На 90% покупаем ОФЗ 52001,

на 10% Si лонг (для хеджирования валютного риска с коэффициентом достаточности капитала = 1,5, т.е. плечо 10).

Например, курс USD / RUB за год не поменялся.

Тогда Вы потеряете на Si 4,75% (разница % ставок в 5,00% в России и 0,25% в США): да, ставки могут меняться, считаю для текущих ставок.

Тогда 90% капитала х 10% доход — 10% х 4,75% х 10 (плечо) = 9% — 4,75 = 4,25%.

Вычтем для ровного счета 0,25% на трансакционные издержки и возможное падение курсовой стоимости, получаем 4% годовых в валюте.

Да, инфляция USD выше 4%, но написал тут про именно временное хранение свободных средств.

Есть ещё неудобство по расчету НДФЛ:

фондовый рынок не сальдируется с валютными фьючерсами

(у них разные коды дохода).

Если считать в USD и нужно получить хоть какой — то доход с временно свободных средств.

4% годовых в валюте при ставке в США 0,25% — намного выше, чем по US treasures.

Да, доходность — не 100% годовых.

Но хорошая тренировка для мозга и в разы выше доходности по коротким treasures.

Риск низкий.

Например, в carry trade тоже в % прибыль низкая.

Но, если сумма значительная, то в абсолюте прибыль может быть приличной.

На счёте ИИС держу ОФЗ 52001 и не хеджирую их валютными фьючерсами. Написал эту статью, чтобы пояснить, как работает хеджирование.

Схема интересна, если не растёт рубль (или если растёт не существенно).

Недостатки указанной схемы (с этими сложностями сталкивались все, кто совершает операции на фьючерсном рынке).

- у валютных фьючерсов и у фондового рынка (ОФЗ - это фондовый рынок: прибыль на фонде не сальдируется с убытком по фьючерсам), если по одному коду дохода у Вас будет убыточный год, то в течении 10 лет, если Вы получите прибыль по этому коду дохода, по справке 3 НДФЛ ВЫ сможете получить налоговый вычет в 13% от суммы Вашего убытка (Вам придется самому подавать эту 3 НДФЛ или платить за эту услугу тому, кто это сделает за Вас),

- в случае резкого укрепления рубля (например, до 70р. за доллар: вероятность низкая, но выше 0%) придется добавлять средства на ФОРТС (не хватит гарантийного обеспечения, даже не смотря на то, что в моём примере первоначально коэффицинент достаточности средств на ФОРТС был 1,5) или продавать часть контрактов Si (чтобы не попасть на margin call),

- по поводу доходности "линкеров" (ОФЗ-ИН): инфляция первых месяцев в России в ольшинстве предыдущих лет была вдвое выше годовой.

Т.е. если сейчас ИПЦ (индекс потребительских цен) по Росстату под 8% - 10%, то вполне реально может быть к концу года и 5-6 по росстату, тогда доходность ОФЗ-ИН будет соответственно ниже, - например, ЦБ поднимает ставку с 5% д 6%. "Тело" ОФЗ падает (немного, т.к. только 2 года до погашения) и, соответственно, доходность растёт. Одновременно с ростом ставки ЦБ РФ может быть укрепление рубля. В этом примере, доходность описанной схемы существенно ниже.

Плюс ликвидность и спреды (проскальзывание).

По этому сценарию, много гемора и минимальная доходность.

С уважением,

Олег.