На основе своего опыта автор выработал стратегию формирования портфеля акций. Давайте ее рассмотрим.

Такая стратегия предполагает следованию основным правилам:

1. Игнорировать дивиденды

Читатель предшествующих моих статей уже знает про мой скептицизм на счет дивидендов. Он прослеживается в статьях: "Ловушка дивидендной зарплаты", "Основные ошибки начинающего инвестора".

На своем опыте убедился, что лучше иметь прирост капитала от акций роста на брокерском счете, нежели поступления от высоко-дивидендных акций. В своей статье: "Как определить размер пассивного дохода по акциям" - уже объяснял, что прирост стоимости акций - это тоже деньги, это тоже пассивный доход. На американском фондовом рынке прирост стоимости акций из индекса S&P-500 превосходит сумму их дивидендов.

При этом понятие "лучше" трансформируется в количественные показатели на брокерском счете.

В момент выплаты дивидендов брокер с Вас выкручивает сразу налог, а по акциям роста Вы платите налог сами (если хотите) в своей стране по факту фиксации прибыли, то есть в случае продажи акций. Чем меньше дивиденды - тем меньше налоги.

2. Ищем акции с высоким потенциалом роста

Как правило такая стратегия предполагает отказ от покупки ETFок, поскольку в них имеет место широкая диверсификация, но и меньший уровень риска. Но по факту у меня ETFки есть, поскольку куплены давно и продавать их пока не решаюсь, также как и иные перспективные акции, купленные в начале пути.

Высокий потенциал роста характерен для тех компаний, который выводят на рынок инновационный продукт, который пользуется высоким спросом. Но на практике заранее инвестору трудно узнать, какие именно компании будут выводить на рынок такие продукты. Поэтому выбор приходится делать по отдельным критериям, которые сигнализируют про такую инновационность и высокий потенциал роста.

Основные критерии выбора:

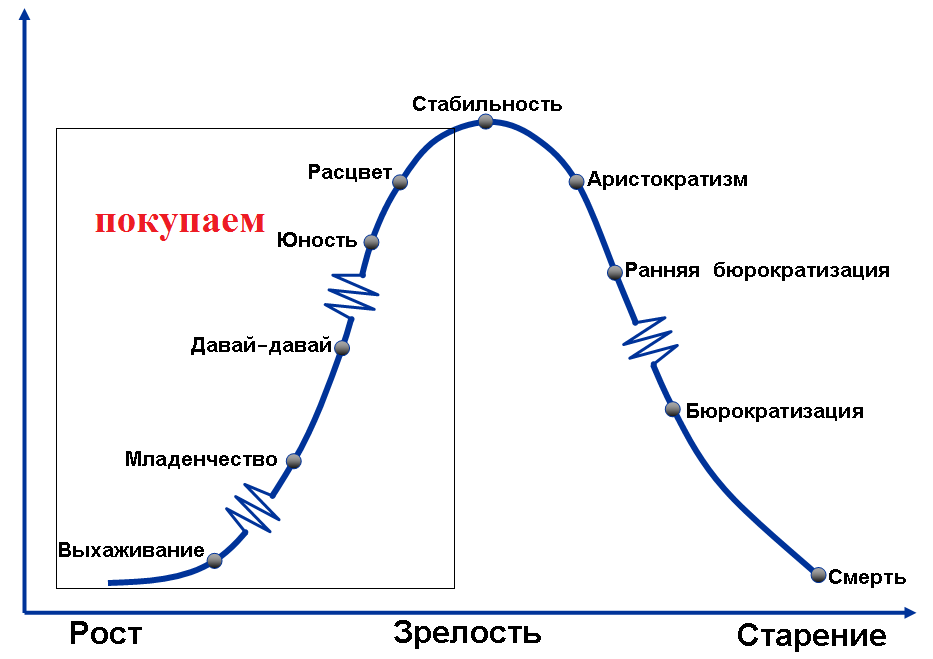

1) компания должны быть на начальном этапе жизненного цикла.

Как правило у всех компаний есть жизненный цикл - это последовательность этапов от создания до ликвидации. Как правило совпадает с жизненным циклом ее продукта. Например, Кодак - фотоаппарат и компания. Когда появились цифровые фото, спрос на него упал, как и акции компании. Но некоторые компании: Microsoft Corporation (MSFT) - после "смерти" одного продукта выводят на рынок новый. Также и цены акции таких компаний скачут. Когда-то и я думал, что Microsoft Corporation уже конец с ее Виндовсом, поскольку можно пользоваться сервисами Google, но появились новые продукты Microsoft, и они стали новыми и лучшими, изменилась модель бизнеса. Компания "получила вторую жизнь" и ее акции также ожили.

2) продукт компании должен быть инновационным.

Обычный скучный бизнес здесь не прокатит. Например, такие как Coca-cola или Pepsi.

3) капитализация компании должны быть менее 10 млрд.долл.

Это спорный и дискуссионный критерий, тем не менее, есть гипотеза, что у компаний с такой капитализацией (то есть солидной, но существенно меньше, чем у гигантов фондового рынка) есть больше шансов на кратное ее увеличение. Но эта гипотеза еще окончательно не доказана. Но у этой гипотезы есть один весомый аргумент: такие компании как Microsoft Corporation (MSFT) и Apple Inc (AAPL) уже не могут удвоить свою капитализацию в течение 1 - 2 лет, поскольку ее значение уже превышает 1 трлн.долл., что уже составляет 5 - 10 ВВП США. В то же время, продуктами этих компании пользуются почти все и они будут стабильно и уверенно расти. Поэтому инвестиции в них менее рискованны. Новые инновационные продукты могут существенно увеличить капитализацию компании, но у них может быть очень ограниченным рынок и они не займут той же доли, что и у Microsoft Corporation (MSFT) и Apple Inc (AAPL). Поэтому другой особенностей компаний малой капитализации есть риск из-за ограниченности рынка.

4) компания должна быть маржинальной - то есть с высоким уровнем маржи.

Если уровень маржи 5 - 10 %, то это не про инновационный продукт. Маржа - это разница выручки и прямых затрат, при этом корпорация может иметь убыток из-за высокого значения накладных затрат. Как правило, стартапы на первых годах убыточны, но потом выходят в прибыль со временем.

5) стабильный и существенный рост выручки последние 5 лет : это, можно сказать, основной показатель, который о многом говорит - значит продукт инновационный и пользуется растущим спросом, рынок растет.

6) о компании еще не пишут в новостях. Как только напишут - уже поздно и цена улетит.

7) желательно, что бы компания была на первом году получения прибыли. То есть до этого был убыток, а в этом году уже есть прибыль и она растет. Когда нет прибыли, то отсутствует показатель "Р/Е" и многие консервативные инвесторы еще на входят в компанию. А когда у компании уже появляется прибыль, многие об этом еще не знают, и цена акции невысока.

8) не следует все деньги вкладывать в одну подобную компанию.

Такие компании характеризуются высоким риском, поэтому в структуре портфеля они должны занимать не более 1-2 %.

9) если компания постоянно делает выпуск новых акций - это очень плохая примета.

Количество акций в обращении должно быть стабильным, а еще лучше - постоянный байбек.

10) баланс должен улучшаться.

На начальных этапах компания может быть убыточной, но ее баланс должен из года в год улучшаться. Это можно заметить по болевым точкам: динамике собственного капитала, прибыли, обязательств, числа акций в обращении.