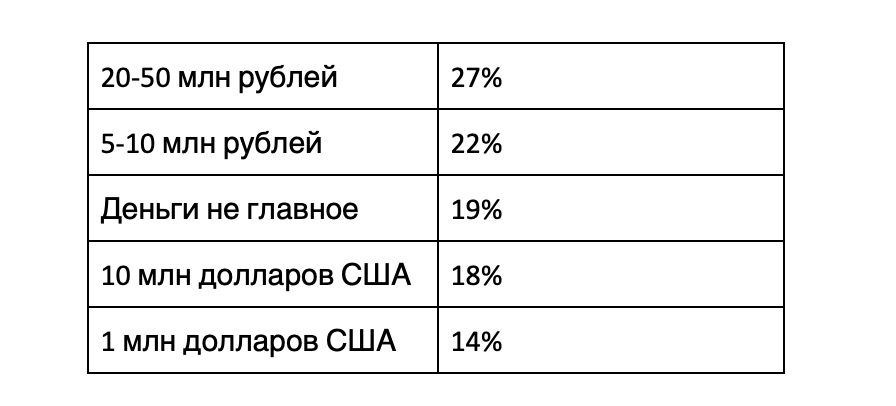

Недавно пенсионный фонд Сбербанка провел опрос: россиян 18-55 лет спрашивали, сколько денег для комфортной безбедной старости хотелось бы скопить к концу карьеры. У ответов гигантский разбег: от нуля (то есть жизни на государственную пенсию) до 770 млн рублей (в долларовом эквиваленте).

При этом по данным других опросов, регулярно откладывают деньги лишь около 25-30% работающих россиян, а половина вообще не имеет сбережений. Похоже, что круглые цифры в опросе про пенсионный капитал — это мечты, а не реальные цели. Но превратить мечты в практические планы реально. Понадобится пенсионный калькулятор и решимость следовать намеченному плану каждый день.

Шаг 1. Сколько денег нужно в месяц?

Важно быть реалистичными: чем большие выплаты вы хотите получать на пенсии, тем больше придется откладывать сейчас. Если сейчас вы уже живете нормально — просто возьмите ваш бюджет за последний год и поделите на 12. Внесите получившуюся цифру в поле «Какую пенсию вы хотите». За каждый год, который остался до пенсии, эту сумму нужно индексировать на уровень инфляции — калькулятор сделает это автоматически.

Шаг 2. Сколько может откладывать и как долго?

Решите, в каком возрасте хотите выйти на пенсию, и рассчитайте, на какой срок должно хватить накоплений. Укажите, какую сумму готовы ежемесячно откладывать в пенсионный портфель, все это повлияет на итоговый расчет и поможет сформировать план.

Допустим, текущий доход в месяц составляет 50 000 рублей, на пенсии вы готовы жить на 40 000 рублей. Выйти на пенсию вы планируете, в 60 лет, а откладывать можете по 5 000 руб (10% от дохода).

В «Условиях расчета» можно настроить уровень инфляции, ожидаемую годовую доходность ваших инвестиций и доходность в пенсионном режиме, то есть если в момент выхода на пенсию вы вложите ваши сбережения в низкорисковые активы. Если вы находитесь в начале карьеры и представляете “потолок” зарплат в своей отрасли или просто целевой уровень дохода к пику карьеры — увеличьте значение «годовой темп роста зарплаты». По умолчанию калькулятор закладывает 5% — чуть опережая инфляцию.

Шаг 3. Поправка на реальность

Мы видим, что при этих условиях накоплений недостаточно: вместо 20 лет их хватит только на 12 лет ежемесячной пенсии в 40 000 руб. Можно скорректировать план: откладывать больше, например, 15% от зарплаты (7 500 рублей), и накопить к пенсии 27 с лишним миллионов — при условии, что вы продолжите инвестировать пенсионный капитал, накоплений хватит на 20 лет.

Как видим, даже для достаточно скромного уровня жизни нужны солидные накопления. А чтобы накопить к 60 годам 10 млн долларов — 770 млн рублей, как мечтают некоторые участники опроса, нужно откладывать примерно 215 тысяч рублей в месяц. Такое могут позволить себе немногие. Зато в 80 лет еще будет что оставить внукам.

Шаг 4. Начать инвестировать сегодня

Еще один важный результат расчета на пенсионном калькуляторе — понимание, что без инвестиционного дохода накопить капитал даже на пенсию в 40 000 рублей нереально. А значит, надо разбираться с инвестированием не откладывая. Один из возможных вариантов — формирование автоматического пенсионного портфеля из фондов ETF. Подобрать подходящую для вас структуру портфеля поможет другой калькулятор, а купить акции можно, создав счет у брокера.

Важно сформировать реалистичную и комфортную стратегию, которой вы сможете придерживаться: нельзя забывать о необходимости регулярных пополнений и ребалансировок в соответствии с заранее установленным планом. Это поможет достичь поставленной цели в установленный срок и действительно прожить безбедную старость.

Понравилась статья? Еще по теме пассивного дохода: