На что вы обращаете внимание при выборе кредитной карты? Если на процентную ставку, то вам - двойка по финансовой грамотности. Не это должно быть главным, а срок и условия льготного периода!

Если вы готовы платить проценты за пользование деньгами банка, то лучше уж возьмите потребительский кредит: там процентные ставки на порядок ниже. А кредитка существует для того, чтобы пользоваться ей без процентов.

Но признаюсь, когда я получала свою первую кредитку, я всех этих премудростей с беспроцентным периодом не знала. И с тех пор как совершила свою первую покупку по ней, платила минимальными платежами, по выставленным банком счетам. Многие меня поймут; мне кажется, так делает большинство.

И еще и долг увеличивала. Много-много лет. Ну а когда мне наконец надоело платить банку бесконечные проценты, я взялась за ум: бо́льшую часть задолженности рефинансировала потребительским кредитом, а остальную сумму вывела в грейс.

Что означает "вывести в грейс"? Это значит временно погасить задолженность, а потом снова совершать операции с этой кредитки. Но новая задолженность будет беспроцентной до определенного момента. Вот этот момент важно не упустить и вовремя погасить уже новую задолженность, пусть и временно, если на "постоянно" нет средств.

Грейсы карточек разных банков считаются по-разному. Они могут называться "простой" и "сложный", "честный" и "нечестный" - я не разбираюсь в этой терминологии.

Проще всего устроен грейс у Альфа банка. Он начинается с даты, когда вы совершили первую операцию, и длится ровно 100 дней. За это время пару раз вам нужно внести минимальный платеж, а к 100-му дню - погасить карту полностью. Если вы внесли часть суммы в течение этого периода, а потом совершали расходные операции - это все считается в одном периоде и погасить карту нужно к 100-му дню. Полностью.

Затем, если вы захотите пользоваться картой дальше, следующий грейс период будет отсчитываться ровно от даты новой расходной операции. Чтобы не запутаться, достаточно помнить дату платежа. Ну и иметь на этот платеж деньги, разумеется.

Немного сложнее устроен грейс у банков Сбер, Тиньков и Хоум кредит. Здесь владельцу карты нужно знать два параметра: дату выписки и дату платежа.

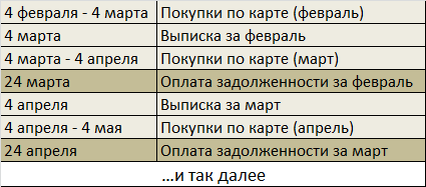

Мне проще рассказать на примере. Допустим, дата выписки карты - каждое 4-е число. Период с 4-го по 4-е число следующего месяца - это отчетный период. В течение месяца вы совершаете покупки по карте, а 4-го числа приходит выписка. В выписке указан минимальный платеж и платеж льготного периода (всё, что вы потратили за месяц). На оплату дается еще 20 дней (у Тинькова 25). То есть, все, что вы потратили 4-го, 10-го, 20-го и даже 3-го числа следующего месяца - вы должны вернуть 24-го. Вот почему в рекламе пишут "беспроцентный период ДО 50 дней": для покупок, совершенных в начале отчетного периода, он может быть и 50 дней, но для тех, что в конце - остается чуть более 20 дней на оплату.

Но в чем удобство такого грейса, так это в том, что картой можно пользоваться постоянно. После того, как пришла выписка, начинается следующий отчетный период. Вы, не оплатив еще задолженность предыдущего месяца (напомню, у вас на это есть целых 20 дней), можете делать следующие покупки. Эти расходы войдут уже в следующую выписку.

Чтобы не запутаться, нужно помнить дату выписки и дату платежа. В личных кабинетах всегда написано, сколько нужно заплатить, чтобы не было процентов.

Более наглядно я изобразила в табличке. Не забудьте, что даты здесь указаны для примера, у каждой карты они свои:

Предвосхищая вопрос "зачем держать карту в грейсе, вместо того, чтобы погасить ее полностью?" отвечаю: закрыть карточку сразу не всегда есть возможность. Представьте, что вы получили зарплату: 30 тысяч. Пять тысяч квартплата, 15 тысяч на питание, еще пять - всяко-разные текущие расходы. Остается всего 5000. Но карточка хочет либо 18000 "льготного" платежа, либо 900 минимального.

Чтобы не платить проценты, следует положить на карту 18000. Льготная задолженность погасится, а вы уже в новом платежном периоде можете оплатить с этой карты квартплату 5000 и еще 8000 потратить на питание. Разница между пополнением и расходами по карте и будет вашим платежом за этот месяц.

В следующем месяце льготный платеж будет уже 13000, и вы сможете так же поддержать грейс, оплатив 13000 и выведя 8000 покупками.

Так постепенно можно погасить кредитную карту без процентов, без ущерба для бюджета и не сильно ужимаясь в повседневных расходах.

Главное - вести учет и не сорваться в новые долги. Всем финансовой премудрости, жизни без долгов и солнечного настроения!

А вот более поздняя статья с очень подробной инструкцией, как пользоваться кредиткой Сбербанка: