Многие люди, у которых возникает какая-то потребность, начинают задумываться о том, как её удовлетворить. Мало кто задумывается о том, как удовлетворить ту или иную потребность, не используя деньги дополнительно. Большинство начинает задумываться о том, стоит ли начать копить или лучше взять кредит.

Сделаем шаг назад. Предположим, что с вашим телефоном что-то случилось и он перестал работать. Как решить эту проблему без денег? Ну во-первых, проверить, на гарантии ли аппарат. Обычно гарантия дается на год, но у некоторых производителей гарантийный срок может отличаться. Если телефон всё еще на гарантии, то вопрос решен. Если телефон не на гарантии, вопрос тоже можно решить без денег - продать старый смартфон на запчасти. Можно сделать бесплатное объявление в интернете на авито, например, и телефон заберут за 500 рублей через час. Ну а в ДНС самый дешевый кнопочник стоит 499 рублей, еще и рублик останется. Это вариант для тех, кому телефон нужен для выполнения его основной функции - звонков. Да, вы лишитесь ватсаппа и фейсбука и вконтактика, но может быть это даже и к лучшему? Постоянный информационный шум отвлекает, не дает сосредоточиться и подумать о действительно важных вещах. Но это я сам отвлекся - сказывается психологическое образование и любовь к ведению лекций.

Но, допустим, вы хотите не кнопочную балалайку, а хотите что-нибудь серьезнее, для ватсапа и вконтактика. Следующая возможность выбора, если уж не хочется или не получается без денег - удовлетворить потребность из регулярных денежных поступлений без ущерба для остальных аспектов жизни. Как определить доступную для этого сумму? Если вы уже ведете учет финансов - допустимо потратить на это сумму, предназначенную для развлечений. Хотя, если для вас наличие ватсапа необходимо для более эффективной работы, то можно "залезть" и в инвестиционную часть. Например, ваша зарплата - 40000 рублей, на питание и коммунальные платежи у вас уходит 20000, 20000 - ваш "денежный поток", из которого вы 5000 откладываете в инвестиции, тогда 15000 - максимальная стоимость вашего нового телефона.

А если мы замахиваемся на что-то большее, например - на Айфон 12 Pro за 100000? В большинстве случаев такое желание нерационально, поскольку практически всё то, что делает айфон за 100 тысяч, сделает и смартфон за 10-15 тысяч (кроме имиджевой составляющей). Но. предположим, у вас есть причины взять именно айфон - на работе все ходят с айфонами, поддерживая имидж компании, используется программное обеспечение, аналогов которого нет на андроиде и т.д. А ваш свободный денежный поток - 15 тысяч.

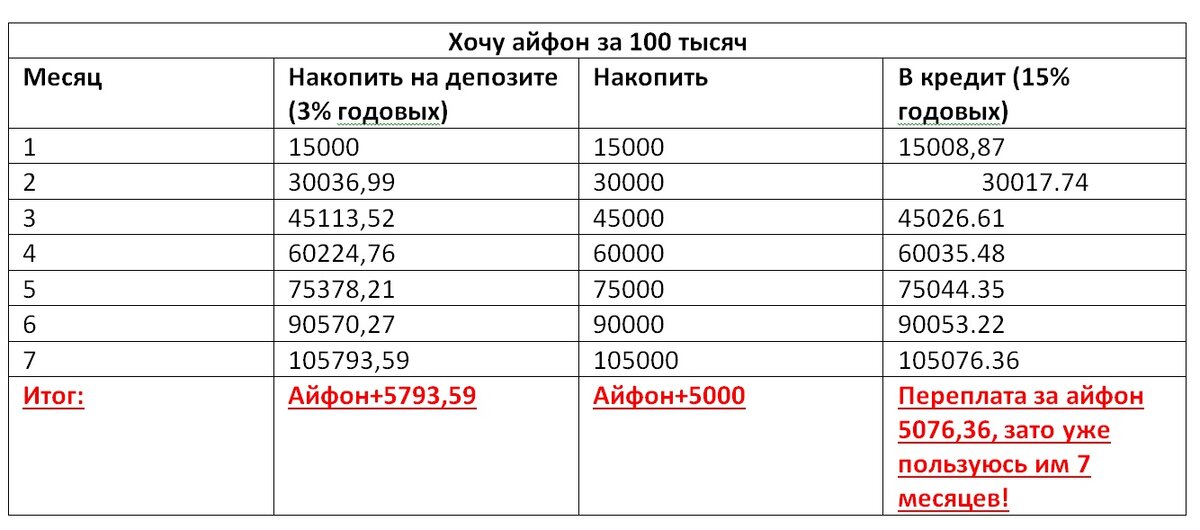

У многих магазинов часто бывают различные рассрочки и скидки, и можно взять Айфон 12 Pro дешевле чем 100 тысяч, но мы будем придерживаться этой суммы для этой статьи, поскольку 100 тысяч просто и легко считать). Возьмем три варианта - простое накопление, накопление на депозите под 3% годовых, и кредит под 15% (это одна из программ "рассрочки" у одного из ритейлеров электроники). Получим вот что:

Но, как мы видим в таблице выше, разница между кредитом и накоплением составила 10869,95, больше 10% от стоимости айфона. Но при этом "кредитчик" использует айфон уже семь месяцев.

Это наглядная иллюстрация поговорки "время-деньги". Хочешь что-то сейчас и сразу - будь готов переплачивать. И это, в принципе, суть любого кредита и основная проблема. Однозначного ответа тут не может быть, поскольку у людей разные приоритеты. Но вот о чем следует помнить, так это о том, что кредит - это всегда риск. Увольнение с работы приведет к прекращению платежей, и вы лишитесь предмета залога, да еще и заплатите штраф. Никому не дано знать, что будет завтра, поэтому накопление всегда рациональнее кредита.

Кстати, если бы у вас был капитал в 40 миллионов на депозите под 3% годовых, то айфон за 100 тысяч вы могли бы взять просто на проценты. То есть, вам бы не пришлось делать выбор между накоплением или кредитом, если бы у вас был капитал нужного размера, доход с которого покрывал бы ваши потребности.

Итак, выводы:

1) Перед принятием решения о кредите или накоплении сделайте шаг назад и подумайте, можно ли удовлетворить потребность без денег (гарантийный ремонт, новый телефон на деньги от продажи старого на запчасти) и можно ли её удовлетворить из ежемесячного денежного потока без накопления и кредита (смартфон за 15000).

2) Кредит - это всегда риск потерять и деньги и залог, но мы пользуемся предметом сразу.

3) Накопление в долгосрочной перспективе всегда рациональнее и выгоднее, но мы пользуемся предметом только когда накопим на него.

4) При достаточном размере капитала выбор между накоплением и кредитом делать не нужно, так как доход с капитала покрывает потребность.

Я об этом не упоминал выше, но если уж вы решили взять кредит или рассрочку, то всегда читайте условия внимательно. У многих в голове засело понимание рассрочки как разделение стоимости товара на одинаковые суммы на определенный промежуток времени, без переплаты. Часто именно так и бывает. Однако при этом банк или магазин берет еще "комиссию" за оформление рассрочки, которая по сути является той же переплатой по кредиту, только взятой заранее.

В следующей статье я хочу поговорить о таком виде кредита как ипотека. Лично для себя я считаю её единственным приемлемым видом кредита.