Наткнулся в Интернете на популярное в определённых кругах мнение.

Комментарий содержал следующую мысль: «банки вообще не имеют права давать кредиты, у них в лицензии нет на это разрешения».

Решил подробнее разобраться, откуда у этого мифа растут ноги.

Еще больше публикаций теперь можно найти на моем телеграм-канале «Юрист объясняет». Буду рад видеть вас среди его подписчиков!

Так что там в лицензии

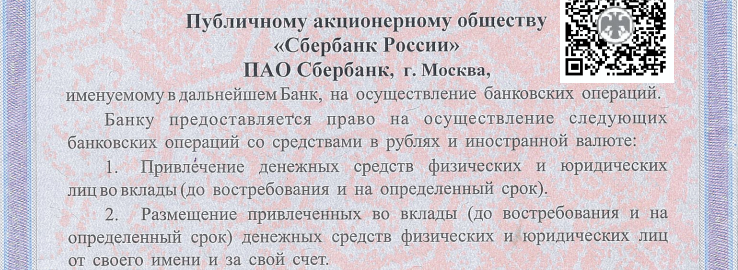

Если посмотреть лицензию любого банка, то слова кредит там и правда не будет. Далеко ходить не будем — ознакомимся с лицензией Сбербанка, которую легко найти на сайте.

В лицензии содержится перечень банковских операций из 8 пунктов, которые разрешено совершать Сбербанку и большинству обычных банков. И слова кредит там действительно нет.

В пункте 1 содержится первый тип самых популярных банковских операций — принятие средств на вклады от граждан и бизнеса.

А в пункте 2 сказано про некое «размещение привлечённых средств от своего имени и за свой счёт». Этот пункт нам и нужен.

Получив деньги от населения и бизнеса на вклады, банк начинает эти деньги, что называется, «прокручивать», а по правовому — «размещать от своего имени», пользоваться этими деньгами в своих интересах, делать из одного рубля два и т. д.

Для этого есть несколько способов:

- вложить в ценные бумаги: акции, паи, векселя, облигации;

- купить драгоценные металлы и камни;

- дать эти средства в кредит и т. д.

В этом случае кредитование является одним из способов реализации банком права на размещение привлечённых средств.

Указание на кредит как доступный для банков инструмент есть в Гражданском кодексе — в статье 819. Там сказано, что выдавать кредиты имеют право банки и иные кредитные организации.

При этом сам кредит ни в ФЗ «О банках и банковской деятельности», ни в лицензии не упоминается вообще.

Почему так вышло

На это есть как минимум две причины

1. Само понятие «размещение привлечённых средств» в законодательстве не раскрывается.

На практике это значит, что банк вправе делать с деньгами на вкладе всё что угодно, если это не противоречит закону и правам вкладчика. А куда именно банк может пустить деньги — уже его дело. Кредитование является одним из таких способов банков зарабатывать на вкладчиках и их деньгах.

2. В какой-то степени это действительно является пробелом текущего законодательства. По действовавшему ранее Закону РСФСР «О банках и банковской деятельности в РСФСР» кредит упоминался в статье 5 и являлся отдельной банковской операцией, указание на которую присутствовало как в законе, так и в лицензиях.

В дальнейшем этот закон был значительно отредактирован — список банковских операций сократили с 13 до 8 путём включения одних операций в состав других. Кредиты, все виды ценных бумаг, драгоценные металлы и камни оказались в одном обобщающем пункте под названием «размещение привлечённых средств».

Так что выдавать кредиты банки вполне себе имеют право, чем успешно и занимаются.

**********

P.S. Еще больше публикаций теперь можно найти на моем телеграм-канале «Юрист объясняет». Буду рад видеть вас среди его подписчиков!

**********