Точка безубыточности покажет вам, когда бизнес начнёт приносить доход. Расскажем, как её рассчитать и как потом контролировать финансовые показатели. А ещё покажем, что большой рост выручки это не всегда хорошо.

Что такое точка безубыточности и какие показатели нужны для её расчёта

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Представьте, что фирма «Комфорт» делает стулья. Один стул стоит 1 000 рублей, а материалы для него обходятся в 600 рублей.

Это не значит, что с одного стула бизнесмен получит прибыль в 400 рублей, а с 10 стульев — 4 000 рублей.

Материалы для стула — это переменные затраты . Для 10 стульев их нужно на 6 000 рублей, а для 100 — на 60 000.

Переменные затраты напрямую зависят от выручки. Чем больше выручка, тем больше таких затрат, меньше выручка — меньше переменных затрат. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров, если она зависит от выпуска или объёмов продаж.

Но кроме этого есть еще и постоянные затраты . У фирмы из нашего примера есть еще офис, склад и мастерская, за аренду которых нужно платить. Есть сотрудники на окладе, расходы на охрану, оргтехнику и т.д. Все это никак не зависит от выручки. Даже если фирма не продаст ни одного стула, всё равно придётся платить аренду, зарплату и т.д.

Точка безубыточности нужна для того, чтобы знать, на какую сумму нужно продать стульев, чтобы доходы полностью покрыли и постоянные, и переменные затраты, после чего бизнес начнет приносить прибыль.

Если фирма наймёт еще одного сотрудника или поднимут арендную плату, точка безубыточности сдвинется и это будет уже другая сумма.

Чтобы рассчитать точку безубыточности, понадобятся следующие показатели:

- Постоянные затраты.

- Маржинальная прибыль. Это разность между выручкой и переменными затратами. У бизнеса обязательно есть постоянные затраты, поэтому чистая прибыль всегда будет меньше, чем маржинальная.

- Рентабельность по маржинальной прибыли. Это отношение маржинальной прибыли к выручке.

Оптимизировать налоги — легко! Получите полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело».

Как рассчитать точку безубыточности

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Рентабельность по маржинальной прибыли считают по формуле:

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ/ВЫРУЧКА

Точку безубыточности считают по формуле:

ПОСТОЯННЫЕ ЗАТРАТЫ/РЕНТАБЕЛЬНОСТЬ ПО МАРЖИНАЛЬНОЙ ПРИБЫЛИ

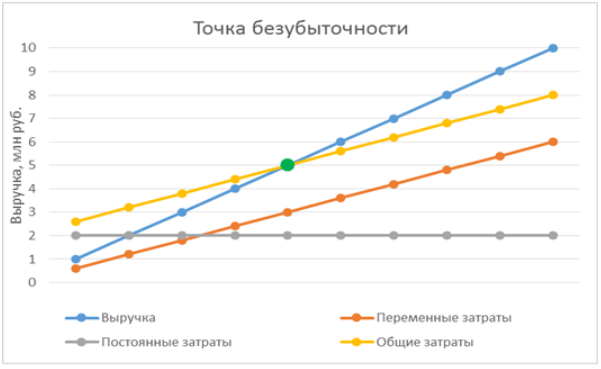

Пример. Фирма «Комфорт» продала в декабре стульев на 10 млн рублей. Переменные затраты составили 6 млн руб., постоянные — 2 млн руб.

Маржинальная прибыль: МП = 10 – 6 = 4 МЛН РУБ.

Рентабельность по маржинальной прибыли: РМП = 4 / 10 = 0,4

Точка безубыточности: В = 2 / 0,4 = 5 МЛН РУБ.

Т.е. фирма начала получать прибыль с 5 млн руб. выручки. В этот момент постоянные расходы уже покрылись, и дальше на прибыль влияли уже только переменные расходы.

На диаграмме точка безубыточности находится на пересечении графиков выручки и общих затрат (выделена зелёным).

После достижения точки безубыточности компания начнёт зарабатывать прибыль. На диаграмме прибыль — это расстояние между графиком выручки (синий цвет) и общих затрат (жёлтый цвет).

Графики после точки безубыточности расходятся, т.е. при повышении выручки растет и прибыль. Однако это не значит, что выручку можно увеличивать без ограничений, и прибыль при этом все время будет расти. О том, что будет если не контролировать рост объёмов и о том, как избежать возможных проблем — расскажем в следующем разделе.

Что такое точка бесприбыльности и как в неё не попасть

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов. Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт. Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

На диаграмме точка безубыточности при выручке 5 млн руб. выделена зелёным, а точка бесприбыльности при выручке 24 млн руб. — выделена красным. Мы видим, что графики выручки и общих затрат снова сошлись.

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

- Отношение переменных затрат к выручке.

- Отношение постоянных затрат к выручке.

- Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

Пример расчёта финансовых показателей приведен в таблице:

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

- Отношение переменных затрат к выручке оставалось на одном уровне.

- Отношение постоянных затрат к выручке снижалось.

- Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Есть ли предел для развития бизнеса

Всё, о чем мы говорили в предыдущем разделе, не означает, что у каждого бизнеса есть потолок по выручке, выше которого нельзя подняться.

Точка бесприбыльности ограничивает развитие не компании в целом, а отдельной бизнес-единицы, расположенной на конкретной территории. Фирма «Комфорт» из нашего примера могла открыть новый цех в другом регионе и получать больше прибыли, а не раздувать до предела один цех.

Бизнесмен может открыть новые магазины, кафе, производственные цеха и т.п. в других районах, городах, регионах. Если фирма уже крупная и бренд раскручен, то удобно развиваться дальше с помощью франчайзинга

Чтобы компания работала с максимальной эффективностью, нужно стараться вывести каждую бизнес-единицу на оптимальный для нее уровень дохода. Для этого необходимо ежемесячно контролировать финансовые показатели, как показано выше, и вовремя остановить расширение, если оно не приводит к росту прибыли.

Вывод

Точка безубыточности — это объём реализации при котором выручка компании становится равной ее затратам. При дальнейшем увеличении выручки бизнес начнёт приносить прибыль.

Наращивая объёмы продаж, нужно постоянно контролировать свои затраты и рентабельность. Когда финансовые показатели начнут ухудшаться при росте выручки, значит, оптимальный объём достигнут и пора останавливать расширение по этой бизнес-единице.

Развивать бизнес дальше нужно по принципу построения сети магазинов, кафе или других объектов, в зависимости от сферы деятельности. При этом каждая отдельная точка должна работать с той выручкой, которая позволяет получить максимально возможную для неё прибыль.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!