Ничего хорошего наши деньги не ждет? – Как смотрит на перспективы экономики, мировых финансов и управление капиталом в ближайшем будущем Рэй Далио – основатель крупнейшего хэдж-фонда и один из самых знаменитых инвесторов в мире.

Куда движутся страны с рекордно высокими долгами и почти нулевыми процентными ставками, как будет влиять на доходность инвестиций противостояние Китая и США и как защитить сбережения в условиях безудержного печатания денег, обесценения активов и избытка ликвидности? Yango.Pro рассказывает, чего ждет от рынков один из самых знаменитых инвесторов, основатель крупнейшего в мире хедж-фонда Bridgewater Associates Рэй Далио.

ЧИТАЙТЕ В СТАТЬЕ:

✔ Что такое монетарная политика 3.0?

✔ Куда ведет противостояние Китая и США?

✔ Почему важна географическая диверсификация?

✔ Как происходит разрушение богатства?

✔ К чему ведет избыток ликвидности?

✔ Откуда берутся дисбалансы в ценах?

Кто такой Далио?

Рэй Далио — знаменитый инвестор — миллиардер, основатель и управляющий крупнейшим в мире хедж-фондом Bridgewater Associates.

Согласно отчету LCH Investments, объем активов под управлением Bridgewater составляет примерно $101.9 млрд.

Рэя Далио нередко называют Стивом Джобсом финансовых рынков за его инновационные подходы и самостоятельно разработанные схемы инвестирования. Bridgewater Associates всегда славился тем, что приносил клиентам прибыль даже в самые трудные периоды для финансовых рынков.

В свое время Далио даже вывел концепцию так называемого «всепогодного портфеля» (All Whether Portfolio), который смягчает финансовые последствия любых неожиданных экономических событий — «черных лебедей» и таким образом выдерживает любую бурю. All Weather Portfolio становится особенно привлекательным в периоды рыночных потрясений, особенно для инвесторов, которые не склонны к риску и/или в первую очередь озабочены сохранением капитала.

Однако, в 2020 году фонд Bridgewater, находящийся под управлением Далио, понес огромные убытки из-за неспособности занять адекватную позицию во время спада и последующего восстановления. По некоторым оценкам, потери Далио составили около $12.1 млрд, которые могли бы стать прибылью инвесторов Bridgewater Associates. К слову, на фоне провала Bridgewater, 20 других крупнейших хедж-фондов мира получили лучшую прибыль за десятилетие благодаря быстрому восстановлению акций весной.

— У нас никогда не было значительного спада, на протяжении долгого периода, но мы знали, что настанет день, — сказал Далио в сентябре прошлого года. — Мы пропустили снижение пандемии, и это реальность.

Что такое монетарная политика 3.0?

Сегодня мы видим четыре основные движущие силы для развития экономики, которые вызывают долгосрочные расхождения между странами и регионами:

- производительность, которая является источником реального дохода и богатства во времени;

- долгосрочный долговой цикл, который влияет на то, какие рычаги воздействия на экономику будут применяться, и определяет причинно-следственные связи;

- краткосрочный долговой цикл, который является результатом применения экономических рычагов и действия причинно-следственные связи;

- политика, которая определяет, кто и как именно тянет за экономические рычаги.

В ближайшее десятилетие в большинстве развитых стран будет наблюдаться низкий рост производительности. Эти страны также находятся на последних стадиях своих долгосрочных долговых циклов, характеризующихся высокими долгами и почти нулевыми процентными ставками.

Высокие долги и близкие к нулю процентные ставки ограничивают потенциал роста расходов и доходов. Поэтому сейчас мы живем в мире монетарной политики 3.0, который требует, чтобы налогово-бюджетная политика работала в тандеме с денежно-кредитной политикой для управления экономикой.

Но по мере того как традиционные политические рычаги перестают работать, выбор политиков сужается, а давление растет. В результате реструктуризация долга и дефолт становятся все более желательным способом ослабить нарастающее давление.

Снятие бремени долга восстанавливает свободу экономической политики.

Однако, если вы применяете тот же шаблон к ряду других экономик, то получаете совсем другой набор условий, особенно если речь идет об экономиках на Востоке, в частности Китае.

Индикаторы указывают на уверенный рост производительности в этих странах в ближайшее десятилетие и на то, что эти страны все еще находятся на ранних стадиях своих долгосрочных долговых циклов. У них больше гибкости в политике стимулирования роста, но при этом выше риски, связанные с большим разрывом в уровне благосостояния населения. Сокращение этого разрыва — один из приоритетов этих стран, хотя еще неизвестно, насколько хорошо они будут тянуть за имеющиеся рычаги, чтобы этого достичь.

Куда ведет противостояние Китая и США?

Большие различия между Востоком и Западом, в частности, между США и Китаем оказывают еще одно давление на мировую систему: речь идет о геополитическом конфликте между действующим лидером и державой, набирающей мощь.

Это то, что гарвардский политолог Грэм Аллисон когда-то назвал «ловушкой Фукидида» (Аллисон ввел в оборот термин «ловушка Фукидида» для описания политической ситуации, в которой поводом к войне служит страх существующей могущественной державы перед увеличивающейся мощью соперника. — Ред. ).

Подобные условия повторялись несколько раз на протяжении истории. Примерно в 75% случаев эти обстоятельства приводили к войне. Угроза войны обычно нарастает поэтапно. Мы уже наблюдали небольшую торговую войну. Есть также войны капиталов и технологические войны, дуновение которых мы уже начинаем улавливать.

Мы полагаем, что избрание Джо Байдена в целом приведет к снижению геополитического антагонизма. Но напряженность между США и Китаем все же продолжит расти.

Это противостояние будет иметь большие последствия для доходности активов и инвестиций.

Почему сегодня так важна географическая диверсификация?

Различия в уровне монетарного стимулирования и предоставления ликвидности привели к более высокой доходности активов в странах, которые:

- вероятно, имеют наибольший рост производительности;

- находятся в начале долгосрочного долгового цикла;

- проводят гибкую политику;

- имеют лучшее состояние балансов центробанков;

- напечатали меньшее количество денег.

Более высокая доходность активов этих стран значит, что будущие цены их денежных потоков в терминах единой валюты имеют большой дисконт по сравнению с теми странами, которые имеют почти нулевую доходность по облигациям, более низкий рост производительности, находятся на поздних стадиях долгосрочного долгового цикла и постепенно приближаются к логическому этапу, связанному с реструктуризацией долга.

С инвестиционной точки зрения это требует по крайней мере географической диверсификации , чтобы сбалансировать риски. А тактически мы отдаем предпочтение валютам и нехеджированным активам в локальных валютах одних стран по сравнению с другими.

Как происходит разрушение богатства?

Мы хотим предупредить о новой экономической парадигме, в которой сейчас находится мир, и о риске разрушения реального богатства, с которым мы можем столкнуться.

Последние годы в мире создается большой объем фискального долга за счет печатания денег: вам приходится раздавать эти деньги людям, чтобы предотвратить депрессии или революции. И нужно, чтобы это продолжалось.

Это тонкий способ передачи богатства и облегчения долгового бремени, с которым мы сталкиваемся. Когда вы печатаете деньги для финансирования государственного долга, это снижает стоимость денег и долга. Этот переход к тому, что мы называем монетарной политикой 3.0, вызван нулевыми процентными ставками.

Учитывая ограничения нулевых процентных ставок и политику регуляторов, менее эффективную саму по себе, мы спросили себя, как может выглядеть эта новая парадигма. Это побудило нас изучить 200 лет паники и рефляций и 500 лет взлетов и падений империй и резервных валют, так что мы смогли увидеть намного больший размер выборки, чем был раньше.

Благодаря этим исследованиям мы увидели картину повторяющегося обесценивания каждого типа финансовых активов, поскольку в разные периоды отдельные страны неизбежно предпринимали любые шаги, необходимые для восстановления приемлемых экономических условий.

Процесс рефляции обычно проходил в четыре этапа в зависимости от характера проблемы и выбора политиков (рефляция — это стимулирование экономики путем увеличения денежной массы или снижения налогов с целью повысить темпы роста цен до долгосрочного тренда после спада в деловом цикле. — Ред .).

Обычно все начиналось с монетарного стимулирования. Если это не срабатывало, вы переходили к фискальному стимулированию. Если и это не работало, вы прибегали к реструктуризации долга. И наконец, последний шаг — это дефолт. Практически в 100% случаев рефляция в конечном итоге срабатывала и позволяла облегчить существующие экономические трудности.

Вопрос в том, как далеко вам нужно было зайти и какое влияние это оказывало на владельцев активов.

Наиболее интересным было то, что из-за сложившихся экономических обстоятельств и принятых политических мер в какой-то момент истории реальная покупательная способность каждого актива, снижалась на 50–80%. Речь идет в том числе о наличных, которые оказывались чрезвычайно рискованным активом, если смотреть через призму покупательной способности.

Эта работа привела нас к разработке нашего «индикатора рефляции», который показывает, когда делать ставку на рефляцию против наличных. Мы сформулировали для себя понятие так называемого «альтернативного кэша» (AltCash), который, по нашему мнению, является более безопасной альтернативой наличным деньгам с сохранением покупательной способности с течением времени.

Ситуация, в которой мы находимся сегодня, уже имела место когда-то в прошлом. Кэш и облигации уже разрушают богатство из-за отрицательной реальной доходности. А печатание денег для финансирования госдолга — для увеличения потерянного дохода, а не для продуктивных инвестиций — снижает стоимость валют в то время, когда номинальный доход от владения облигациями близок к нулю.

Находясь на последних стадиях долгосрочного долгового цикла, имея колоссальный разрыв в уровне благосостояния и возможностей наряду с нарастающим геополитическим конфликтом, мы будем вынуждены все больше брать в долг, печатать деньги и повышать налоги до тех пор, пока денежная система не сломается.

Сейчас мы находимся на этапе активного печатания денег и обесценивания. Куда пойдут деньги и долги, будут решать политики. Остается открытым вопрос, сколько денег уйдет на повышение экономической производительности и сколько — на помощь людям.

Это в основном взгляд на США, которые оказывают влияние на доллар и рынки капитала Штатов. Но у Европы своя ситуация. До некоторой степени те же условия существуют и в других резервных валютах, таких как йена и фунт стерлингов (эти страны тоже находятся в нисходящей фазе долгосрочного долгового цикла).

Как обсуждалось выше, есть и другие страны, которые находятся в других стадиях цикла долгосрочной задолженности.

Поэтому мы считаем, что наиболее важным с инвестиционной точки зрения является диверсификация по валютам и странам, а также по классам активов.

Подумайте о распределении по валютам, а не только о распределении по классам активов.

Мы обнаружили, что инвесторы уделяют много внимания распределению своих активов по классам и недостаточно внимания обращают на диверсификацию по валютам, которой можно управлять отдельно.

Девальвация валюты — соблазнительный и скрытый способ решения долговой проблемы. Но в ходе девальвации обычно не упоминается, кто за это расплачивается. А снижение курса валюты стимулирует местную экономику в номинальном выражении и приводит к росту цен на активы в этой валюте. Таким образом происходит косвенное разрушение богатства. Это крайне важно.

На этом фоне очень заметны различия в том, как некоторые страны, например Китай, справились с вызовами 2020 года с точки зрения пандемии и экономики. В то время как западные экономики производили много денег и долгов, восточные / азиатские экономики печатали меньше денег и не так активно накапливали долги. Наряду с этим мы видим заметное усиление глобальной роли юаня. Это большой сдвиг с монетарной точки зрения, к которому мы все должны быть готовы.

К чему ведет избыток ликвидности?

Мы видим избыток ликвидности, накапливающейся в кэше, что, вероятно, будет плохо для наличных денег и будет благоприятствовать хорошо диверсифицированному набору активов .

Оглядываясь на прошлый год, мы видим, что основными экономическими силами были:

- падение доходов,

- пандемия,

- pоколонулевые процентные ставки.

Все это ведет к:

- рефляции и переходу на монетарную политику 3.0 , при которой правительства берут ссуды в дополнение к упущенным доходам, причем эти займы финансируются за счет печатания денег центральными банками. Это создание денег и кредита привело к образованию огромного навеса избыточной ликвидности;

- росту доходности альтернативных классов активов , по мере того как в них идет приток ликвидности;

- увеличению разрыва между теми, кто больше всего пострадал от резкого сокращения расходов, и теми, кто больше всего выиграет от избытка ликвидности.

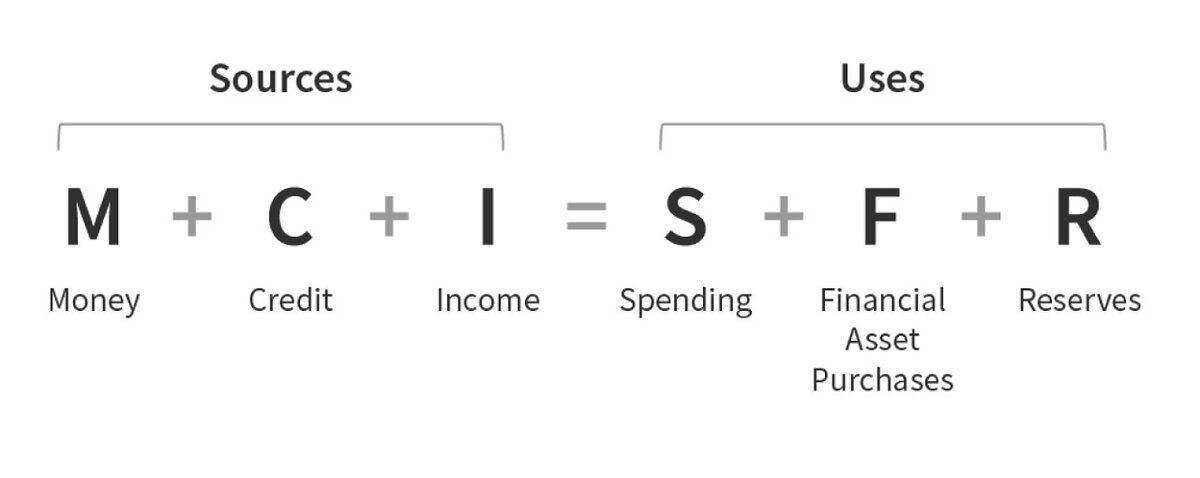

Какой бы необычной ни была пандемия и какими бы новыми ни были ответные меры политиков, их эффект можно понять по тому, как они влияют на источники и способы использования средств. Для любой организации объем ресурсов должен равняться объему использованных средств.

На уровне экономики это принимает следующие формы:

Сегодняшняя ситуация заключается в том, что во всем мире было произведено более чем достаточно денег и кредитов, чтобы компенсировать потерянные доходы, создав чистый профицит дохода по отношению к расходам.

Этот избыток теперь находится в наличных деньгах, которые приносят почти нулевую номинальную доходность и отрицательную реальную доходность и ищут объекты для инвестиций. То, что с ними произойдет, окажет важное влияние на ближайшее будущее.

В этих условиях мы ожидаем увидеть обесценивание денежных средств по сравнению с хорошо диверсифицированными портфелями активов.

Что касается экономики, то в ближайшей перспективе, когда влияние вируса ослабнет, вероятно, произойдет некоторое высвобождение отложенного спроса, особенно в тех секторах, которые пострадали от пандемии больше всего.

Откуда берутся дисбалансы в ценах?

Мы видим, что текущие цены отражают неисчерпаемые потоки ликвидности и дисбалансы, которые создают среду, полную возможностей.

Для инвестирования важнее всего то, как формируются цены и что они означают в будущем.

Например, Мексика — страна, которая испытала на себе всю тяжесть спада в экономике и сокращения ликвидности, но не компенсировала спад в экономике с помощью налогового стимулирования или печатания денег. Ее расходы, доходы и импорт резко упали, а баланс ЦБ остался практически без изменений. В результате на их текущем счете появился большой профицит, в то время как курс валюты и стоимость активов упали.

Такие дисбалансы открывают одни из самых больших возможностей, которые мы видели за десятилетия управления деньгами.

Количество рынков, где мы видим подобные возможности, сейчас велико, как никогда.

В ряде стран сочетание таких факторов, как снижение курса валюты, падение рынка акций и увеличение разницы процентных ставок, сделали их дисконтированные будущие денежные потоки в долларовом выражении очень дешевыми (то есть их нехеджированные активы).

В развитом мире японские акции, не хеджированные в долларовом выражении, недооценены, как мы видели на протяжении десятилетий. В развивающемся мире Бразилия является примером с динамикой, аналогичной Мексике.

Во многом причиной формирования рекордного количества долларов и долларового долга в мировой финансовой системе является долгосрочный спрос на сохранение сбережений именно в долларах как основной мировой резервной валюте.

Вот почему управление валютным риском будет иметь такое большое значение в ближайшем будущем.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ ПО ТЕМЕ:

✔️ Собираем инвестиционный портфель - ВИДЕО

✔️ Магия сложного процента: как научиться ей управлять - ВИДЕО