Всем привет, меня зовут Александр Мельников, вы на канале Секреты ипотеки.

Сегодня мы поговорим о том, какую форму ежемесячного платежа выбрать при получении ипотечного кредита.

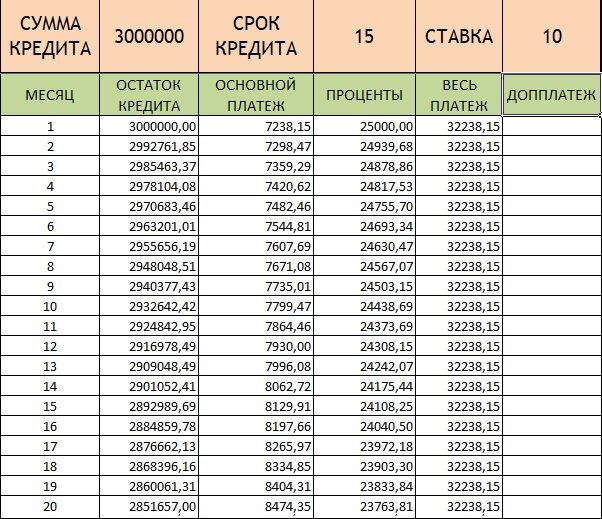

Я посмотрел в интернете, что говорят про это так называемые эксперты-теоретики. Почти все уверяют в том, как же выгоден дифференцированный платеж и насколько меньше получается переплата при дифференцированной системе начисления процентов по сравнению с аннуитетной. Согласен: по моим подсчетам, разница в переплате составила примерно 20 % (в сторону увеличения при аннуитетном платеже) при сроке кредита на 15 лет и ставке 10 % годовых.

Именно так получается, если просто посчитать. Но на любое дело нужно взглянуть со всех сторон, поскольку при всей выгоде тут есть нюансы, о которых не рассказывают кредитные теоретики.

Если вы всерьез задумываетесь об ипотеке, подписывайте на мой канал Секреты потеки, и вы узнаете все секреты ипотеки от практика с 12 летним опытом в ипотеке.

Итак, обо всем по порядку:

Во-первых, дифференцированную систему редко где можно встретить в банках, ее никто из банков не предлагает, в большинстве банков ее просто нет, и чтобы найти банк с этой системой, придется сильно потрудиться. А стоит ли это делать, - об этом мы узнаем дальше.

Во вторых, давайте разберемся, почему дифференцированная система более выгодна. А получается она выгоднее по одной простой причине - потому что платить по этой системе в начале выплаты кредита нужно намного больше.

Например, при кредите 3 млн. на 15 лет платеж по ставке 10 % получается: если аннуитетная система - 32 200 р., если дифференцированная система - 41 600 р. Платеж на старте при дифференцированной системе почти на 30 % больше. Конечно, это сначала больше, потом платеж уменьшается, пусть незначительно, но уверенно, и к концу срока составляет 16 800 р. Причем сравняются платежи двух система только через 6 лет выплат.

Таким образом, вся выгодность дифферен. системы происходит за счет того, что вы платите гораздо больше вначале, по сути, это то же самое досрочное погашение кредита по сравнению с аннуитетом( равные платежи). Не нужно забывать, что досрочное погашение у нас в стране никто не отменял.

И если вы получили ипотеку с аннуитетным платежом и платите такой же платеж, как вам посчитал банк при дифференцированной системе, то переплата по ипотеке у вас получится точно такая же, как при дифференцированной системе. И это точно. Я лично проверял.

Если хотите убедиться в этом самостоятельно, скачайте удобный калькулятор, в котором можно посчитать переплату при аннуитетном платеже с учетом досрочного погашения. Так как нигде в интернете я подобный калькулятор не встречал.

Помимо этого, по аннуитетной системе банк не будет вас штрафовать, если вы не сможете в какой-то месяц внести большую (чем при дифференцированной системе) на 30 % сумму платежа, это очень важно, потому что штрафы за просрочку платежа довольно большие. В дополнении к штрафам у вас портится кредитная история, а это очень плохо для получения последующих кредитов.

По сути, при дифференцированной системе банк заставляет вас выплачивать кредит как можно скорее и вы не можете отказаться, иначе получите серьезный штраф.

Совсем другая ситуация с аннуитетной системой: у вас есть платеж, он меньше, чем при дифф. системе на 30 %, то есть вам легче его заплатить, и если у вас есть возможность платить больше, вы можете это делать по собственному желанию, а не по принуждению банка. Если же вы не хотите вносить больше, банк не будет вас заставлять это делать штрафами и пенями.

Досрочное погашение в большинстве банков сейчас можно делать через онлайн-кабинет, то есть без визита в отделение, это очень удобно.

Еще один важный нюанс, о котором забывают кредитные теоретики - это как банк рассчитывает максимальную сумму кредита?

Обратите внимание, что сумма кредита напрямую зависит от дохода заемщика. Примерно 50 -60 % от чистого дохода может идти в счет оплаты ежемесячного платежа по ипотеке, а при дифф. системе, как мы уже знаем, ежемесячный платеж на 30 % выше, поэтому и максимальную сумму кредита заемщик получит на 30 % меньше, чем при аннуитетной системе платежей.

Сопоставив все факторы я бы не рекомендовал дифференцированный платеж потому, что:

1) сложно найти банк, в котором система доступна для выбора, а значит, и процентная ставка будет не самая выгодная

2) платеж изначально выше на 30 %

3) максимальная сумма кредита ниже на 30%

4) выше риски нарваться на штрафы и пени, а также подпортить свою кредитную историю, если вдруг случится задержка с выплатой заработной платы или другие форс-мажоры.

Кстати, как бороться с форс-мажорами при выплате ипотеки, можно почитать в этой статье.

Дифференц. система платежа подходит вам в том случае, если :

- ваш доход вполне позволяет вам получить нужную сумму кредита и даже с запасом

- ваш ежемесячный платеж составляет менее 30 % от вашего совокупного дохода

- вы четко понимаете, что не сможете самостоятельно мотивировать себя делать досрочное погашение и готовы платить только по графику платежей

Напишите в комментариях под этим видео - какая система платежа вам больше подходит и по какой причине?

Если эта статья была Вам полезна, подписывайтесь на канал, ставьте Лайк и поделитесь ссылкой на статью с друзьями в мессенджерах и социальных сетях.

Смотрите так же видео на Дзен канале Секреты ипотеки:

Как получить самую низкую ставку?

Какую сумму кредита одобрит банк?

Как снизить ставку по текущей ипотеке?

Как получить ипотеку без первого взноса?

Ипотечное агентство Бюро Кредитных Решений - Помогаем гарантированно получить ипотеку и снизить ставку по всей России!

Узнайте Вашу выгоду от рефинансирования

Получите ипотеку гарантировано

➤ Whats app: +79099207760

➤ Сайт: bkr-credit.ru

➤ Ютуб-канал: Секреты ипотеки