Альберт Эйнштейн назвал сложные проценты «восьмым чудом света», но что это такое?

Сложные проценты - это проценты, которые вы получаете на основную сумму, включая накопленные проценты за предыдущие периоды депозита или кредита. Проще говоря, это проценты, полученные на деньги, которые уже были заработаны как проценты, или «проценты на проценты».

Напротив, простые проценты выплачиваются только на основную сумму, а не на начисленные проценты. На практике сложные проценты более распространены по сравнению с простыми процентами.

Факторы, влияющие на сложные проценты

Частота: частота начисления сложных процентов или количество раз в год, когда распределяются процентные платежи, влияет на сложные проценты. Часто проценты начисляются ежегодно, раз в полгода, квартал или месяц, но также могут начисляться ежедневно или даже постоянно. По большей части, чем больше периодов начисления сложных процентов, тем больше будет будущая стоимость ваших денег.

Процентная ставка: процентные ставки могут иметь значительное влияние. Более высокие процентные ставки будут способствовать большему вкладу в инвестиции по сравнению с более низкой ставкой.

Время: сложные проценты имеют большее влияние на инвестиции с более длительными сроками по сравнению с более короткими.

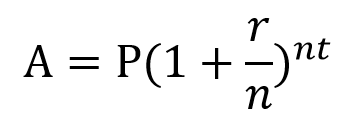

Как рассчитать сложные проценты

Если вы пытаетесь выяснить, как рассчитать сложные проценты, это относительно легко сделать с помощью формулы сложных процентов. Сложный процент рассчитывается по следующей формуле:

В формуле «A» - будущая стоимость, «P» - основная сумма, «r» - процентная ставка, «n» - количество периодов начисления сложных процентов, «t» - время в годах.

Банковский вклад

Например, вы вносите 1 000 000 рублей на сберегательный счет в банке.. Ваш банк платит 5% процентной ставки (хотя сейчас сложно найти даже такую ставку), и проценты начисляются ежегодно. Если ничего не делать, то через 30 лет у вас будет 4 321 942 рублей. Проверить вычисления можно в инвестиционном калькуляторе.

Инвестиции на фондовом рынке

Сложный процент в инвестировании работает аналогично. Допустим, вы инвестируете 1 000 000 рублей в различные инструменты на фондовом рынке. Биржа позволяет ежегодно получать 15%-20% от вложенных денег при правильно выбранной стратегии инвестирования.

Рассчитаем, как вырастут ваши инвестиции, если мы будем инвестировать в среднем под 15% в год.

По истечении первого года ваши инвестиции вырастут до 1 150 000 рублей. Хотя прибыль в 150 000 рублей не кажется большой, время на рынке может значительно увеличить ваши вложения.

Через 30 лет ваши инвестиции вырастут до 66 211 772 рублей. Это на 65 211 772 рублей больше по сравнению с вашими первоначальными инвестициями в 1 000 000 рублей. Только задумайтесь над этой цифрой и примите решение, стоит ли оно того, чтобы разобраться в инвестициях? Ответ очевиден, конечно да.

Таким образом, положив 1 000 000 рублей на банковский вклад через 30 лет мы получим 4 321 942 рублей, а если будем инвестировать ту же сумму, то у нас на выходе уже будет 66 211 772 рублей. Разница в 15 (!!!) раз!

Правило 72

Правило 72 - это быстрый способ оценить время, необходимое для удвоения инвестиций. Более того, это быстрый способ узнать приблизительное влияние сложных процентов.

Формула правила 72:

Где r - сложная годовая процентная ставка, а Y - количество лет, которое потребуется, чтобы удвоить ваши инвестиции.

Взяв 15% процентную ставку сверху и используя формулу правила 72, вы сможете удвоить свои деньги через 4,8 года. В то время, как при банковском вкладе в 5%, вы удвоите инвестиции только через 14,4 года.

Важно помнить, что правило 72 - это всего лишь оценка. В этом случае фактическое количество лет, которое потребовалось бы, чтобы удвоить ваши деньги, если бы проценты начислялись ежегодно, составило бы 14,21 года. Хотя в этих цифрах есть небольшое расхождение, для упрощения оценки можно использовать правило 72.

Плюсы и минусы сложных процентов

Эффект, который могут иметь сложные проценты, может либо положительно повлиять на вас, либо стоить вам, в зависимости от обстоятельств. Вы можете воспользоваться преимуществами сложных процентов в том сценарии, в котором вы являетесь инвестором, при котором инвестиции могут экспоненциально расти с течением времени.

С другой стороны, когда вы являетесь заемщиком, сложные проценты могут быть дорогостоящими. Чаще всего это происходит с кредитными картами. Некоторые компании, выпускающие кредитные карты, взимают проценты за заимствование денег и за накопленную сумму процентов. Таким образом, вы можете в конечном итоге задолжать компании-эмитенту кредитной карты значительно больше, чем первоначально взяли в долг.

Риски

Прежде чем начать инвестировать, необходимо учесть ряд факторов. Это помогает подумать о том, на какой риск вы готовы пойти и какие продукты соответствуют вашим знаниям. Кроме того, не рекомендуется инвестировать деньги, которые могут вам понадобиться в краткосрочной перспективе, или открывать позиции, которые могут вызвать финансовые трудности. Все начинается с размышлений о том, каким инвестором вы хотите быть, смотрите статью про формирование портфеля в зависимости от риск-профиля.

Мы подробно разобрали, чем отличаются инвестиции в банке под 5% и при инвестировании под 15% годовых, получилась разница в 15 раз! Прежде чем инвестировать, в этой теме необходимо разобраться и тогда у вас все получится! Здесь не нужно обладать знаниями высшей математики. Как говорил Питер Линч - руководитель инвестиционного фонда Fidelity Magellan Fund

«У любого хватит мозгов, чтобы следовать за фондовым рынком. Если ты знаешь математику на уровне пятого класса, ты справишься»

Всем удачных инвестиций! Если вам понравилась статья - поддержите лайком и комментарием :)