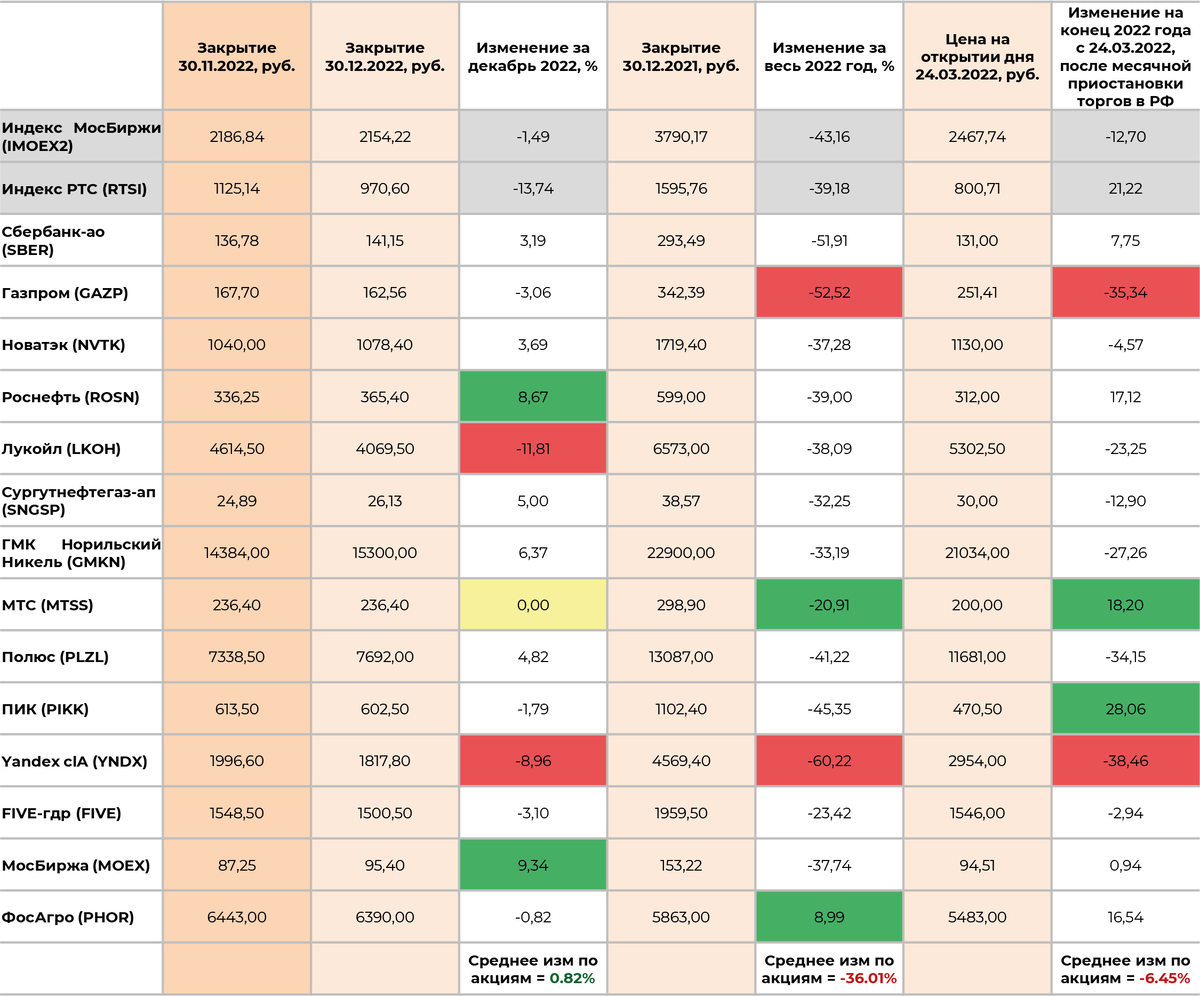

В январе 2023 года мы рассматриваем не только месячную динамику ключевых российских голубых фишек. Не менее значимым представляется и их годовое изменение. Третьим важным показателем, на наш взгляд, выступает динамика отечественных фондовых индексов и отдельных бумаг с 24 марта 2022 года, когда завершился почти месячный период приостановки торгов на российском рынке акций. Для большей наглядности все указанные данные сведены в таблицу.

Прежде всего, стоит отметить, что по итогам декабря долларовый индекс РТС (-13.74%) продемонстрировал достаточно сильный спад. Это было обусловлено стремительным декабрьским ослаблением курса рубля. В то же время рублевый фондовый индекс МосБиржи (-1.49%) понизился всего лишь на величину, сопоставимую с его однодневным движением.

Довольно интересным фактом стало то, что оба указанных фондовых индекса по итогам года просели в сопоставимом масштабе на 39.18% и 43.16%. Это связано с тем, что курс доллара США, несмотря на сильные колебания, по итогам года понизился на достаточно скромные 6.4%.

Как мы видим, российский рынок акций провел последний месяц завершившегося года в состоянии относительной стабилизации. Что же касается его серьезного годового спада, то надо признать, что это не самый худший исход из потенциально возможных сценариев.

В 2022 году отечественный фондовый рынок успешно прошел серьезное испытание на прочность. Позитивным оборотом всех потрясений последних месяцев стало то, что российские фондовые индексы «впитали» в себя очень много негатива. Отслеживаемые нами голубые фишки за календарный год в среднем подешевели на 36%. Это значит, что они теперь имеют потенциал для масштабного восстановительного роста стоимости.

Бумаги Сбербанк-ао(SBER) за минувший месяц выросли в цене на 3.19%. Таким образом, самая ликвидная и популярная российская акция в последние недели продолжила восстановительный рост после сильной октябрьской просадки. Напомним, что для этого имелись вполне весомые фундаментальные предпосылки. Подпавший под внешние санкции «Сбербанк» сумел вернуться к состоянию прибыльности. Его акционерам, в отличие от держателей акций ВТБ, не грозит дополнительная эмиссия.

Кроме того, в текущем году от «Сбера» ожидается возобновление дивидендных выплат. В самом лучшем случае на них может быть направлена и часть нераспределенной прибыли за 2021 год.

По итогам декабря среднесрочная техническая картина в указанных акциях несколько улучшилась. Вместе с тем, за весь 2022 год они подешевели на 51.91%. Это значит, что бумаги Сбербанк-аосохраняют потенциал для дальнейшего среднесрочного восстановительного роста стоимости в район 150-170 руб. и выше. В начале января мы уже наблюдаем подтверждение подобного прогноза.

Акции Газпром (GAZP) за месяц подешевели на 3.06%. Как мы видим, они продолжили торговаться несколько слабее рынка. Более того, хуже этих бумаг среди отлеживаемых голубых фишек по итогам года (-52.52%) выглядели только акции «Яндекса» (-60.22%). Не будем подробно останавливаться на причинах среднесрочной слабости акций «Газпрома», а лишь перечислим самые значимые из них. Это потеря эмитентом крупной доли европейского газового рынка, сокращение объемов добычи и экспорта, крупные судебные иски по поводу недопоставки природного газа со стороны немецких контрагентов, повреждение трех из четырех ниток газопроводов «Северный поток», повышение налоговой нагрузки одновременно с принятием рекордной по величине годовой инвестиционной программы.

В более широком смысле компания «Газпром» продолжает оставаться «заложницей» ухудшившегося внешнеполитического фона. С учетом указанных факторов среднесрочные перспективы бумаг «Газпрома» остаются крайне туманными. С технической точки зрения в них сейчас отсутствуют явные среднесрочные сигналы и на покупку и на продажу. Конечно, эти акции имеют потенциал для восстановления стоимости к уровню годовой давности. Но это может затянуться на срок не менее нескольких лет.

Акции Новатэк(NVTK) по итогам декабря подорожали на 3.69%. Тем не менее, их годовая просадка составила 37.28%. Кроме того, они подешевели на 4.57% с момента возобновления торгов на фондовом рынке в РФ после почти месячного мартовского перерыва. Надо признать, что на ближайшие 1-2 года указанные бумаги выглядят более привлекательной альтернативой в сравнении с акциями «Газпрома». Это связано с большей коммерческой гибкостью производителя СПГ в сравнении с газопроводной экспортной монополией. Однако мы пока не наблюдаем серьезной активизации спроса в акциях Новатэк.

К началу января 2023 года среднесрочная техническая картина в указанных бумагах остается нейтральной. Но на долгосрочном временном горизонте их приобретение выглядит вполне разумным шагом.

Акции Роснефть (ROSN) за минувший месяц выросли в цене на 8.67%. Таким образом, они серьезно опередили индекс МосБиржи. Объективным стимулом для этого послужило одобрение собранием акционеров нефтяной компании выплаты промежуточных дивидендов за 9 месяцев 2022 года. Их величина составит 20.39 руб. на акцию, или порядка 5.6% от биржевой стоимости на конец декабря. Но по итогам года бумаги «Роснефти» все равно серьезно подешевели на 39.0%. Падение их цены оказалось сопоставимо с годовой просадкой индексов МосБиржии РТС.

Раскрытые эмитентом результаты деятельности за 9 месяцев 2022 года по МСФО носили неоднозначный характер. Компания сумела увеличить выручку от реализации и доход от ассоциированных организаций по МСФО на 15.7% год к году. Вместе с тем, ее чистая прибыль за отчетный период сократилась на 15.1%.

После январского дивидендного разрыва в акциях «Роснефти» сформировалась нейтральная среднесрочная техническая картина. Эти бумаги по-прежнему выглядят привлекательными для покупки на долгосрочную перспективу в ценовом диапазоне 300-350 руб. Вместе с тем, дальнейшие попытки игры на повышение в них будут затруднены наличием большого количества сопротивлений в районе 350-400 руб.

Акции Лукойл (LKOH) по итогам декабря подешевели на 11.81%. Столь масштабная просадка стала следствием закрытия реестров акционеров для выплаты финальных дивидендов за 2021 год и промежуточных выплат акционерам за 2022 год. В сумме их величина составила 793 руб. на бумагу, или порядка 17.1% от их стоимости на момент «отсечки». С поправкой на величину дивидендов акции «Лукойла» продемонстрировали позитивную месячную динамику.

Годовое падение стоимости акций Лукойл составило 38.09%. Таким образом, просадка этих бумаг за указанный период примерно соответствовала падению стоимости акций «Роснефти», а также индексов МосБиржии РТС.

Одним из значимых корпоративных событий эмитента в декабре стало возобновление «Лукойлом» переговоров о продаже НПЗ ISAB на Сицилии. Этот вопрос решился позитивно к завершению новогодних праздников в России. Ранее власти Италии ввели на указанном предприятии процедуру временного администрирования. Кроме того, оно больше не сможет получать российскую нефть по причине вступления в силу нефтяного эмбарго со стороны ЕС.

В результате декабрьского дивидендного разрыва среднесрочная техническая картина в акциях Лукойл ухудшилась до нейтральной. Скорее всего, в ближайшие недели указанные бумаги удержатся в рамках относительно низкого ценового диапазона 3500-4500 руб. Их среднесрочная динамика будет во многом зависеть от того, насколько действенной окажется внешняя попытка введения потолка цен при экспорте российской нефти и нефтепродуктов отечественного производства. Это относится не только к бумагам «Лукойла», но и ко всему российскому нефтяному сектору.

Акции нефтяной компании «Сургутнефтегаз» выступают некой «темной лошадкой» на российском фондовом рынке. Эмитент остается традиционно скуп на любые корпоративные новости. Они не выходили в течение всего декабря.

С точки зрения дивидендной доходности для инвесторов представляют интерес лишь «неголосующие» привилегированные бумаги Сургутнефтегаз-ап (SNGSP). За минувший месяц они подорожали на 5.0%. Очевидно, что этому способствовало серьезное предновогоднее ослабление курса рубля. Этот фактор способствует позитивной переоценке крупных накоплений «Сургутнефтегаза», которые номинированы в иностранной валюте.

Годовое падение стоимости бумаг Сургутнефтегаз-ап составило 32.25%. Их относительная устойчивость обусловлена тем, что эти акции сохраняют роль защитного актива на случай резкого ослабления отечественной валюты. Сейчас они продолжают торговаться на сравнительно низком уровне, все еще привлекательном для покупки на долгий срок.

Акции ГМК Норильский Никель (GMKN) за последний месяц выросли в цене на 6.37%. Годовое падение их стоимости составило 33.19%. Таким образом, в ноябре и декабре эти бумаги сумели выровняться по отношению к рынку. Еще осенью они выглядели слабее индексов МосБиржии РТС.

Самым значимым событием, косвенно связанным с эмитентом в декабре, стало известие о введении санкций со стороны США против Владимира Потанина и принадлежащей ему ХК «Интеррос». Напомним, что указанная компания выступает крупнейшим акционером ГМК «Норильский Никель». При этом сама горно-металлургическая компания под ограничительные меры не подпала.

Это стало очередным подтверждением того, что отечественный сектор производства промышленных металлов относительно защищен от введения внешних ограничительных мер. Не секрет, что мировые цены на указанный вид сырья способны резко повышаться на фоне любых перебоев с поставками, что очень болезненно для экономик промышленно развитых стран. Ранее Лондонская биржа металлов (LME) приняла решение не вводить ограничения на новые поставки металлов из России.

С технической точки зрения акции ГМК Норильский Никель сумели уверенно превысить очередной значимый ценовой уровень 15000 руб. Теперь он выступает для них в качестве ближайшей поддержки. До конца января эти бумаги с большой долей вероятности будут удерживаться несколько выше указанной ценовой отметки.

Акции МТС (MTSS), по итогам декабря не изменили своей стоимости. Стоит также отметить, что эти бумаги продемонстрировали сравнительно скромную годовую просадку на 20.91%. Относительная ценовая стабильность выглядит вполне закономерной для этих дивидендных бумаг. Кроме того, значимые корпоративные новости в отношении акций МТС в последние недели не выходили.

В настоящее время акции МТС «уперлись» в ближайший значимый ценовой уровень 240 руб. Скорее всего, в январе они будут удерживаться вблизи указанного значения, в рамках диапазона 230-250 руб. Рассматривать покупку этих бумаг на текущем уровне имеет смысл лишь в случае намерения удерживать их на срок до одного года и более.

Акции Полюс (PLZL) за минувший месяц выросли в цене на 4.82%. Таким образом, они замедлили свое назревшее коррекционное техническое повышение. Тем не менее, эти бумаги имеют потенциал для продолжения роста стоимости в связи с декабрьским ослаблением курса рубля и месячным повышением долларовой цены золота на 3.8%.

По итогам года эти бумаги просели на 41.22%. Это примерно соответствует масштабу спада рублевого индекса МосБиржи. Но на двухлетнем временном горизонте акции Полюс все еще выглядят достаточно сильно перепроданными. Сейчас они привлекательны для покупки скорее не на средний, а на долгий срок. В качестве реалистичной технической цели для них на 2023 год представляется дальнейшее повышение в район 8000-8500 руб. и выше.

Акции ПИК (PIKK) за месяц умеренно подешевели на 1.79%. Годовая просадка их стоимости составила 45.35%. Но зато эти бумаги продемонстрировали хороший коррекционный отскок после слабого открытия по окончании весенней приостановки торгов на отечественном рынке акций. С того момента они подорожали на 28.06%.

Во второй половине года мы наблюдали достаточно сильные перепады цены указанных бумаг. Однако в настоящее время они стабилизировались около «круглого» уровня 600 руб. С технической точки зрения среднесрочные перспективы акций ПИК выглядят нейтральными. Сейчас в них не сформированы явные сигналы ни на покупку, ни на продажу.

Если же говорить про фундаментальные условия в отношении российского сектора жилищного строительства, то они остаются крайне неопределенными. В декабре мы наблюдали продолжение потока большого количества неоднозначных противоречивых отраслевых новостей. В частности, сохранилось концептуальное несовпадение позиций Банка России и правительства РФ касательно целесообразности продления действия программы льготной ипотеки, а также ее условий. Между тем, согласно экспертным оценкам, объем жилищного строительства в России в 2022 году достиг исторического рекорда за всю историю страны, включая советский период.

Акции Yandex clA(YNDX) второй месяц подряд заметно падают в цене. В декабре они просели на 8.96%. Эти акции стали самой слабой бумагой среди рассматриваемых голубых фишек по итогам года (-60.22%) и с момента возобновления торгов в конце марта (-38.46%). Всему виной стали новости о предстоящей корпоративной реструктуризации IT-холдинга, точные параметры которой все еще не объявлены. Известно лишь то, что российский и международный бизнесы эмитента будут разделены.

В связи со сложившейся неопределенностью текущие финансовые показатели «Яндекса» отходят по значимости на второй план. По этой же причине среднесрочная динамика акций Yandex clAне поддается прогнозированию. Продавать имеющиеся бумаги на текущем уровне уже поздно. Вместе с тем, объективные предпосылки для уверенной покупки этих акций пока отсутствуют.

Бумаги FIVE-гдр(FIVE) в декабре подешевели на 3.10%. Они продолжаются выглядеть несколько слабее рынка, но все же лучше своего сектора. По итогам декабря рассчитываемый Московской биржей Индекс акций потребительского сектора (MOEXCN) просел на 5.47%. Как мы видим, на этот раз предновогодний период обошелся без традиционного сезонного всплеска интереса к акциям розничных торговых сетей. Это не удивительно. Согласно данным Росстата, оборот розничной торговли в РФ за 11 месяцев 2022 года сократился на 6.2%.

По итогам всего 2022 года расписки FIVE-гдр подешевели на 23.42%. Таким образом, в среднесрочном периоде они выглядят относительно устойчивым активом. Но с технической точки зрения перспективы этих бумаг на ближайший месяц пока выглядят нейтральными. По-видимому, во второй половине января они будут следовать за рынком.

Акции МосБиржа (MOEX) за месяц прибавили в цене 9.34%, показав самый лучший результат среди отслеживаемых голубых фишек. Для этого имелись вполне объективные предпосылки. На рубеже 2022 и 2023 годов наметились очевидные подвижки в процессе разблокировки активов, принадлежащих не подпавшим под санкции российским инвесторам. Ожидаемый прогресс в этом вопросе должен способствовать росту торговых оборотов на отечественных биржевых площадках. Стоит также упомянуть и про годовой прирост количества физических лиц, имеющих брокерские счета на Московской бирже на 6.1 млн, до уровня в 22.9 млн счетов. Уже в январе стало известно, что совокупный годовой объем торгов на рынках Московской биржи вырос на 4.6%, до рекордного значения в 1.1 квадриллиона руб.

По итогам 2022 года акции МосБиржа просели вместе с рынком на 37.74%. На наш взгляд, они сохраняют потенциал для опережающего коррекционного роста стоимости на 20-40% от текущего уровня, в район 120-140 руб.

Бумаги ФосАгро (PHOR) по итогам декабря незначительно понизились в цене на 0.82%. Очевидно, что они не сумели продемонстрировать месячный прирост стоимости лишь по причине декабрьского дивидендного разрыва. Но по итогам года они подорожали на 8.99%. С момента возобновления торгов в конце марта эти акции выросли на 16.54%.

Позитивная годовая динамика указанных бумаг обусловлена тем, что в условиях ужесточения внешних санкций они начали восприниматься в качестве защитного актива. Однако перспективы акций производителей удобрений на ближайший год вовсе не выглядят безоблачными. Согласно оценке одного из представителей Российской ассоциации производителей удобрений (РАПУ), экспорт удобрений из России в 2022 году по ряду причин может сократиться на 17%, до уровня 31 млн тонн. Кроме того, с начала текущего года в России будет действовать высокая экспортная таможенная пошлина на минеральные удобрения в размере 23.5% в случае, если цена поставки превысит $450 за тонну. Несколько ранее в правительстве отказалось от индексации регулируемых внутренних цен на удобрения в РФ. С учетом указанных неоднозначных факторов среднесрочные перспективы акций ФосАгро выглядят неопределенными. Скорее всего, в ближайшие недели они будут удерживаться в диапазоне 6100-6700 руб. Явные технические сигналы в пользу покупки или продажи в них в настоящее время не сформировались.

Внимание! Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Алго Капитал» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Подробнее https://algocapital.ru/