Я уже не первый год на фондовом рынке, не считаю себя большим спецом, но есть некоторые наблюдения за несколько лет. По отношению к фондовому рынку со стороны частного инвестора как и раньше имеют место человеческие чувства: ажиотаж, надежда, вера, разочарование, обида. Такого в финансах не должно быть, но оно есть. Особенно человеческие чувства проявляются, когда рынок падает, появляются убытки, а ведь это кровно заработанные деньги кровью и потом.

Многие частные инвесторы не любят просадку, бумажные убытки, снижение стоимости купленных активов. Как этого избежать?

Институциональные инвесторы также проблематично переживают снижение балансовой стоимости их активов. Поэтому для всех проблема падения рынка остается больной.

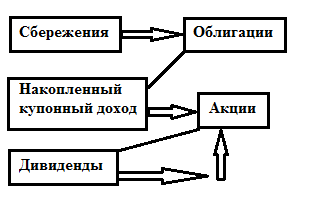

Для таких случаев более рациональной является следующая модель:

Примечания: облигации в данной схеме должны быть преимущественно краткосрочные, поскольку при росте ключевой ставки портфель уйдет далеко в минус.

То есть, когда сбережения инвестируются в облигации, а уже купонный доход - в акции. Дивиденды также реинвестируются в акции. При этом средства от погашения номинала облигаций инвестируется снова в облигации, а не в акции. В акции - только проценты и дивиденды, но не основное тело счета.

У этой модели есть свои плюсы и минусы.

Плюсы (достоинства)

1) "тело" брокерского счета (допозита) никогда не будет отрицательным. Цены на облигации тоже волатильны и падают одновременно с общим падением рынка. Но облигации быстрее восстанавливаются и если держать их до конца, то погашение будет по номиналу. При этом есть риск дефолта. Для нейтрализации риска необходимо держать в портфеле облигации 10-ти и более эмитентов;

2) больше подходит пока для российского рынка, поскольку на иностранном проценты по облигациям гораздо меньше. Но в условиях долгой санкционной войны лучше оставаться в пределах своей страны;

3) в структуре первоначального портфеля ценных бумаг будут первое время доминировать облигации. Даже для российского фондового рынка в долгосрочной перспективе выигрывают акции, но это же в долгосрок. А людям часто бывает нужны деньги сейчас. В этом случае облигации более ликвидны.

Только через 4 года по реалиям российского фондового рынка в портфеле такого инвестора акции займут 50 %. За это время частный инвестор накопит солидный опыт, не потеряв при этом первоначальные сбережения.

Поскольку в долгосрочной перспективе все же лучше акции, то модель все-таки предполагает инвестиции в акции, но не сразу, а постепенно.

4) облигации являются аналогом "вклада до востребования" - поэтому по сути инвестор на брокерском счете хранит сбережения и инвестирует в рисковые активы только их часть: 10 - 13 % в год;

5) есть время, что бы присмотреться хорошенько к акциям, подумать, взвесить все за и против;

6) по сравнению с портфелем в акциях, такой является менее рискованным;

7) риску будут подвержены только доходы с облигаций и акций, а не основное тело брокерского счета. Кровно заработанные останутся в сохранности;

8) люди часто на ажиотаже гонятся за сверхприбылями на фондовом рынке и почти все свои деньги кидают на акции, забыв про необходимость "подушки безопасности". В этой модели облигации и играют роль этой подушки предполагая постепенный вход в рисковые активы ограничивая инвестора от ажиотажных и сиюминутных поступков.

Минусы (недостатки):

1) не позволяет достичь максимальной эффективности. Но для этого все равно нужно трейдить: продавать на пиках и покупать на просадках. Как показала практика долгих наблюдений: частный инвестор держит акции до самого последнего момента, когда они упали в цене и продавать их уже поздно. Поэтому частный инвестор со своими тараканами (верами, страхами, убеждениями) в голове не сможет все равно этого добиться.

Дополнительные выводы по мерам предосторожности

При покупке длинных облигаций следует учитывать, что при повышении инфляции и падении стоимости национальной валюты будут снижаться и цены таких облигаций.

При покупке облигаций следует учитывать рейтинг эмитентов и вероятности соответствующих дефолтов

…

P.s. ________________________________________________-

Если хочешь разобраться в тонкостях менеджмента, экономики предприятия и финансового рынка, поступай на экономический факультет Волгоградского государственного аграрного университета (Volgograd State Agricultural University https://volgau.com)