Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется:

- С 2022 года - ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н.

- До конца 2021 года - ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н.

В этих НПА прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

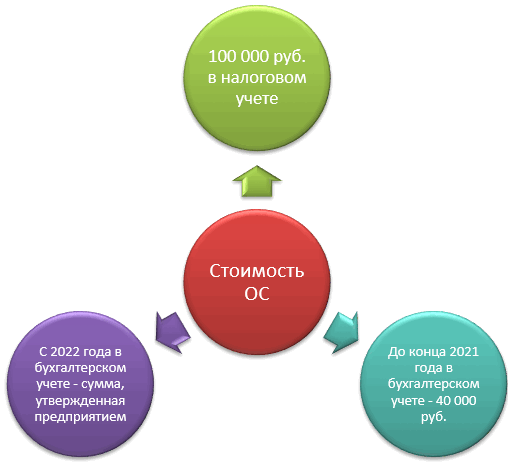

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. С 2022 года согласно п.5 ФСБУ 6/2020 «Основные средства» лимит основных средств утверждается руководителем самостоятельно. До конца 2021 года действует ПБУ 6/01, согласно п. 5 которого активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

С 2022 года вы можете сравнять стоимость ОС для БУ и НУ и все активы, поступающие в организацию стоимостью менее 100 тыс. руб. учитывать в составе малоценки.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к этой системе, получите пробный демо-доступ. Это бесплатно.

Пример

Компания ООО «Техника» на 2022 год утвердила лимит стоимости ОС в бухучете в размере 50 000 руб. В январе 2022 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.02.2022. При расчете амортизации используется линейный метод.

В феврале 2022 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

Если бы ООО "Техника" утвердило лимит стоимости ОС в бухучете в размере 100 000 руб., т.е. сравняла бы налоговый лимит с бухгалтерским, то пылесос можно было бы списать единовременно и в налоговом и в бухгалтерском учете. В этом случае бухгалтер составил бы следующие проводк:

- Дт 10.21.1 Кт 60 - 80 000 руб. получено оборудование от поставщика);

- Дт 10.21.1 Кт 60 — 4 000 руб. учтены консультационные услуги в стоимости объекта;

- Дт 26 (20,44...) Кт 10.21.2 - 84 000 руб. малоценное ОС списано в расходы

При передаче объекта в эксплуатацию программа сделает внутреннюю проводку Д 10.21.2 - К 10.21.1 и спишет его стоимость в налоговом учете. Выданный работнику малоценный инвентарь бухгалтер учла за балансом на счете МЦ.04. При смене материально ответственного лица бухгалтер сделает внутреннюю забалансовую проводку.

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Как правильно учитывать «нулевые» ОС, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Типовой ситуации.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц. С 2022 года согласно ФСБУ 6/2020 «Основные средства» стоимость ОС в целях бухгалтерского учета можно устанавливать самостоятельно.