Содержание статьи:

- Коротко о компании

- Искусственные алмазы

- Мировая добыча алмазов

- Боится ли Алроса санкций

- Что будет с выручкой Алросы

- НДПИ - угроза для миноритарных акционеров

- Итоги и выводы

Коротко о компании

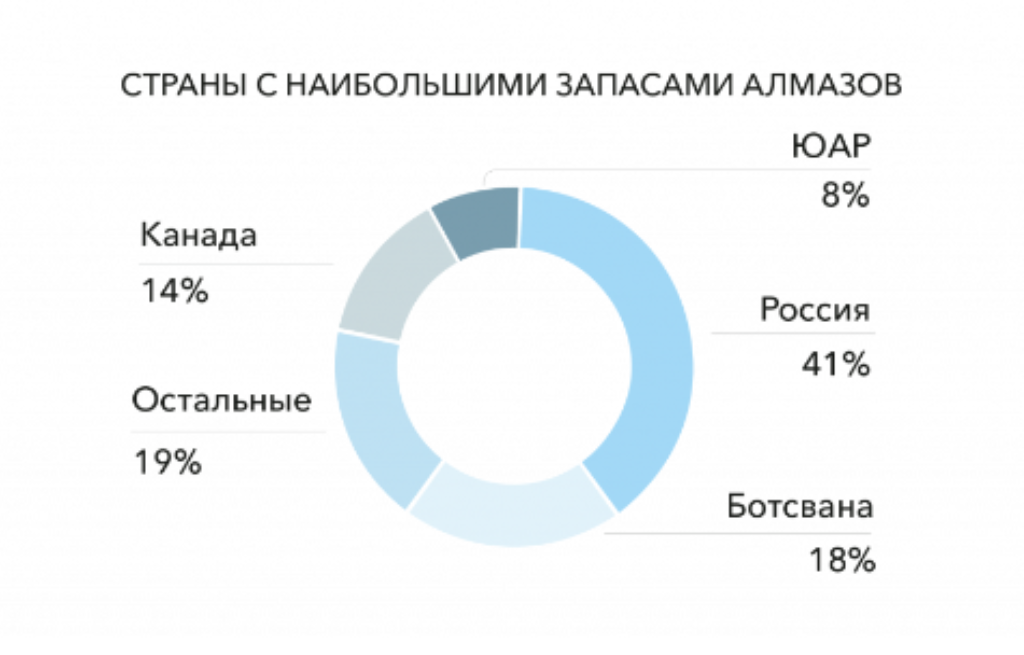

Россия занимает первое место в мире по объему и стоимости добываемых алмазов.

По итогам 2021 г. Алроса добыла 32,4 млн карат алмазов, сохранила свою долю на уровне 27% от мировой алмазодобычи в натуральном выражении.

Алроса обладает крупнейшими запасами алмазов, лидирует по объемам добычи в каратах.

Алроса не боится искусственных алмазов

Главный скепсис относительно компании - наличие синтетических алмазов. Промышленность уже давно перешла на синтетику (дешевле, а по качеству не хуже).

Более того, синтетические алмазы невозможно визуально отличить от натуральных.

Но практика показывает, что у натуральных алмазов есть свои ценители.

Как сама компания комментирует этот вопрос:

- Ценность природных бриллиантов заключается в первую очередь в их уникальности. Именно она придает эксклюзивность украшениям. Каждый природный алмаз и созданный из него бриллиант уникален. Поэтому природный бриллиант в 1 карат стоит почти в 10 раз дороже, чем синтетический сходного размера.

- У природных бриллиантов, как у картин прославленных мастеров и уникальных выдержанных вин, есть своя аудитория, свои ценители.

- Природные бриллианты придают созданным из них украшениям эксклюзивность и художественную ценность. Это, в отличие от блеска и прозрачности, невозможно скопировать или синтезировать. Как и в случае произведений искусства, копии и имитации, какими бы хорошими они ни были, остаются копиями.

Покупатели ювелирных украшений с натуральными бриллиантами - не те люди, которые хотят экономить.

Мировая добыча алмазов сокращается

Ценность натуральным алмазам придаёт ещё и их ограниченное количество в мире. Мировая добыча алмазов сокращается (с 176 млн. карат в 2006 до 124 млн в 2022):

И роста добычи алмазов в мире не ожидается (сохранить бы текущие объемы).

Индия - крупнейший в мире центр огранки алмазов

Алмазы не имеют реальной рыночной ценности без огранки. Подлинный спрос существует только на бриллианты.

Индия - мировой лидер в обработке природных алмазов, обрабатывает 90% бриллиантов, продаваемых в мире. От продукции Алросы отказываться не собирается.

Алмазы, в отличие от, например, нефти, транспортировать и хранить намного проще.

До тех пор, пока Индия не поддерживает санкции против РФ, Алроса за сбыт алмазов может не переживать.

Сама Алроса в настоящее время не раскрывает данные по продажам. Но из разных источников мы получаем информацию, что с продажами всё отлично:

Bloomberg. Горнодобывающий гигант Алроса продает большое количество алмазов индийским покупателям. Сделки совершаются тихо — даже по стандартам закрытого алмазного мира, известного своей скрытностью.

Понимая всю ситуацию, ЕС не стал включать Алросу в санкционные списки.

Выручка Алросы зависит от стоимость алмазов и курса рубля

Добыча компании не растёт (но и не падает).

Ориентир по добыче "АЛРОСА" на этот год - 34-35 млн карат. В 2023 году компания рассчитывает добыть примерно столько же

При этом требуются постоянные затраты на поддержание текущих уровней добычи.

В 2022 году компания заявила, что собирается построить новый рудник на месте затопленного "Мира". Инвестиции будут значительные, но сроки запуска - от 6 до 9 лет.

Таким образом, выручка зависит только от стоимость алмазов и курса рубля.

Цены на алмазы находятся на хорошем уровне.

При этом крепкий рубль негативно влияет на результаты компании. Если рубль, наконец, начнёт слабеть, компания будет чувствовать себя вполне уверенно.

Новые налоги - серьёзный риск для миноритарный акционеров

Недавно мы уже обращали внимание на главный риск инвестирования в 2023 году - новые (и внезапные!) налоги:

К сожалению, Алросу эти риски не обошли стороной.

При этом, стоит отметить, что государство вводит не только новые налоги для компании. Отмена НДС - однозначный позитив:

Правительство одобрило введение нулевой ставки НДС на покупку алмазов и бриллиантов

Получается, что в случае с Алросой, государство за счёт НДПИ вернуло себе то, что потеряло из-за отмены НДС. Поэтому не всё так плохо (Газпрому, например, повезло намного меньше).

При этом, миноритарным акционерам всё равно обидно, ведь это деньги могли (и должны были) пойти на дивиденды.

Из позитива стоит отметить, что если государство изымает сверхдоходы у компании, значит, есть из чего изымать.

Итоги и выводы

Компания-экспортёр, имеющая иммунитет от санкций - кандидат на включение в портфель в наше тревожное время.

На мой взгляд, Алроса - вполне крепкая компания. При определённых условиях она может появиться и в моём портфеле.

Да, есть риски с ростом НДПИ. Но риски повышения налогов, к сожалению, теперь есть почти у каждой компании в РФ.

Сейчас я не держу акции этой компании, потому что доля акций в портфеле в это непростое время не может быть большой. Чтобы добавить новую компанию, придётся что-то продавать. Мои компании-фавориты представляются мне в текущих условиях интереснее Алросы.

Если грубо рассчитать текущую выручку компании (точно рассчитать не получается - данные не раскрываются), то ожидаемые дивиденды получаются в районе 6-8 руб. Это уже приятная дивидендная доходность. При падении курса рубля станет ещё интереснее.

Итого, компания - крепкий середнячок.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.

Полезные статьи:

- Какие дивиденды ждать от Сбербанка в 2023 году

- Лукойл. Риски инвестирования