Доброго времени суток, уважаемые коллеги, друзья и гости канала "Инвестиционный Друг"!

В данном материале хочу поделиться своими мыслями и наблюдениями в части Русагро. Данная компания до сих пор не перешла под юрисдикцию РФ, хотя этого ждут очень многие. Рассмотреть компанию планирую со всех сторон, поэтому много хорошего сегодня вряд ли получится написать, так как дела у компании, как мне кажется, сейчас не совсем хороши.

Друзья, мой блог нуждается в вашей поддержке, пожалуйста, не забудьте поставить ЛАЙК (👍) под данной статьей и подписаться на канал! Любые труды должны быть вознаграждены, к сожалению, развивать блог стало намного труднее! Благодарю за помощь!🤝

👉Как дела у расписок Русагро на фондовом рынке?

Если говорить откровенно, я был рад, когда в январе этого года мне удалось прикупить депозитарные расписки Русагро по цене около 1000 рублей на сильном отчете компании. Как вы уже поняли, радость моя длилась до 24 февраля, когда весь фондовый рынок рухнул к нашим ногам.

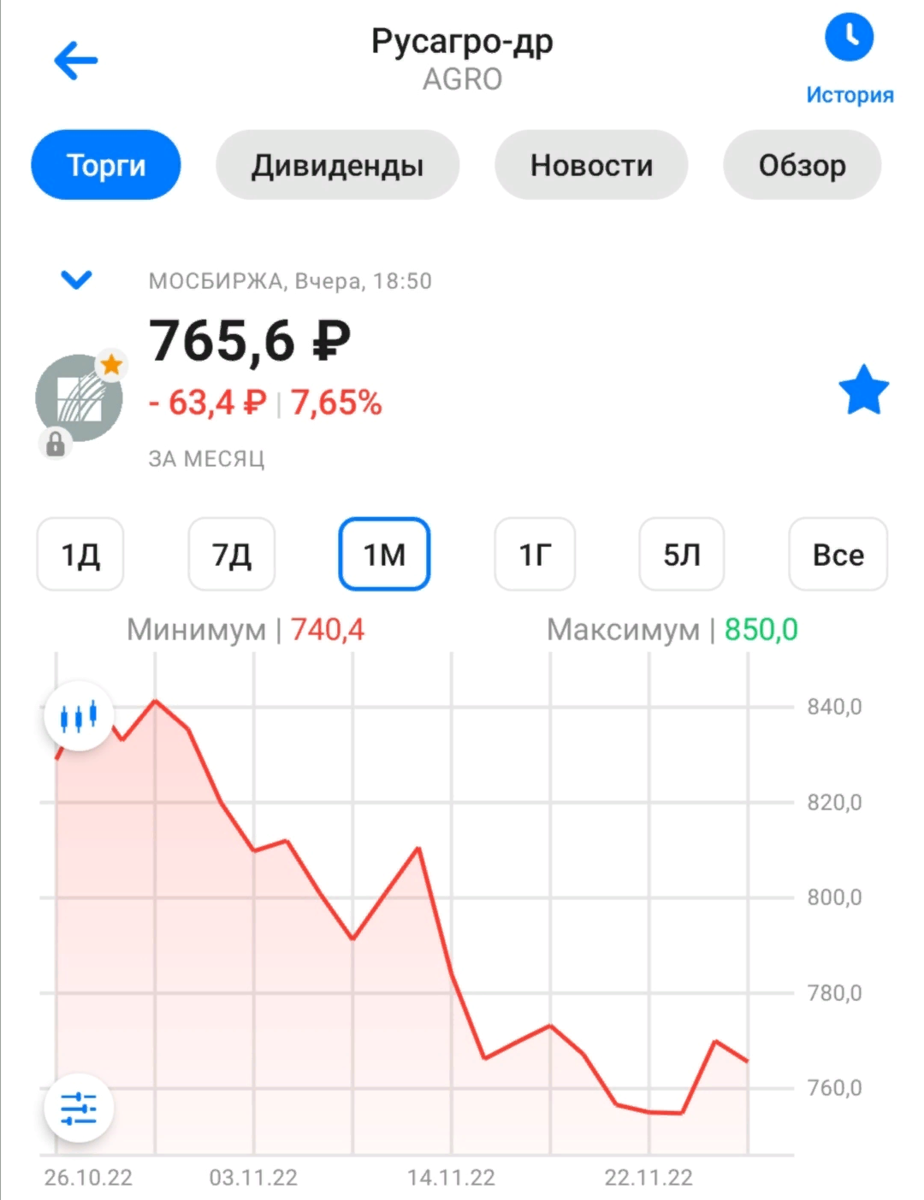

На момент написания данной статьи, ценные бумаги компании торгуются на отметке в 765 рублей. Таким образом за прошедший месяц бумаги продолжают снижаться, снижение составило более 7,5%.

По всей видимости, рынок во главе с инвесторами ждал выход отчетности Русагро по итогам 3 квартала, а отчетность подкачала!

👉Какими оказались финансовые результаты Русагро за 3 квартал и 9 месяцев 2022 года?

Без слез не взглянешь. Конечно, где-то я утрирую, но отчетность оказалась слабоватой.

Рост выручки по итогам 3 квартала оказался минимальным, всего +3% год к году. К тому же наблюдается рост себестоимости продукции (+7%), что приводит к увеличению издержек.

Если же говорить о чистой прибыли, то по результатам 3 квартала компания практически стала убыточной (-93% год к году).

В целом могу сказать, что отчетность меня не впечатлила, мало чего в ней увидел позитивного.

✅Какие факторы играют в пользу роста бумаг Русагро?

Если мыслить более позитивно, то раскопал пару факторов, которые могут положительно сказать на котировках расписок компании.

Во-первых, тот негатив, который мы увидели в разделе о чистой прибыли - разовое явление в виде финансовых убытков (бумажных). Так как у компании было чрезвычайно много валюты на счетах организации, то в результате ослабления доллара и укрепления рубля убытки составили почти 18 миллиардов рублей! Более того, был зафиксирован убыток от обесценивания продукции на 2 миллиарда рублей.

Если же смотреть на скорректированную чистую прибыль в финансовой отчетности за 3 квартал, то она окажется не такой печальной.

Во-вторых, на текущем этапе Русагро ведет переговоры о приобретении доли в НМЖК (Нижегородский масло-жировой комбинат). Планируется выкупить долю около 50%.

НМЖК продемонстрировал хорошие результаты деятельности по итогам 2021 года, нарастил выручку и прибыль.

Такая покупка для Русагро явно не будет дешевой и увеличит финансовую нагрузку, тем не менее, по-моему мнению, такая покупка может стать удачной для нашего эмитента, так как бизнес НМЖК достаточно стабилен, предсказуем, а также является прибыльным!

🚫Почему стоит несколько раз подумать перед покупкой бумаг Русагро?

Где есть плюсы, там всегда есть минусы. Перейду от слов к делу.

Во-первых, рассматриваемый нами эмитент до сих пор не дает информации касательно финансовых результатов по сегментам. Так как в операционных результатах не заметно проблемы с объемами продаж, значит проблема может заключаться в росте себестоимости продаж, а также в отпускных ценах.

Во-вторых, у Русагро опять растет чистый долг и на текущий момент составляет более 120 миллиардов рублей, а это на 16% выше, чем было с начала 2022 года. Чистый долг в итоге забирает солидный кусок прибыли компании. Таким образом, бизнес Русагро сейчас имеет весьма высокую закредитованность.

👉Выводы и заключение

Друзья, по-моему мнению, Русагро сейчас показывает инвесторам пример того, как успешный и процветающий бизнес начинает стагнировать и обзаводиться долгами в результате укрепления российского рубля, а также выравнивания цен на сельскохозяйственную продукцию.

Если будет продолжаться рост себестоимости продукции, то это вновь и вновь будет приводить к проблемам для бизнеса Русагро.

Отмечу, что и цены на сельскохозяйственную продукцию уже ушли с пиков вниз на 30-40%.

Полагаю, что в текущих реалиях справедливая стоимость депозитарных расписок Русагро колеблется в диапазоне 800-850. Можно сказать, бумаги компании сейчас стоят столько, сколько заслуживают и оценены рынком более менее справедливо.

Повторюсь, что на Московской бирже торгуются не акции Русагро, а именно депозитарные расписки. Это из-за того, что компания зарегистрирована не на территории РФ, а на Кипре. В результате того, что имеем иностранную юрисдикцию, прекратились дивидендные выплаты. В общем, в бумагах Русагро есть, над чем подумать!

Статья не является инвестиционной рекомендацией!

Благодарю за внимание! Очень приятно видеть, что я стараюсь не зря!

📌Друзья, а вы держите бумаги Русагро в портфеле? Какие мысли о будущем компании на фондовом рынке❓

С уважением,

Инвестиционный Друг