Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Инвестор вкладывает свои средства в расчете получить доход. Важно регулярно оценивать эффективность своих вложений, что позволяет принимать осознанные и взвешенные решения.

Расчет доходности – важный навык, который дает возможность анализировать результат. Он является таким же необходимым для инвестора, как умение считывать и интерпретировать показания приборов для пилота.

Все выглядит просто, когда отсутствует ввод-вывод средств. Перевод денег между различными стратегиями, брокерами, управляющими, вывод для размещения в депозиты с последующим возвратом на брокерский счет, получение налоговых вычетов и подобные операции делают оценку менее тривиальной.

Возможность комплексного расчета доходности с учетом разных типов вложений предоставляет инвестору больше возможностей по анализу эффективности своих вложений. Это не отменяет необходимости контролировать отдельные направления, но позволяет видеть общую картину.

Наиболее популярными являются MWR (money-weighted return – доходность, взвешенная по деньгам) и TWR (time-weighted return – доходность, взвешенная по времени). Последний вариант расчета позволяет оценивать эффективность конкретной инвестиционной стратегии, поскольку устраняет влияние моментов зачисления и вывода средств, а также объемов таких операций.

MWR дает возможность учитывать операции ввода-вывода средств и объединять результаты разных инвестиционных портфелей и стратегий. Я предпочитаю применять именно этот подход для оценки доходности.

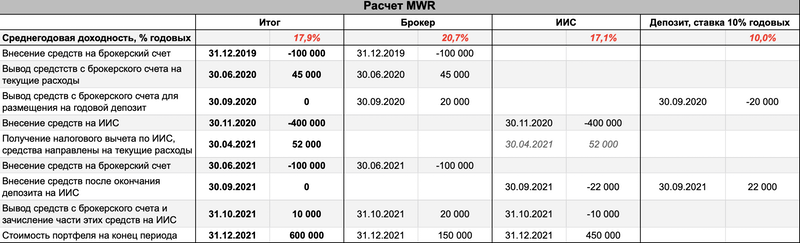

Расчет MWR удобнее всего проводить в Excel или аналогичном программном обеспечении, где есть готовая функция – XIRR (ЧИСТВНДОХ). Не вдаваясь в детали метода, продемонстрирую пример гипотетического расчета для инвестора с брокерским счетом, ИИС (индивидуальным инвестиционным счетом) и депозитом. Общая доходность указана в разделе «Итог». Данные по доходности MWR по отдельным направлениям приведены для информации. Получение налогового вычета отражено в разделе «ИИС». Для оценки результата вложений по ИИС без учета налогового вычета необходимо перенести данную цифру в раздел «Итог». Расчет доступен по ссылке. Желающие могут скопировать файл и самостоятельно проводить оценки.

Можно руководствоваться следующими правилами при заполнении:

- переводы средств между различными портфелями и стратегиями не обязательно отражать в сводной таблице, поскольку вывод средств из одного портфеля компенсируется поступлением в другой;

- важно отражать все внешние списания и зачисления (не относящиеся к рассматриваемым портфелям и стратегиям);

- поступления средств указываются со знаком «-», вывод средств указывается со знаком «+»

- если в одну дату проводится несколько операций, то в таблице указывается их итог (сумма выводов за вычетом суммы зачислений)

- В последней строке указывается оценочная стоимость портфелей на соответствующую дату

Необходимо учитывать, что на MWR влияют не только решения о покупке или продаже активов, но и моменты зачисления и списания средств.

Пример:

- инвестор вложил 100 тыс. руб. в акции российских компаний

- через полгода стоимость портфеля выросла до 105 тыс. руб. (+5%)

- инвестор вывел 45 тыс. руб. на текущие траты

- за следующие 6 месяцев стоимость оставшегося портфеля (60 тыс. руб.) выросла до 75 тыс. руб. (+25%)

- доходность MWR по итогам года составила 25,4% годовых, в то время как сама стратегия акций принесла 31,3% годовых

Разница объясняется тем, что во втором полугодии размер вложений был сокращен. Итоговая цифра будет зависеть как от суммы выводимых или вводимых средств, так и от последующего изменения стоимости портфеля. Если бы в приведенном примере во втором полугодии рынок снижался, то значение MWR могло оказаться лучше доходности стратегии.

Необходимо понимать, что MWR показывает среднегодовую доходность и не учитывает неравномерность колебаний стоимости вложений внутри периода.

Применение MWR дает возможность инвестору увидеть общую картину. Периодичность проведения подобных расчетов индивидуальна (я предпочитаю оценивать доходность раз в полгода).

Ставьте лайк, если регулярно оцениваете эффективность своих вложений, и подписывайтесь. Обращайтесь, если будут возникать вопросы.

При частичном или полном использовании ссылка на источник обязательна.

#финансы #трейдинг #инвестиции #доход #расчеты