Сегодня у нас и статья и непреднамеренный дайджест по старым материалам одновременно. Мы достаточно часто рассказывали вам о том, кто и куда вкладывается, кто является чьим акционером и так далее. Но сегодня нас интересуют иностранцы и их активы в России, давайте посмотрим – кто ушел, а кто остался.

Первые, кто приходят на ум – это породнившиеся русской душе иностранные фонды Russia Partners и UFG, которые являются акционерами Инвитро и КДЛ соответственно. Пока что они остаются, но есть вполне большие шансы, что оба игрока могут продать свои активы – UFG уже точно, о чем мы на самом деле уже писали (КДЛ – https://t.me/gorlab_official/264 и Инвитро – https://t.me/gorlab_official/388), поэтому долго останавливаться на этом не будем. О вторых, мы тоже очень многое успели написать – казахский Labnet, поэтому сконцентрируемся сегодня на последующих трех самых интересных на наш взгляд.

Шведские активы – и это не Ikea.

Куда интереснее вспомнить Medicover, который случайно вышел на российский рынок после событий 2014 года и открыл головной офис и лабораторию в Москве. Об этой истории мы частично тоже писали здесь – https://t.me/gorlab_official/193. Но тут мы писали только про фактически Московскую лабораторию, в которую вложили 18 миллионов евро и закрыли «под соусом» пакета санкций, а не коммерческой неудачи. Но ведь у Medicover в России был еще один актив, ныне известный как Лаборатория Синэкс – это розничная сеть с собственной технологической площадкой в Крыму, которую шведы продали частному лицу, связанному с московской лабораторией ДиаЛаб – Шахмурзаевой Малике. По слухам в этой битве продавцов за актив участвовало множество интересантов, включая Ситилаб и Гемотест, которое после, глядя на динамику развития лаборатории, очевидно не раз покусали локти и по слухам даже неоднократно делали предложение о покупке.

Но и это тоже не все активы Medicover – несмотря на закрытие лаборатории в Москве они решили оставить направление клинических испытаний, которое фактически просуществовало до лета 2022 – Медикавер Икс. Команде пришлось переехать из большой и просторной лаборатории в помещение поменьше, но, как говорится, в «тесноте да не в обиде». Но неужели направление клинических испытаний приносило такие огромные деньги, что был смысл выделять его в отдельную компанию, инвестировать в новую лабораторную площадку, оставлять команду и так далее? На самом деле ответ сильно проще – были глобальные обязательства перед фармацевтическими компаниями по испытаниям во всем мире, а это значит, что нельзя просто так взять и «вычеркнуть» страну из списка для исследований, и нужно было оставаться. И несмотря на убытки с 2018 по 2020 год, компания вела деятельность и успешно подключала новых клиентов, например, из Индии. Последний полный год работы – 2021, был первым прибыльным и принес компании 84 миллиона рублей выручки и 18,4 миллиона чистой прибыли, что на фоне всего Medicover – капля в море.

Ну а что сейчас? К сожалению, в мае 2022 года всю российскую команду уведомили о том, что офис закрывается и необходимо в короткие сроки свернуть всю деятельность (очень похоже на сценарий 2018 года, который тогда проходила компания)

Швейцария, горы, альпы и российские анализы

Один из старожил лабораторной диагностики в России и одна из первых иностранных инвестиций в медицинский бизнес (пока это не стало «мейнстримом» и потом не исчезло как класс) – Юнимед Лабораториз. Компания создана в 1997 году в форме партнерства швейцарской компании Unilabs и ГлавУпДК, где у каждой из сторон было по 50%: пожалуй, самое сложное партнерство, поскольку в случае расхождения мнения – договориться будет невозможно. Но как вы видите, раз мы заговорили о них, 25 лет совместной жизни вполне себе неплохо прошли.

Кто такие Юнимед? Это на 30% лаборатория для клинических испытаний, а значит один из главных конкурентов Медикавер Икс, на 25% inhouse лаборатория, выполняющая исследования для поликлиники ГлавУпДК на Добрынинской и на оставшиеся 45% – лаборатория обслуживающая корпоративных клиентов как по общим рутинным исследованиям, так и по специфическим анализам, например, редкие иммунные заболевания. Причем, что самое интересное, команда лаборатории никогда не стремилась стать лидером рынка, а вместо этого стала выполнять самые редкие исследования: почти все федеральные игроки в разное время подписывали контракты и направляли на выполнение биоматериал своих пациентов в эту лабораторию.

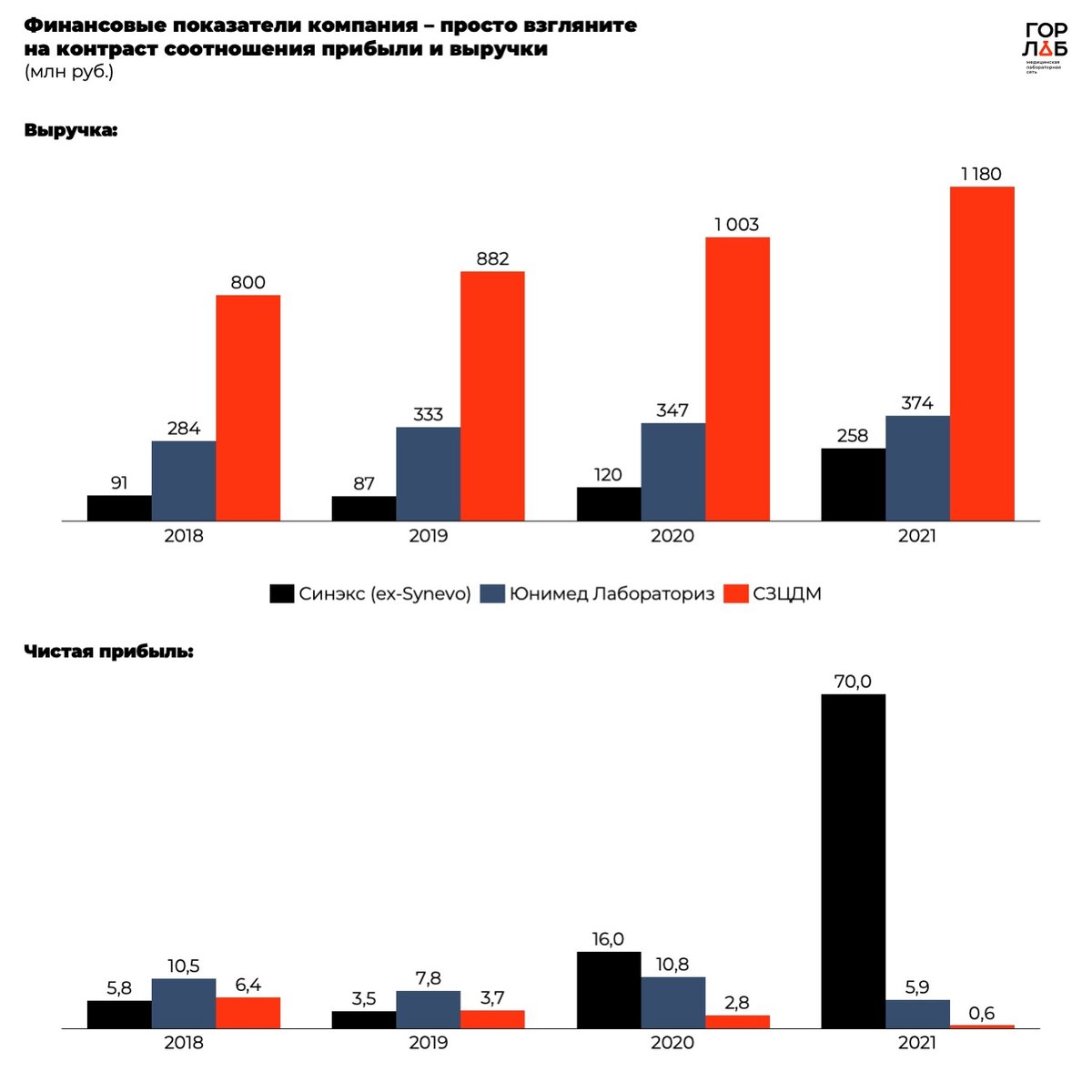

И вот сегодня, Unilabs, которого в 2021 году выкупила Apax Partners, принимает решение о том, что необходимо найти покупателя на свою долю: это, наверное, ожидаемо с учетом того, что компания родом из Швейцарии. Какая стоимость? По слухам 100% компании оценивают примерно в 370-400 миллионов рублей при том, что оборот компании за 2021 год составил 3704 миллиона рублей, а чистая прибыль – 6, то есть компания оценивается в один оборот и аж в 65 прибылей, но что-то нам подсказывает, что в этой экономике что-то «намешано» (как обычно: трансфертные цены, квазидивиденды – классика) раз ее всерьез так дорого оценивают при столь непростой экономической ситуации…) Найдется ли покупатель или компания просто «перепакует» свою долю в России – покажет только время.

Есть еще немцы, что не ушли с 1945…)

В Санкт-Петербурге есть такая лаборатория СЗЦДМ, основным профилем которой является корпоративное обслуживание государственных медицинских учреждений с небольшой щепоткой розничного направления. Среди акционеров компании есть как немецкая компания LADR, так и частные лица, которые совместно открыли компанию Северо-Западный Центр Доказательной Медицины в 2005 году. Интересно, что очень долгое время руководство компании упорно считало, что зарабатывать на частных клиниках и предприятиях невозможно, так как маржинальности там нет, а в розницу из-за конкуренции с Хеликс выходить нет смысла, хотя может быть это лишь отголоски сильного «государственного ресурса», который был одним из акционеров компании и который в принципе мог обеспечить любой контракт – лишь бы пожелать :)

За 17 лет работы к 2021 году компания дошла до оборотов в 1,1 миллиарда рублей и прибыли всего в 600 тысяч рублей, хотя еще в 2020 при обороте 1 млрд прибыль была 2,7 миллиона, что тоже считать рекордными показателями нельзя. Неужели эту маржинальность в 0,6-2,7% в ковидные 2020-2021 года команда считала «выше, чем на частном рынке»? Возможно, ответ лежал в зарплатных ведомостях топ-менеджмента, которые и съедали всю прибыль, что на самом деле тоже могло быть одним из «ключиков» к разгадке не самой привлекательной экономики в случае с Unimed.

И как же чувствуют себя немцы сегодня? Продаются или уже продались и по слухам покупатель – МЕДСИ. Структура собственников у компании запрятана в акционерной форме собственности, поэтому точно утверждать, кто именно вышел из бизнеса – нельзя, но смена генерального директора в конце сентября аккурат в период совершения сделки явно подсказывает, что уже все произошло. Цена, скорее всего, будет близка к рыночной, но с «дисконтом от АФК Системы», и поскольку МЕДСИ умеет скрывать информацию, а экономика СЗЦДМ явно тоже может скрывать в себе трансфертные цены, квазидивиденды и завышенный ФОТ, то просто сделаем ставку на 0,8-0,9 оборота, то есть 0,95 – 1 миллиард рублей.

И как обычно – смотрим цифры :)

В общем-то тут все и так видно, почему мы так сильно подозреваем наличие «финансовой магии» у компаний с иностранным капиталом :)

На этом у нас пока все, но это не точно…)

Будьте здоровы!