Данный пост сделан с целью актуализировать прошлый обзор вышедший в марте 2022 года, проверим что изменилось в компании, и актуальна ли она для вложений сегодня.

Ознакомиться с деятельностью компании вы можете, изучив предыдущие обзоры:

Первый обзор - https://t.me/BirzhevikObligaciiOfficial1/196

Второй обзор - https://t.me/BirzhevikObligaciiOfficial1/3217

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

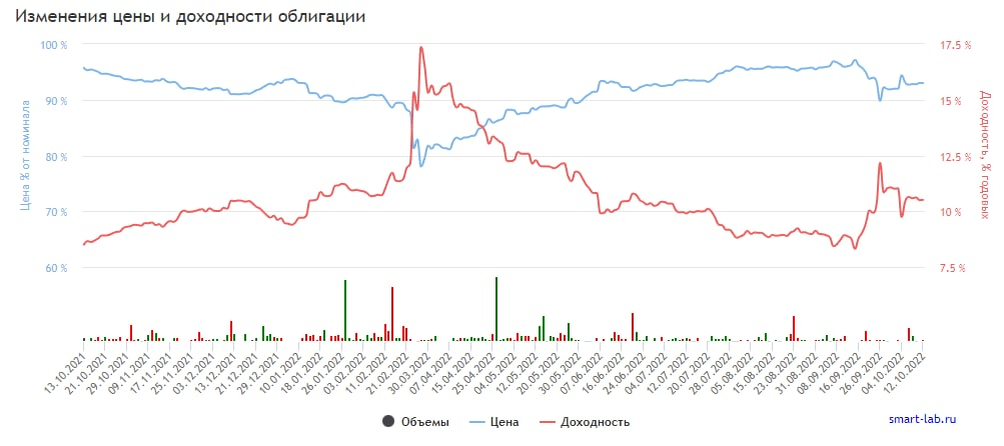

Глава 2. Характеристики:

1. Номинал облигации УрКаПБО6P составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: УрКаПБО6P стоит сейчас 929.9 руб. или 92.99% от номинала.

3. Срок обращения (дата погашения) состоится 25-02-2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 10.51%

6. Купон составляет 34.16 рублей. Выплаты раз в 182 дня.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ВТОРОЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 1 до 10 млн. рублей в день, поэтому проблем с покупкой или продажей позиции вероятно не будет.

10. Волатильность выше 2%.

11. Дюрация составляет 806 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности МСФО.

1. Выручка выросла на 74% (в числовом выражении с 155 до 269 млрд. руб.)

2. Чистая прибыль выросла на 6198% (в числовом выражении с 2 до 127 млрд. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

13 мая 2022 года Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ПАО «Уралкалий» на уровне ruA+. Прогноз по рейтингу – стабильный.

Буквально рейтинг ruA+ по системе оценок ЭкспертРА означает следующее:

"Умеренно высокий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры.".

Отношение скорректированного долга на 31.12.2021 к EBITDA за отчетный период по расчетам агентства снизилось с 3,5х годом ранее до 1,7х на фоне роста EBITDA при снижении размера кредитного портфеля менее чем на 3%. Итоговая оценка уровня долговой нагрузки оказывает поддержку уровню рейтинга. Покрытие EBITDA процентных расходов и расходов на привлечение долга в 2021 году по расчетам агентства составило 13,7х.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Компания не публиковала ни одного отчета за 2022 год, на данный момент совершенно не ясно, что происходит внутри компании. В связи с этим доверие и интерес к облигациям эмитента сильно снижены.

Если у вас есть доля капитала в облигациях данного эмитента, лучше бы она не превышала 1-3% от капитала. В остальном переживать здесь особо не стоит.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #уралкалий #инвестиции