Закредитованность населения – вечная проблема, обсуждаемая финансистами, причина периодической головной боли Минфина и Центрального банка Российской Федерации. Почему периодическая? Потому что знают о проблеме давно, но побороть ее проявления рьяно пытаются только после «обострения» в виде, например, поручения Президента. Сегодня речь пойдет об одной из таких «припарок» - предельной долговой нагрузке, а также о том, почему заемщики из банков уходят в МФО.

С осени 2019 в целях снижения закредитованности населения Банком России было решено, что все кредиторы обязаны рассчитывать «предельную долговую нагрузку» (ПДН) для каждого заемщика.

Обещания давались громкие:

Теперь люди не смогут набрать так много кредитов, что будут не в силах по ним платить!

И что же спустя год?

Как считают предельную долговую нагрузку (ПДН)

Каждый кредитор (и банк и МФО), прежде чем одобрить кредит или займ, должен оценить, насколько много кредитов уже сейчас обслуживает заемщик.

Делается это так:

ежемесячный суммарный платеж по кредитам делится на ежемесячный доход

Пример

Заемщик выплачивает по потребительскому кредиту каждый месяц 10 тыс. руб., по кредитной карте – 5 тыс. руб., получает заработную плату 30 тыс. руб.

В данном случае ПДН = (10+5)/30 = 0,5 или 50%.

Чем выше ПДН, тем выше закредитованность (вплоть до 100%, когда все деньги уходят на погашение кредита).

BBVORONIN.RU – мой проект для тех, кто хочет больше узнать или нуждается в помощи с кредитами и долгами. На сайте Вас ждет:

- бесплатный полезный блог;

- возможность принять участие в вебинаре или

- получить индивидуальную консультацию.

Заемщику не дадут кредит?

Выдача кредита сильно закредитованному гражданину становится дороже для кредитора из-за регулирования Банка России. Но прямого запрета выдавать такие кредиты нет.

Конечно кредитор в такой ситуации будет искать вариант не платить лишнего, и все возможности для этого у него есть.

Дырка от бублика, а не ПДН

Мы уже выяснили, что ПДН - это платежи по кредитам за месяц, поделенные на доход за месяц. Все это красиво выглядит на бумаге, а на самом деле есть проблемы.

1. Информацию о ежемесячных платежах по кредитам можно получить из бюро кредитных историй. Но где получить данные о доходах? Из справки 2-НДФЛ? Но это лишь официальный доход, а банки и МФО хотят кредитовать всех, у кого есть хоть какой-то доход, и Банк России тоже так думает. Поэтому данные о доходе заемщика берутся:

- из справки 2-НДФЛ (только по белой зарплате);

- из Пенсионного фонда (только по белой зарплате, да еще с опозданием на 3 месяца);

- по оценке заработной платы в регионе (по таблице с примерными зарплатами);

- со слов заемщика (это не шутка);

- вычисляются из фактических платежей по кредитам, умноженным на 2.

2. Большинство заемщиков получают расчет ПДН для получения кредита (кроме ипотеки) исходя из их собственных слов! Что, как Вы думаете, говорит заемщик, желающий получить кредит? Конечно то, что поможет ему его получить.

Про расчет дохода с умножением платежей на 2 я даже не буду ничего говорить, кроме того, что это не расчет дохода, а просто уступка кредиторам и отказ от защиты интересов заемщиков.

3. Ну и наконец заемщик может быть просто безработным, а это при таком подходе не проверить никак.

Банкам не нужны просроченные кредиты

Просроченный кредит обходится банку гораздо дороже, чем кредит сильно закредитованному заемщику, а невозвращенный кредит – это чистые потери. Никаких «страховок», о которых любят поговорить «юристы», для банков от Центрального банка не существует, а вот наказание для банка за потери при кредитовании есть.

Поэтому есть расчет ПДН или нет – это практически не влияет на банки. Банки уже давно не дают 3-й или 4-й кредит заемщику, если:

- не уверены в его доходе;

- есть просрочки по кредиту;

- заемщик стал брать микрозаймы (это как «черная метка» для заемщика).

Но откуда тогда берутся закредитованные граждане?

Безнадзорная вольница

МФО – вот причина. Для ряда микрозаймов ПДН просто не рассчитывается, а для всего остального существуют супер высокие ставки по микрозаймам (1% в день, подробнее об этом здесь). Они перекрывают риски невозврата займа и удорожание займа при превышении ПДН, если он рассчитывается.

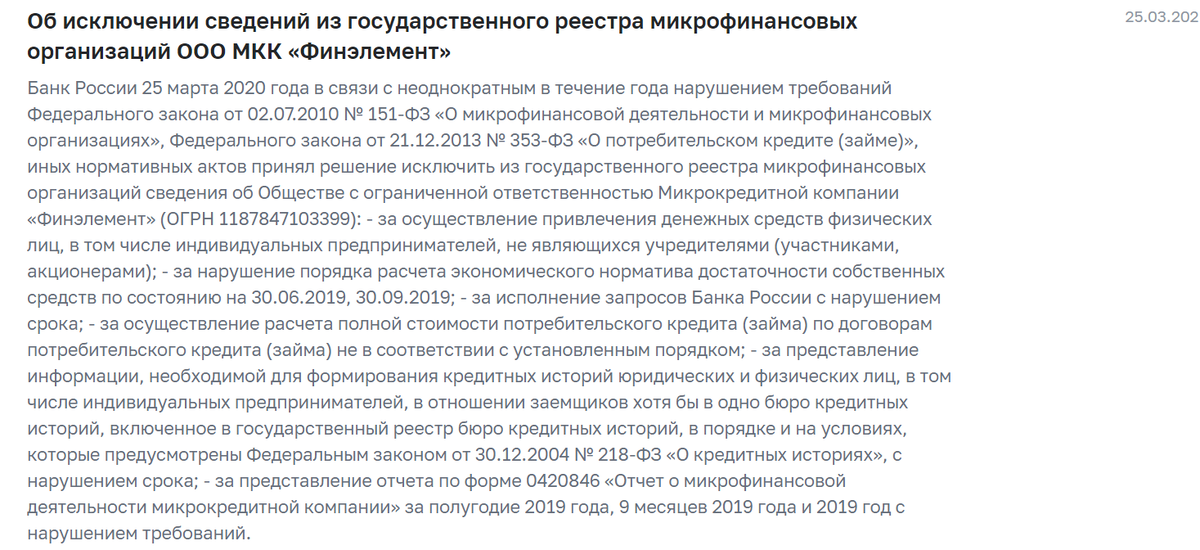

Посмотрите на «букет» причин для исключения МФО из реестра МФО, который ведет Банк России, на примере компании из группы Росденег:

Можно ли говорить о том, что все МФО законопослушные?

По-прежнему не редко встречаются заемщики с десятками просроченных микрозаймов. Кто не верит, может посмотреть дела о банкротстве, там практически все такие. А банкротство – это отличный показатель закредитованности граждан и ее причин: достаточно проанализировать число и состав кредиторов.

Вот так идея расчета ПДН выродилась в не имеющий смысла «обряд», который проводят кредиторы при выдаче очередного кредита или займа.

Результат борьбы с закредитованностью

По данным Банка России уровень долговой нагрузки домохозяйств на 1 апреля 2020 достиг максимального значения за все время наблюдений.

Никто не будет думать за заемщика

Следует трезво оценивать ситуацию, не давать увлечь себя кредитом, рекламными предложениями. Банк или МФО сначала завлекают заемщика тем, что он может позволить себе купить машину или что-то еще, получить «престижную банковскую карту», но дальше аккуратно его подводят к тому, что придется заплатить больше, чем было заявлено в рекламе или посчитано на кредитном калькуляторе на сайте банка.

О том, как обманывает кредитный калькулятор на сайте банка Вы можете прочитать в статье «Почему врет «кредитный калькулятор»?

По сути, идет психологическая обработка заемщика, цель которой – оформление кредита.

Переходите на сайт BBVORONIN.RU, подписывайтесь на мой блог в Дзене, читайте лайфхаки, расследования и разборы актуальных тем.