Объединенная компания «РУСАЛ» – крупнейшая российская алюминиевая компания, занимающая лидирующие позиции в мире по производству алюминия с низким углеродным следом. Активы компании представлены 43 заводами на 5 континентах.

Ключевые события:

- 2000 г. – образована компания РУСАЛ в результате объединения активов компаний «Сибирский алюминий» Олега Дерипаски и Millhouse Capital Романа Абрамовича. Кроме того, в состав компании вошли Красноярский и Братский алюминиевые заводы, а также фольгопрокатный завод АРМЕНАЛ.

- 2002 г. – активы РУСАЛа расширяются за счет Белокалитвинского металлургического объединения (БКМПО) и Новокузнецкого алюминиевого завода. Также в состав компании входят два предприятия в Гвинее - боксито-глиноземный завод Friguia и горнодобывающий комбинат КБК.

- 27 марта 2007 г. – создана объединенная компания РУСАЛ в результате слияния алюминиевых и глинозёмных активов российских компаний «Русский алюминий», «Сибирско-Уральская алюминиевая компания» (СУАЛ) и алюминиевых активов швейцарского сырьевого трейдера Glencore.

- 2008 г. – РУСАЛ приобретает более 25% компании «Норильский никель».

- 2010 г. – РУСАЛ провёл IPO на Гонконгской фондовой бирже и NYSE Euronext в Париже, став публичной компанией.

- декабрь 2010 г. – Российские депозитарные расписки РУСАЛа начинают торговаться на ММВБ и РТС.

- октябрь 2011 г. – компания рефинансировала свой кредитный портфель на общую сумму 11,4 млрд. долл.

- 2015 г. – РУСАЛ осуществил листинг акций на Московской бирже под тикером RUAL.

- 2017 г. – РУСАЛ выпустил две серии еврооблигаций и закрыл программу Российских депозитарных расписок на Московской бирже.

- февраль 2018 г. – Zonoville Investments Limited, представляющая интересы Sual Partners Виктора Вексельберга и Леонарда Блаватника выкупает у ОНЭКСИМа Михаила Прохорова оставшиеся 6% «Русала». Доля Sual в алюминиевой компании становится равной 26,5%.

- апрель 2018 г. – РУСАЛ принял решение произвести добровольный делистинг глобальных депозитарных акций с биржи Euronext в Париже.

- 6 апреля 2018 г. – РУСАЛ в составе всех активов Олега Дерипаски был включён в список лиц и организаций, находящихся под санкциями США.

- январь 2019 г. – РУСАЛ, а также En+ Group (материнская компания РУСАЛА) исключены из санкционного списка после изменения корпоративной структуры группы компаний En+ Group.

- март 2019 г. – компания ввела в промышленную эксплуатацию Богучанский завод, полная мощность которого составила около 290 тыс. т алюминия в год.

- апрель 2019 г. – РУСАЛ разместил на Московской бирже 10-летние облигации с офертой через 3 года номинальным объёмом 15 млрд. руб.

- октябрь-ноябрь 2019 г. – компания досрочно погасила 500 млн. долл. кредита от Сбербанка.

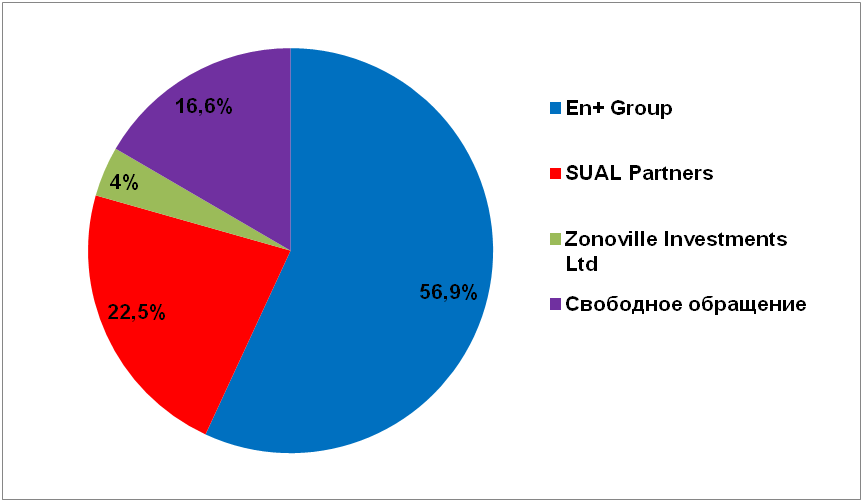

Структура акционерного капитала

Уставной капитал состоит из 15 193 млн. обыкновенных акций. Основными мажоритариями являются En+ Group и SUAL Partners.

- 56,9% акционерного капитала приходится на долю En+ Group, принадлежащей Олегу Дерипаске.

До апреля 2018 г. Олег Дерипаска полностью контролировал РУСАЛ через En+ Group. Дерипаска занимал пост президента РУСАЛ и входил в состав совета директоров.

Из-за введенных США санкций прямая доля Олега Дерипаски в акционерном капитале En+ Group была снижена с 66% до 45%, при этом в совете директоров представители бизнесмена не могут занимать более 35% мест.

После конвертаций акций En+ Group с OFAC Glencore, доля En+ Group в Русале выросла с 48% до 56,9%.

- 26,5% составляет общая доля SUAL Partners. Из них 4% владеет кипрская компания Zonoville Investments Limited, представляющая интересы Sual Partners.

- 16,6% акций находятся в свободном обращении.

Владение Норникелем

В 2008 г. РУСАЛ приобрел контрольный пакет акций Норникеля (25%+1 акция) у Михаила Прохорова за 11% акций РУСАЛА, став ещё одним крупным мажоритарием горно-металлургической компании. Для этой сделки компании пришлось привлечь кредит на сумму 4,5 млрд. долл. у западных банков, который позднее в 2010 г. был рефинансирован при помощи кредита от Сбербанка на сумму 4,6 млрд. руб. Кроме того, РУСАЛУ пришлось взять ещё один кредит у зарубежных и российских банков на общую сумму 4,75 млрд. долл.

К концу 2010 г. общий долг РУСАЛА составил более 12 млрд. долл., большую часть которого покрывал пакет акций Норникеля.

На конец 2019 г. общий долг РУСАЛА сократился и составил 8,2 млрд. долл., при этом доля владения Норникеля на бирже оценивалась в 13,5 млрд. долл. Кроме того, в 2019 г. выплаченные дивиденды от Норникеля превысили в 2 раза процентные расходы компании.

Стоит отметить, что в 2012 г. наиболее крупные владельцы Норникеля подписали акционерное соглашение, которое действует до 1 января 2023 г., которое предусматривает механизм «русской рулетки». Это даёт право одной из сторон продавать свой пакет акций или выкупать пакет акций другой стороны. При этом цена рассчитывается как сумма средней величины цены акций Норникеля за полгода и 20% премии. В случае если один из участников соглашения нарушает правила, другая сторона получает его пакет по 1 долл. за акцию.

Данное соглашение было подписано из-за затяжного конфликта между Интерросом (главы Норникеля Владимира Потанина) и РУСАЛОМ (Олега Дерипаски) за право контроля над группой компаний. РУСАЛ неоднократно блокировал инициативы Интерроса. К примеру, после недавней аварии на одной из ТЭЦ Норникеля Владимир Потанин предложил снизить дивидендные выплаты. Его предложение было отклонено РУСАЛОМ. Скорее всего, любые инициативы, касающиеся сокращения размера дивидендов Норникеля будут в будущем отклонены РУСАЛОМ. Владельцам компаний всё-таки придётся рано или поздно договариваться между собой.

Операционные показатели за 2019 год

За последние 5 лет прослеживается динамика роста основных операционных показателей, что связано с увеличением объемов производства и вводом новых мощностей.

- По итогам 2019 г. производство алюминия осталось практически на прежнем уровне и составило 3 757 тыс. тонн по сравнению с показателем 2018 г. На заводы компании, расположенные в Сибири, пришлось 93% от общего объема производства алюминия

- Производство фольги и упаковки выросло на 10,2% до 98 тыс. тонн.

- Незначительно выросло производство глинозема всего на 1,1% до 7 858 тыс. тонн за счет загрузки производства на 77% боксито-глиноземного комплекса Friguia

- Производство бокситов увеличилось на 15,9% и составило 16 047 тыс. тонн по сравнению с аналогичным периодом годом ранее, что связано с выводом на полную мощность добычи на месторождении Диан-Диан и на боксито-глиноземном комплексе Friguia.

- Производство нефелиновой руды, напротив, сократилось на 1,1% до 4 244 тыс. тонн по итогам 2019 г.

РУСАЛУ удаётся стабильно наращивать объёмы реализации алюминия за последние несколько лет.

В 2019 г. продажи алюминия выросли на 13,8% и составили 4 176 тыс. тонн по сравнению с аналогичным показателем 2018 г., что обусловлено частичной распродажей запасов первичного алюминия, накопленных к концу 2018 г. в результате действия санкций OFAC и полного запуска первой серии Богучанского алюминиевого завода в марте 2019 г.

Средняя цена реализации алюминия в 2019 году упала на 15% по сравнению с 2018 г. и составила 1 920 долл. США/тонну, что вызвано сокращением доли ПДС (Поставки продукции с добавленной стоимостью) в общей структуре продаж.

Далее рассмотрим основные финансовые результаты деятельности РУСАЛА по итогам 2019 г.

Финансовые показатели за 2019 год

По итогам 2019 г. выручка РУСАЛа по МСФО снизилась на 5,5% и составила 9 711 млн. долл. по сравнению с показателем в 2018 г., что связано с сокращением на 15,1% цены на алюминий на Лондонской бирже металлов (LME) с 2 110 долл. за тонну в 2018 г. до 1 792 долл. за тонну в 2019 г. и падением на 11,2% средних реализованных премий к цене LME.

Динамика цена на алюминий (LME.Alum, USD за тонну)

На протяжении всего 2019 г. на рынке алюминия наблюдалась неблагоприятная рыночная конъюнктура. Спад цены на алюминий отчасти компенсировался ростом объема продаж на 13,8% первичного алюминия и сплавов в 2019 г. в сравнении с 2018 г.

В общей структуре выручки компании наибольшую долю занимает реализация первичного алюминия и сплава, которая по итогам 2019 г. составила 83% или 8 019 млн. долл., что на 3,4% ниже аналогичного показателя в 2018 г.

7% выручки приходится на реализацию глинозема, которая по итогам 2019 г. снизилась на 32% и составила 664 млн. долл.

Прочая выручка по итогам 2019 г. снизилась на 7,2% до 68 млн. долл. В общей структуре выручки на её долю приходится около 6%.

Выручка от реализации фольги и прочей алюминиевой упаковки составляет всего 4%. По итогам 2019 г. этот показатель, напротив, вырос на 18,5% до 410 млн. долл.

Чистая прибыль в 2019 г. сократилась в 1,8 раза и до 960 млн. долл. против 1 698 млн. долл. по итогам 2018 г., что связано с падением выручки и ростом общей себестоимости реализации на 9%.

Компания РУСАЛ рассчитывает ещё один очень важный показатель - нормализованная чистая прибыль за любой период, которая определяется как скорректированная чистая прибыль плюс эффективная доля компании в прибыли Норникеля. По итогам 2019 г. нормализованная чистая прибыль РУСАЛа снизилась на 25% до 1 273 млн. долл. из-за снижения результатов операционной деятельности компании.

Скорректированный показатель EBITDA по итогам 2019 г. упал в 2,2 раза и составил до 966 млн. долл., что вызвано снижением результатов операционной деятельности на 94,1% с 1 481 млн. долл. в 2018 г. до 87 млн. долл. в 2019 г.

Чистый долг РУСАЛА по итогам 2019 г. сократился на 13,1% и составил 6 466 млн. долл. по сравнению с результатами 2018 г. Показатель «чистый долг / EBITDA» составил 6,69х, что говорит о высоком уровне долговой нагрузки.

По итогам 2019 г. РУСАЛ продемонстрировал значительный рост свободного денежного потока в 3 раза до уровня 1 347 млн. долл. по сравнению с итогами 2018 г. Это наивысший показатель за последние несколько лет. Данный рост обусловлен рекордными дивидендами Норникеля, которые полностью перекрыли все капитальные расходы и половину процентных расходов. Данный факт означает, что, несмотря на высокий уровень долговой нагрузки, у компании есть внушительные денежные ресурсы на сокращение финансовых расходов в ближайшие несколько лет.

Рассмотрим операционные результаты деятельности компании за I кв. 2020 г.

Операционные результаты за I и II квартал 2020 года

По итогам I кв. 2020 г. объем производства алюминия вырос на 1,3% и составил 940 тыс. тонн по сравнению с I кв. 2019 г. На заводы компании, расположенные в Сибири, пришлось 93% от общего объема выпуска алюминия.

- Производство фольги и упаковки в I кв. 2020 г. выросло на 5,5% до 25 тыс. тонн.

- Объем производства глинозема вырос на 4,2% и составил 2 013 тыс. тонн. В России произведено 35% от общего объема глинозема.

- Добыча бокситов уменьшилась на 6,6% по сравнению с I кв. 2020 г. и составила 3 577 тыс. тонн, что связано с приостановкой деятельности предприятия в Гайане, объявленной в начале февраля 2020 г.

- Добыча нефелиновой руды увеличилась на 7,3% до 1 083 тыс. тонн.

В I кв. 2020 г. продажи алюминия выросли на 2% по сравнению с аналогичным периодом прошлого года и составили 914 тыс. тонн, что вызвано эффектом высокой базы продаж ранее накопленных запасов и активизацией поставок на внутреннем рынке в IV кв. 2019 г. Данные факторы в итоге привести к увеличению объемов реализации в IV кв. 2019 г. и оптимизации запасов металла в цепочке поставок к началу 2020 г., что повлияло на объем продаж в январе 2020 г.

Средняя цена реализации алюминия по итогам I кв. 2020 г. снизилась на 4,4% и составила 1864 долл. США /тонну.

По итогам II кв. 2020 г. объём производства алюминия составил 927 тыс. тонн (-1,4% по сравнению с предыдущим кварталом).

- Объём продаж алюминия во 2 кв. 2020 г. составил 976 тыс. тонн (+6,8% по сравнению с предыдущим кварталом).

- Средняя цена реализации алюминия во 2 кв. 2020 г. снизилась на 11,3% по сравнению с предыдущим кварталом – до $ 1 654 за тонну.

- Общий объём производства глинозёма практически не изменился по сравнению с предыдущим кварталом и составил 2 009 тыс. тонн.

На долю российских предприятий Компании приходилось 35% от общего объёма производства.

- Производство бокситов увеличилось на 8,8% по сравнению с предыдущим кварталом и составило 3 892 тыс. тонн.

- Добыча нефелиновой руды увеличилась на 9,0% по сравнению с предыдущим кварталом и составила 1 181 тыс. тонн.

Начиная с 2020 г. РУСАЛ перешел на полугодовую периодичность финансовой отчетности по МСФО. Финансовые результаты работы компании за первое полугодие 2020 г. ожидаются достаточно слабыми в силу сложностей, с которыми столкнулся РУСАЛ в начале этого года.

COVID-19

Пандемия коронавируса внесла свои коррективы в работу и финансовые результаты компании РУСАЛ. В течение 2020 г. не стоит рассчитывать на оптимистичные итоги показатели из-за падения спроса на алюминий.

COVID-19 существенно изменил перспективы и прогнозы на 2020 г. не только на российском рынке, но и на мировом. Факторы, связанные с коронавирусом, оказали значительное влияние на деловой климат во всех регионах. Быстрое распространение вируса в Европе, Северной Америке, Индии и России приведет к ухудшению ключевых параметров рынка алюминия в 2020 г. не только в I кв., но и II кв. 2020 г.

В 2020 г. рынок алюминия ждут серьёзные испытания в виде роста переизбытка предложения и слабого спроса. Из-за мер, направленных на нераспространение COVID-19, спрос со стороны конечных потребителей, от транспортной и строительной отраслей, товаров народного потребления, существенно снизился.

Для полной стабилизации ситуации на рынке алюминия потребуется от нескольких месяцев до года. Восстановление алюминиевой отрасли, расширение производства и снижение долговой нагрузки прогнозируется в компании РУСАЛ после 2021 г.

Дивидендная политика и анализ дивидендов

В конце августа 2015 г. совет директоров РУСАЛ утвердил новую дивидендную политику, согласно которой на выплату дивидендов может направляться до 15% EBITDA. Однако из-за большого долга обязательным условием выплат является наличие положительного денежного потока и достаточный уровень ликвидности. Для выплаты дивидендов должны выполняться следующие условия:

при значении leverage ratio (финансового рычага, «плеча») ниже 3,0х допускается выплата дивидендов в объеме до 15% ковенантной EBITDA. Выплаты могут осуществляться по итогам квартала, полугодия и года.

Ковенантная EBITDA рассчитывается как сумма консолидированной EBITDA компании и фактических поступлений дивидендов Норникеля. Leverage ratio является результатом переговоров между компанией и банками-кредиторами.

РУСАЛ выплачивал дивиденды лишь три раза в 2015-2017 гг. Выплаты осуществлялись по итогам полугодия в долларах и не превышали 15% ковенантной EBITDA. Значение leverage ratio на конец 2019 г. составило 3,5х.

Учитывая сложности связанные с неустойчивым положением на рынке алюминия и неопределенностями, вызванными пандемией COVID-19 не стоит рассчитывать на дивидендные выплаты от компании, по крайней мере, по итогам 2020 г. Скорее всего, в ближайшие 2-3 года, основные силы РУСАЛа будут направлены на погашение задолженности, и выплата дивидендов будет маловероятной.

После снижения внушительного долга РУСАЛ может возобновить дивидендные выплаты, основываясь на результатах свободного денежного потока, по принципу выплат дивидендах в других российских компаний.

Стоит ли приобретать ценные бумаги РУСАЛа в ближайшее время?

Рассмотрим тезисы «ЗА» и «ПРОТИВ» покупки.

«ЗА» покупку акций:

- РУСАЛ – ведущий вертикально интегрированный производитель алюминия с низким углеродным следом, как в России, так и во всём мире. Производства компании представлены на 5 континентах.

- Стабильные дивиденды от Норникеля гарантируют РУСАЛу рост свободного денежного дохода, что впоследствии снизит долговую нагрузку и позволит выплачивать дивиденды. Последние 5 лет Норникель выплачивает рекордно высокие дивиденды.

- Низкая себестоимость производства. Себестоимость продукции РУСАЛа около 1 320 долл. за тонну, при том, что цена продажи алюминия по новому контракту с Glencore составляет 2 371 долл. за тонну.

- Компания РУСАЛ недооценена и имеет низкую рыночную стоимость на бирже, при этом, обладая хорошими перспективами в будущем.

«ПРОТИВ» покупки:

- Компания очень зависима от рыночной конъюнктуры. На деятельности компании негативно отразятся сразу два важных фактора: снижение спроса и падение цены на алюминий и волатильность курса валюты.

- Неопределенности, вызванные ситуацией с коронавирусом. Трудно спрогнозировать будет ли вторая волна вируса, и к насколько губительным последствиям в виде падения мирового спроса на алюминий, она может привести.

- Конфликты между акционерами могут привести к ещё большему росту долговой нагрузки из-за попытки РУСАЛа установить контроль над Норникелем.

- В ближайшие несколько лет компания вряд ли будет платить дивиденды, сосредоточив своё внимание на снижении долговых обязательств. Кроме того, 1 января 2023 г. заканчивается срок действия акционерного соглашения с Норникелем, и неизвестно, как будет складываться дальше ситуация с владением горно-металлургической компании.

- Вопрос о выплате дивидендов Норникеля за 2019 г. остаётся открытым из-за аварии на ТЭЦ-3. По расчетам, итоговые дивиденды за 2019 год с учетом промежуточных должны были составить 2045,22 руб. на акцию, что стало бы рекордной величиной дивидендных выплат для Норникеля. Однако, в свете последних событий, Владимир Потанин предложил основным акционерам отказаться от выплаты дивидендов в течение 2020 года, а дивиденды по итогам 2020 года ограничить минимальным уровнем в 1 млрд. долл., что соответствует приблизительно 70 млрд. руб. против 320 млрд. руб. прошлого года. РУСАЛ отклонил данное предложение.

Итог

Объединенная компания «РУСАЛ», несомненно, является мощным игроком на рынке алюминия не только в России, но и в мире. Обладая рядом преимуществ в виде низкой себестоимости, стабильных дивидендов от Норникеля и низкой стоимости на бирже, РУСАЛ сталкивается с рядом трудностей и рисков, который могут замедлить рост, как операционных, так и финансовых показателей.

Сложная ситуация на рынке алюминия, высокий уровень долговой нагрузки, усложняются конфликтами интересов с Норникелем, от которого РУСАЛ очень зависим. Слишком много неизвестных переменных для того, чтобы можно было с уверенностью утверждать о будущем компании.

❗ Компания перспективная и многообещающая – безусловно.

❗ Компания с большим долгом и множеством причин неопределенностей – факт.

РУСАЛ стоит рассматривать в инвестиционном портфеле в качестве долгосрочной ценной бумаги. Ведь у компании есть неплохие шансы поправить финансовое положение, снизив долговую нагрузку, и наконец, начать выплачивать дивиденды, при том, что на данный момент, РУСАЛ недооценен на бирже.

Материал не является инвестиционной рекомендацией или идеей и отражает личное мнение автора.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: