Digital Realty Trust, Inc. (DLR)

Компания является провайдером датацентров и сопутствующих сервисов, в частности, сдаёт серверы в аренду и обслуживает корпоративные информационные сети (в оригинале используется термин interconnection). Более подробно о сути услуги можно почитать здесь (ресурс на английском). По состоянию на конец 2019 года портфель компании состоял из 225 датацентров, расположенных преимущественно в США, однако география покрытия DLR распространяется также на Европу, Азию и Австралию.

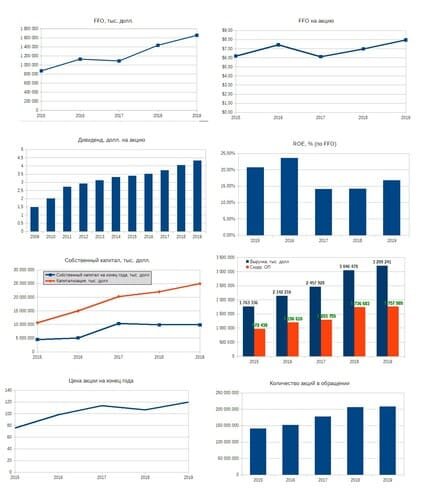

Основные финансовые показатели компании и их динамика за последние пять лет приведены на рисунке ниже. Здесь и далее в цикле статей используются следующие допущения:

- на диаграмме «Выручка/Скорр. ОП» «Скорр. ОП» — скорректированная операционная прибыль, вычисляемая как сумма операционной прибыли и амортизации/обесценения;

- для REIT показатель чистой прибыли в отчёте о прибылях и убытках не является информативным, как это принято для ROE, вместо него обычно используют FFO (funds from operations) для вычисления рентабельности собственного капитала;

- количество акций в обращении указывается на дату публикации годовой отчётности;

- обычно для компаний в качестве показателя долговой нагрузки используется мультипликатор «Долг/прибыль», но поскольку для REIT чистая прибыль не так показательна и большее значение уделяется FFO, то будем рассчитывать показатель «Долг/FFO».

Вернёмся в DLR. Маржа скорректированной операционной прибыли держится примерно на уровне 50%. Рентабельность собственного капитала, рассчитанная по FFO, около 15%. За период с 2009 по 2019 гг. размер дивиденда вырос с 1,47 до 4,32 долл. на акцию (увеличился за десять лет на 190%). Количество акций в обращении за последние пять лет выросло со 141 млн до 208 млн (почти в полтора раза). По состоянию на конец 2019 фискального года чистый долг компании составлял 8,9 млрд долл. При скорректированной операционной прибыли в размере 1,7 млрд долл. Получаем соотношение «Долг/FFO» приблизительно равным 5,2, то есть компания сильно закредитована. DLR торгуется на рынке примерно за два с половиной капитала.

Equinix (EQIX)

Как и DLR, Equinix работает провайдером датацентров. География деятельности: США, Европа, Латинская Америка (Мексика), Ближний Восток (Оман) и Юго-Восточная Азия. Предоставляемые услуги — датацентры (аренда серверов) и сопутствующие сервисы: interconnection и облачные технологии.

Дивидендная история у компании начинается с 2014 года. В 2015 г. были выплачены спецдивиденды, этим объясняется пик на диаграмме «Дивиденд, долл. на акцию». Если исключить аномально высокие выплаты 2015 года, то за период с 2014 по 2019 гг. размер дивиденда увеличился с 7,57 до 9,84 долл. на акцию (рост на 30%). Маржа скорректированной операционной прибыли в среднем составляет примерно 20%, рентабельность собственного капитала по FFO — 5–6%, но наблюдается её увеличение. Количество акций в обращении за последние пять лет выросло с 69 до 85 млн (увеличилось на 23%). Чистый долг компании за 2019 год составляет 8,4 млрд долл., скорректированная чистая прибыль — 1,1 млрд. Соотношение «Долг/FFO» равно 7,63, компания сильно закредитована.

EQIX оценивается рынком примерно в семь капиталов.

Все упоминаемые в статье компании и ценные бумаги приведены исключительно для примера и не являются инвестиционной рекомендацией.

Подписывайтесь на канал – мы регулярно публикуем интересные материалы об инвестициях, трейдинге и мире финансов!

Читать в источнике