Автор: Louis Stevens Перевод аналитики от 24.06.2020г

Краткое изложение:

- Несмотря на весь шум, окружающий компанию Intel и конкуренцию других компаний, она продолжает спокойно процветать со свободными денежными потоками, растущими на ~11% CAGR за последние пять лет.

- Компания имеет хорошие позиции, чтобы извлечь выгоду из нескольких знаковых тенденций роста, таких как 5G, Искуственный Интеллект, Интернет Вещей и Автономные Транспортные Средства, благодаря своей сильной дорожной карте продуктов.

- Intel предлагает безопасную дивидендную доходность в размере 2,15% и потенциал для роста дивидендов, а также повышения цен. Таким образом, это отличная акция для долгосрочных инвесторов роста дивидендов.

- Я оцениваю справедливую стоимость Intel в ~ $ 81; таким образом, она торгуется с дисконтом ~25%. Поэтому я оцениваю Intel как BUY (Покупать) по цене ~$60.

Нужна помощь на рынке? Участники Beating the Market получают эксклюзивные идеи и рекомендации для навигации в любом климате. Начните прямо сегодня »

Источник: Intel-Investor-Meeting-2019

Инвестиционный Тезис

Рынок недооценивает корпорацию Intel (INTC), ссылаясь на ряд факторов, таких как отставание в ее технологическом процессе, возрождение передовых микроустройств (AMD) на рынке Персональных Компьютеров (ценовая война), усиление конкуренции на рынке дата-центров со стороны AMD и Nvidia (NVDA) и т. д. Эти негативные нарративы уже довольно давно витают в воздухе, однако доходы Intel и свободный денежный поток продолжают неуклонно расти. Надежный финансовый профиль делает Intel безопасной инвестицией с точки зрения дивидендов, и акции предлагают потенциальную двузначную годовую прибыль в течение следующих десяти лет. Для Intel мой инвестиционный тезис основан на следующих моментах:

- Успешная трансформация Intel в компанию ориентированную на данные, должна позволить ей в течение следующих нескольких лет наращивать доходы с небольшими однозначными темпами роста, что в свою очередь, будет поддерживать темпы роста свободного денежного потока на 5% в год в течение следующих десяти лет.

- Intel имеет сильный баланс и низкий коэффициент выплаты дивидендов наличными, что позволит компании сохранить свои дивиденды в течение этого года и увеличить их в будущем.

- Акции сильно недооценены, и инвесторы могут получить ~10,5% прибыли CAGR в течение следующего десятилетия, купив Intel по цене $ 60.

В сегодняшней статье я поделюсь своими оценками справедливой стоимости Intel, расскажу о долгосрочных финансовых тенденциях, силе баланса и проанализирую безопасность дивидендов Intel. Теперь давайте начнем с оценки справедливой стоимости:

Оценка Корпорации Intel

Чтобы найти справедливую стоимость Intel, мы будем использовать мою собственную модель оценки. Вот что это влечет за собой:

- Традиционная модель дисконтированного денежного потока, использующая свободный денежный поток к собственному капиталу, дисконтированному нашей (как акционеров) стоимостью капитала.

- Модель дисконтированного денежного потока, включая последствия обратного выкупа или выпуска новых акций.

- Нормализация оценки для будущих перспектив роста в конце десяти лет. (3а.) затем, используя сегодняшнюю цену акций и прогнозируемую цену акций в конце 10 лет, мы приходим к CAGR. Если полученная цифра опережает рынок на достаточную маржу, мы инвестируем. Если нет, то мы ждем лучшей точки входа.

- Учет дивидендов.

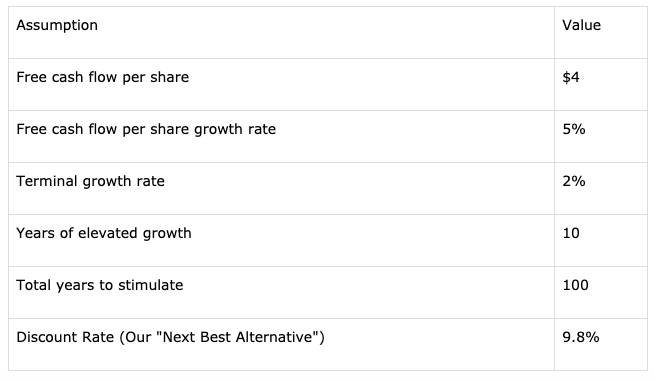

Модель Оценки L. A. Stevens

Как долгосрочный инвестор, я всегда использую очень консервативные допущения в своей модели, с помощью которых я реализую значительный "запас прочности", и я также поступил в этом случае. Валовая прибыль Intel составляет ~60%, и я ожидаю скромного увеличения этой маржи, поскольку продукты с более высокой маржой, ориентированные на данные, вносят более значительную долю в общую выручку в будущем. Текущая маржа свободного денежного потока составляет ~24%, и я ожидаю, что она достигнет ~26-28%, поскольку она выполняет свою эволюцию/переход в центр обработки данных. Чтобы быть консервативным, свободный денежный поток на акцию предполагается равным $4.

Вот остальные мои предположения:

Предположения:

Давайте посмотрим, как выглядит справедливая стоимость Intel:

Источник: L.A. Stevens Valuation Model

Как вы можете видеть выше, внутренняя стоимость Intel составляет ~ $81,23. Таким образом, при цене $60 Intel торгуется со скидкой ~26% от своей справедливой стоимости. И имейте в виду, что мы ожидаем только роста свободного денежного потока на акцию в годовом исчислении на уровне 5% в приведенной выше модели... только 5%! Только за счет выкупа акций компания сможет расти такими темпами. Во всяком случае, это свидетельствует о том, что рынок считает, что Intel не сможет расти в будущем, поскольку цена в 60 долларов отражает почти нулевой процент роста в течение следующих десяти лет.

Анализ Финансовой Отчетности

В этом разделе мы проанализируем некоторые важные аспекты отчета о прибылях и убытках, баланса и отчета о движении денежных средств Intel. Итак, давайте начнем.

Источник: YCharts

Как видно из вышесказанного, выручка компании выросла с $55 млрд до $75,73 млрд (5-летний CAGR составил 6,6%). В то же время валовая прибыль сократилась с 64% до 59,5%, однако операционная маржа увеличилась до ~33,5%. Мы знаем, что бизнес Intel, ориентированный на ПК, может медленно снижаться в течение следующего десятилетия. Однако, на другом конце спектра, бизнес Intel, ориентированный на данные, растет! В первом квартале 2020 года доля сегмента, ориентированного на данные, составила ~51% от общей выручки, что свидетельствует об успешном переходе Intel в компанию, ориентированную на данные.

Источник: Intel Q1 2020 Earnings Presentation

Рост Intel напрямую зависит от ее ориентированных на данные сегментов бизнеса, и поэтому мы сосредоточим наш анализ именно на этом бизнесе. С 2017 года Intel сосредоточилась на создании ориентированных на данные продуктов с тремя большими ставками:

- Память: поскольку объем данных растет стремительными темпами, потребность в продуктах памяти Intel, как ожидается, останется устойчивой и в будущем.

- Автономные транспортные средства: Intel прогнозирует, что автономные транспортные средства станут мейнстримом к 2030 году, благодаря таким компаниям, как Tesla (TSLA).

- 5G: технология следующего поколения должна соединить 50 миллиардов устройств после внедрения, и Intel планирует быть на переднем крае эволюции. Давайте посмотрим на финансовые показатели группы центров обработки данных, которая также является самым быстрорастущим сегментом Intel.

Источник: Intel Q1 2020 Earnings Presentation

В первом квартале 2020 года группа дата-центров достигла новых высот с выручкой в размере $7 млрд (рост +43% г/г) и значительным улучшением операционной маржи с 38% до 50%. Фантастический рост дата-центра происходит за счет облачного сегмента, который вырос на 53% в годовом исчислении, кроме того, Intel имеет хорошие возможности извлечь выгоду из новых тенденций, таких как IoT, AI, 5G и автономные транспортные средства.

Источник: Intel Q1 2020 Earnings Presentation

Благодаря солидному росту и вкладу в выручку мы можем с уверенностью утверждать, что Intel успешно перешла в компанию, ориентированную на данные. С переходом общий объем адресуемого рынка Intel теперь оценивается примерно в 300 миллиардов долларов (220 миллиардов долларов, ориентированных на данные, плюс 68 миллиардов долларов, ориентированных на ПК) к 2023 году. Если вам интересно узнать больше о бизнес-сегментах Intel, ориентированных на данные, нажмите здесь.

Анализ Финансовой Устойчивости

Ну, я сказал в своем инвестиционном тезисе, что Intel имеет сильный баланс, и мы собираемся выяснить, почему это так. Давайте проанализируем соотношение денежных средств Intel, долга, процентных расходов и долга к EBITDA, чтобы понять нюансы ситуации.

Источник: YCharts

Как вы можете видеть, у Intel были денежные средства и эквиваленты в размере $11,38 млрд (увеличенные за счет выпуска новых долговых обязательств ~$10,3 млрд) в конце первого квартала 2020 года. В то же время объем наличных и краткосрочных инвестиций составлял ~20 млрд. долл. Имея общий долгосрочный долг в размере 39,92 миллиарда долларов, Intel имеет чистый долг в размере 19,12 миллиарда долларов. Однако общая сумма процентных расходов составляет всего 44 миллиона долларов (компенсируется процентным доходом от инвестиций). Кроме того, показатель EBITDA Intel в размере ~37 миллиардов долларов означает, что он может легко покрыть свои процентные расходы. Таким образом, я думаю, что Intel имеет твердую финансовую основу, и после новой эмиссии долга в размере 10,3 миллиарда долларов у нее наверняка есть достаточно наличных денег, чтобы пережить любые экономические потрясения, порожденные COVID-19.

Анализ Свободного Денежного Потока

Источник: YCharts

Как видно из приведенной выше диаграммы, свободный денежный поток Intel вырос с $10,94 млрд до $18,18 млрд за последние пять лет в среднем на 10,69% (быстрее, чем выручка). В 2019 году Intel вернула инвесторам весь свой свободный денежный поток ($18,2 млрд) через дивиденды на сумму ~$5 млрд и выкупы на сумму ~$13 млрд.

Ультра Безопасный Дивиденд Корпорации INTEL

Примерно 2,15% дивидендной доходности - это безопасная доходность, которую можно ожидать даже во время экономического кризиса. Более того, купив Intel вы получаете компанию, которая имеет богатую историю роста дивидендов (+6,5% 5-летнего CAGR).

Источник: YCharts

Во время объявления прибыли за первый квартал руководство Intel подтвердило желание компании сохранить свои дивиденды в течение этого года и после него. Из приведенного ниже графика видно, что коэффициент выплаты денежных дивидендов Intel составляет всего ~30%, то есть компания выплачивает менее трети своего свободного денежного потока в виде дивидендов. Таким образом, даже если свободный денежный поток Intel снизится на 70%, она все равно сможет выплатить свои дивиденды!

Источник: Ycharts

Вот это я называю безопасным дивидендом.

Приостановленная программа обратного выкупа Intel

За последние пару лет Intel выкупила 478 миллионов акций (~10% от общего количества акций, находящихся в обращении). Однако при наличии свободных денежных потоков в размере ~ $ 18 млрд предложенная Intel программа возврата капитала в размере $20,8 млрд ($15,3 млрд в виде выкупа и $5,5 млрд в виде дивидендов) была поддержана продолжающейся рекапитализацией с привлечением заемных средств.

Источник: Ycharts

Поскольку пандемия коронавируса породила опасения экономического спада, Intel быстро приостановила свою программу выкупа для сохранения капитала. Теперь компания ожидает, что свободный денежный поток останется стабильным в 2020 году, но инвесторам не следует возлагать надежды на возобновление выкупа акций в этом году.

Общая ожидаемая прибыль Intel

Я уже проиллюстрировал справедливую стоимость акций Intel, но прежде чем инвестировать капитал, инвестор должен знать ожидаемую прибыль, которую он/она может ожидать от инвестиций. Я снова использую свою собственную модель для определения ожидаемой доходности десятилетних инвестиций в Intel. Сохраняя все допущения, использованные в разделе оценки, и предполагая, что цена свободного денежного потока в конце десяти лет составит 15.

Вот результат:

Источник: L.A. Stevens Valuation Model

Таким образом, если бы кто-то купил Intel по сегодняшней цене 60 долларов и держал ее в течение десяти лет, он мог бы ожидать повышения цены акций на 8,06% CAGR.

Учитывая значительные дивиденды Intel, общая ожидаемая доходность без реинвестирования дивидендов составляет 9,49% CAGR, а общая ожидаемая доходность без реинвестирования дивидендов-10,23% CAGR.

Эти доходы не намного выше 9,8% - "наша барьерная ставка"/ "90-летняя годовая ставка доходности S&P 500"."Следовательно, я ожидаю, что Intel будет показывать хорошие результаты, и поэтому это скромная покупка.

Заключение

Intel-это отличная безопасная инвестиция для дивидендных инвесторов. Компания предлагает дивидендную доходность в размере 2,15% с потенциалом как для дивидендов, так и для повышения цен. Трансформация Intel в компанию, ориентированную на данные, прошла довольно успешно, и если бы Intel смогла решить свои технологические проблемы (к концу 2021 года в соответствии с графиком управления), то она, несомненно, смогла бы сохранить (даже укрепить) свое лидерство на рынке как центров обработки данных, так и ПК. Даже если эти проблемы сохранятся, я ожидаю, что Intel продолжит наращивать свободный денежный поток на уровне 5% CAGR в течение следующего десятилетия из-за постоянно расширяющегося TAM и невероятной дорожной карты продуктов. Таким образом, я рекомендую инвесторам в дивидендные компании добавить Intel в свои портфели по цене $60.

Ключевая мысль: Я оцениваю акции Intel как покупку за $60 и ниже.

Хотите первыми читать качественную платную аналитику бесплатно и на русском языке? Подписывайтесь на наш телеграм канал: Зарубежная аналитика

Пожалуйста, оставляйте свои отзывы в разделе комментариев ниже!

Как всегда, спасибо за чтение; не забудьте подписаться, и успешного инвестирования!

Обыграть рынок:

Время пришло!

Никогда еще в истории фондового рынка не было более важного момента для покупки отдельных акций в центре знаковых тенденций роста. Участники рынка и индексные фонды просто не будут сокращать эту позицию, поскольку мы сталкиваемся с десятилетием, в течение которого нет абсолютно никакой гарантии, что общие рынки вырастут.

Вот почему сейчас настало время открыть для себя высококачественные предприятия с агрессивным, дальновидным менеджментом, работающие в центре знаковых тенденций роста. И это акции, за которыми я и моя команда охотимся, обсуждаем и делимся с нашими подписчиками!

Оригинал статьи: https://seekingalpha.com/article/4355453-intel-dividend-growth-investors-should-take-note