Одна "бабуля" предсказала мне аварию с печальным исходом. И пусть страховка к жизни не возращает, было принято решение её оформить, чтобы не создавать близким проблемы с финансами, в случае чего.

Я заключила договор накопительного страхования жизни. Платеж был небольшой, а главным преимуществом стала возможность забрать накопленную сумму после окончания действия договора.

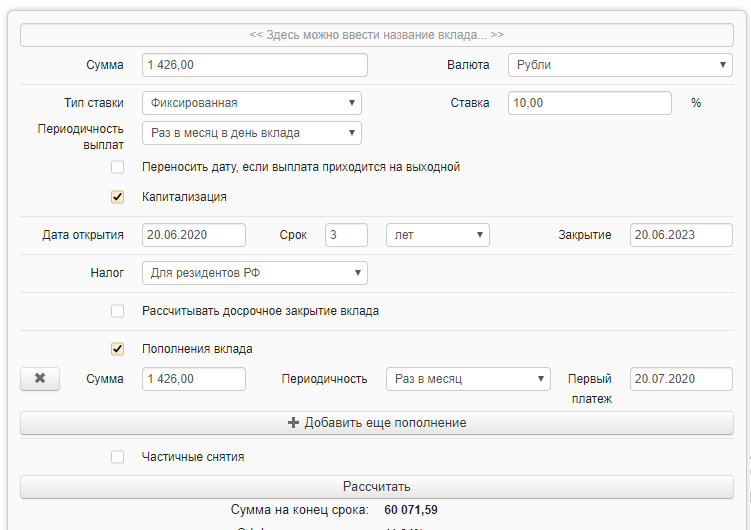

Получилось что-то вроде кредита, который платишь сам себе. Сумма договора была 50 000, а платёж в месяц 1426 рублей (которые ещё долго будут мне сниться), и всё это приправлено пылью времени 3-х лет.

Недисциплинированному в финансовом плане человеку, это время покажется каторгой. Иногда проскальзывали мысли, что уж лучше бы наступил страховой случай. 😂

Просрочка - и страховка вместе с деньгами пропадёт. А за 3 года может всякое произойти. И это огромный минус накопительного страхования жизни. Хотя сейчас некоторые компании идут на уступки.

Другой минус - психологическая напряженность. Вот, вроде знаешь, что в конце пути будешь богат, а когда посчитаешь, сколько бы мог заработать даже на вкладе (а тогда можно было и под 10-13% деньги в банк положить), жадность приводит в ярость с вопросом "где та бабуля, в чью фигню нельзя верить"

Плюс, конечно, тоже есть. Когда копишь деньги обычным способом, дав себе обещание откладывать с каждой зарплаты, с собой можно легко передоговориться и пропустить разок, а то и два, а то и совсем перестать копить. А тут никуда не денешься - чувство крупной потери "заставит" платить по счёту.

Ну и главная цель накопительного страхования жизни - это заплатить только раз, а сумму получить всю при быстром наступлении страхового случая (а ведь бабуля дала мне тогда не больше месяца).

Но вот незадача - страхуют только молодых и здоровых от несчастных случаев.

Теперь предлагаю посчитать, насколько этот вид страхования не выгоден с точки зрения накопления денег.

Платёж 1426*36 месяцев=51 336. А мне выплатили только 50 000 рублей по окончании полиса.

Упущенная выгода - 10 000 рублей, если копить на вкладе. Расчёты на картинке.

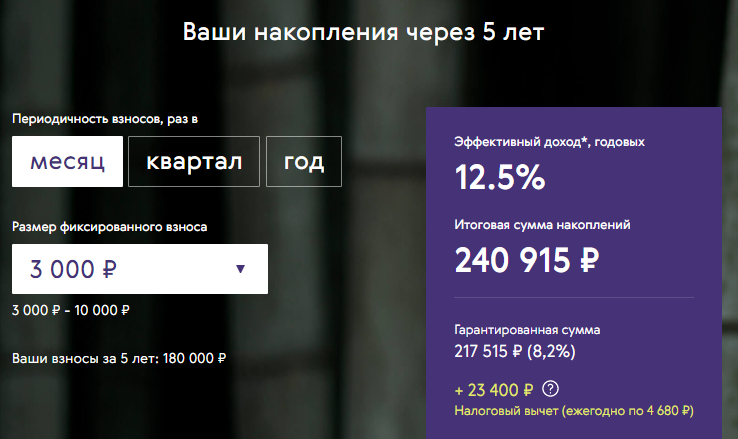

Современные компании, которые предлагают накопительное страхование жизни (извините, не могу сократить НКЖ, поскольку если буквы переставить местами, они превращаются в КНЖ, а это уже расшифровывается, как Когда Наступит Ж, хотя сути страховки это не меняет) и готовы платить в 3 раза больше % по таким счетам, чем ставка ЦБ. Вот такой пример мне попался

И вишенка на этом торте - это вычет ндфл, которым можно пользоваться каждый год, пока действует договор.

СТОЙТЕ! Перед тем, как кинуться искать компанию и подписывать договор, сначала почитайте мелкий шрифт и оцените для себя все риски, в случае которых можете остаться без денег.

Тому, кто уже пользуется НКЖ - следующие строки. Поделитесь, пожалуйста, опытом в комментариях. Сколько пришлось ждать выплату после окончания договора?

Кстати, тогда у меня и появилась Валентина - личный страховой агент, которая уже около 10 лет заранее напоминает мне, что заканчивается страховка на дом или машину, что весной обязательно перестраховаться от клеща и т.д....

Как я распределила деньги в своём инвестиционном портфеле https://zen.yandex.ru/media/bizhoum/kak

Какие акции я планирую прикупить на снижении фондового рынка https://zen.yandex.ru/media/bizhoum/kakie-akcii