В декабре 2019 мы провели вебинар по отчетности, в ходе которого участники могли задать вопросы выступающим. Какие предприятия подлежат обязательному аудиту? Как часто нужно сдавать СЗВ-ТД? В каком случае нужно оформлять карту МИР? → Ответы на эти и другие вопросы смотрите в нашей подборке.

Отвечает аттестованный аудитор Найденов Евгений Владиславович

1. Можно ли платить арендную плату за нежилое помещение физическому лицу, работнику и учредителю предприятия, на личную банковскую карту без использования онлайн-кассы?

Ответ: Да, можно. Онлайн-кассу использует продавец, если он юридическое лицо или ИП, если продавец «физик» – касса не используется.

2. Сдать бухотчетность малое предприятие сможет через сайт госуслуг? Или нет такой возможности? Или есть какой-то сайт, чтоб без подключения к сервису интернет-отчетности была возможность сдать?

Ответ: Информации нет. Малые предприятия бухотчётность за 2019 год (последний раз) могут сдать на бумаге (отправить по почте).

3. Какие предприятия подлежат обязательному аудиту?

Ответ: Статья 5. Обязательный аудит (Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»). Выдержка:

1. Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму АО (в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

…

4) если объём выручки от продажи (…) за предшествовавший отчётному год превышает 400 млн. руб. или сумма активов бух. баланса по состоянию на конец предшествовавшего отчётному года превышает 60 млн. руб.;

5) если организация (…) представляет и (или) публикует сводную (консолидированную) БФО.

Хотите запись и презентации вебинара бесплатно? Жмите → Получить материалы

Отвечает специалист линии консультаций 1С Налимов Алексей

4. Как часто нужно будет сдавать Отчет СЗВ-ТД?

Ответ: В 2020 году до 15-го числа каждого месяца нужно представлять в ПФР форму СЗВ-ТД. Первый раз это следует сделать не позднее 17 февраля 2020 года, поскольку 15 февраля выпадает на выходной день (субботу). ПФР в письме от 28.12.2016 № 08-19/19045 разъяснил, что для таких случаев работает правило о переносе сроков.

С 2021 г. по приемам и увольнениям – не позднее дня, следующего за изданием приказа.

По остальным мероприятиям – не позднее 15 числа следующего месяца.

На каждого сотрудника, работающего по трудовому договору, нужно сдавать отдельный отчет СЗВ-ТД.

Если в течение года в отношении сотрудника не случится никаких кадровых мероприятий и он не заявит о выборе варианта ведения трудовой книжки, СЗВ-ТД по такому сотруднику в 2020 году не представляется.

Смотреть подробнее здесь.

5. Индивидуальный предприниматель с 9 января 2020 года принимает на работу сотрудников, до этого времени он работал один. В какой срок и каким образом он должен сообщить об этом в ПФР?

Ответ: Сдавать СЗВ-ТД будут все без исключения организации и ИП, использующие труд наемных сотрудников. Смотреть подробнее здесь.

«В какой срок и каким образом он должен сообщить об этом в ПФР» – вопрос следует задать в ПФР.

6. Если в течение месяца в большой организации происходит много кадровых перестановок, увольнений и приёма сотрудников – надо ли после каждого изменения сдавать в дальнейшем форму СЗВ-ТД?

Ответ: На каждого сотрудника, работающего по трудовому договору, нужно сдавать отдельный отчет.

В 2020 году СЗВ-ТД нужно будет сдавать не позднее 15-го числа месяца, если:

- в отношении сотрудника были проведены кадровые мероприятия;

- сотрудником было подано заявление о продолжении ведения бумажной трудовой книжки;

- сотрудником было подано заявление о представлении сведений о трудовой деятельности (то есть о переходе на электронную трудовую книжку).

В 2021 году СЗВ-ТД нужно будет сдавать:

- не позднее рабочего дня, следующего за днем:

- издания приказа о приеме на работу;

- издания приказа/распоряжения об увольнении работника.

- не позднее 15-го числа месяца, следующего за месяцем, в котором:

- сотрудник перевелся на другую постоянную работу;

- сотрудник подал заявление о продолжении ведения бумажной трудовой книжки;

- сотрудник подал заявление о представлении сведений о трудовой деятельности.

Смотреть подробнее здесь.

Отвечает налоговый консультант Форштретер Эмма Леонидовна

7. Оклад – 20 000 руб. Сотрудник работает по 4 часа, соответственно начисление –10 000 руб. Основное место работы. Как ИФНС будет сравнивать с МРОТ?

Ответ: В соответствии со статьей 133 ТК РФ заработная плата работника, полностью отработавшего норму времени за месяц, не может быть ниже МРОТ.

Если работник трудится в режиме неполного рабочего времени, то начисление заработной платы производится пропорционально отработанному времени. Следовательно, начисленную зарплату нужно сравнивать с МРОТ, рассчитанным в той же пропорции.

В рассматриваемом примере:

20 000 х 0,5 = 10 000 руб./мес.

12 130* х 0,5 = 6 065 руб./мес.

Однако, налоговики, проверяя отчетность по страховым взносам и НДФЛ, не «видят», что работник трудится в режиме неполного рабочего времени. Есть вероятность, что ИФНС направит вам требование о предоставлении пояснений к начислению заработной платы в размере, меньшем чем МРОТ (Письмо ФНС России от 17.10.2019 № БС-4-11/21382, Письмо ФНС России от 17.10.2019 № БС-4-11/21381).

Составьте пояснения о том, что работник трудится в режиме неполного рабочего времени, в свободной форме и представьте их в течение 5 рабочих дней после получения требования (п. 3 ст. 88 НК РФ). Если проигнорировать требование или ответить позже, компанию оштрафуют (п. 1 ст. 129.1 НК РФ).

_________________________________

*Минимальный размер оплаты труда с 1 января 2020 года установлен в размере 12 130 рублей (Приказ Минтруда России от 09.08.2019 № 561н)

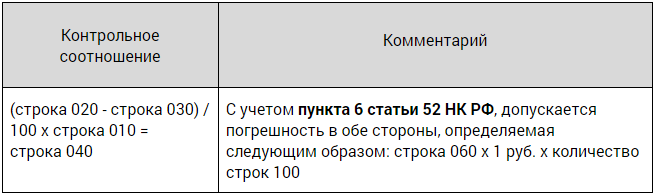

8. Сформировала отчет 2 НДФЛ: налогооблагаемая база за минусом вычетов умножаем на 13% и получаем сумму НДФЛ, какое может быть отклонение за счет округления? Пройдут ли отчеты по НДФЛ проверку по соотношениям, если, например, отклонение 2 рубля?

Ответ: В строке 040 раздела 1 расчета 6-НДФЛ возможна погрешность, размер которой определяется по следующему правилу*:

_________________________________

*Письмо ФНС России от 10.03.2016 № БС-4-11/3852@ «О направлении Контрольных соотношений».

9. Получается всем работникам нужно оформлять карту МИР на случай нетрудоспособности?

Ответ: Виды социальных пособий, для перечисления которых требуются карты МИР*:

1. Пособие по временной нетрудоспособности, но только в отношении граждан, которые подверглись воздействию радиации;

2. Пособие по беременности и родам;

3. Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

4. Единовременное пособие при рождении ребенка;

5. Ежемесячное пособие по уходу за ребенком.

Остальные виды пособий (по временной нетрудоспособности (кроме указанных в п. 1), по уходу за больным членом семьи, по травматизму (бытовые и производственные травмы), на погребение, др.) перечисляйте привычным вам способом.

_________________________________

*Постановление Правительства РФ от 11.04.2019 № 419

10. Если работник еще не принят на работу, а допустить к работе можем только с медосмотром (медицинское учреждение), как в таких случаях оплачивать медосмотр?

Ответ: Как предварительные, так и периодические обязательные медосмотры организует работодатель (статья 213 ТК РФ).

У организации должен быть заключен договор с медицинским учреждением, в котором по направлению работодателя работники и соискатели (до поступления на работу) проходят обязательные медосмотры.

Проходить медосмотр за свой счет ни работники, ни соискатели не должны.

За нарушение законодательства об охране труда в части организации прохождения медосмотров работодателя могут привлечь к административной ответственности по части 3 статьи 5.27.1 КоАП РФ. Штраф для должностных лиц составит от 15 000 до 25 000 рублей, для предприятия – от 110 000 до 130 000 рублей.

11. Арендодатель – физическое лицо. Ему нужно начислять НДФЛ и перечислять в бюджет. И какие отчеты по нему нужно сдавать?

Ответ: Некорректная формулировка: НДФЛ не начисляется, а удерживается из доходов, выплаченных налогоплательщику.

Например, в договоре указана сумма арендной платы – 20 000 рублей. Если арендодатель – резидент и заявление на налоговые вычеты он не подавал, то сумма налога составит:

20 000 х 13% = 2 600 руб.

Эта сумма будет удержана при выплате дохода:

20 000 – 2 600 = 17 400 руб.

На руки арендодатель получит 17 400 рублей.

По окончании налогового периода (календарного года) организация-налоговый агент обязана подать на налогоплательщика-арендодателя сведения по форме 2-НДФЛ не позднее 1 марта года, следующего за отчетным*.

_________________________________

*Федеральный закон от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Отвечает специалист линии консультаций 1С Корельская Людмила

12. Арендодатель – физическое лицо. Ему нужно начислять НДФЛ и перечислять в бюджет. Как это сделать в 1С?

Ответ: В справочник физ. лиц завести арендодателя – операцией вручную начислить НДФЛ – в выписке по перечислению НДФЛ указать это физ. лицо. Чтобы сумма «встала» в отчеты по НДФЛ – надо заполнить «Операцию учета НДФЛ» на дату выплаты арендной платы.

__________________________________________________________________________________________