Чаще всего обычный заёмщик обращает внимание на процент, который показан в рекламе. Относительно этого показателя он выбирает среди кредитных предложений. Это не всегда правильно.

Хитрый заёмщик уточняет у кредитора полную стоимость кредита — ПСК. Это сумма или процент, который отражает затраты человека на обслуживание кредита. Указывается годовой процент или в денежном выражении:

Очень простыми словами на примере

Геннадий берёт кредит на 3 млн рублей — обращается в банк и получает ровно такую сумму на руки. С учётом процентов через три года Гена отдаст 4,2 млн рублей.

ПСК — разница между суммой возврата и суммой, которую получил на руки клиент.

В этом примере ПСК — 1,2 млн рублей.

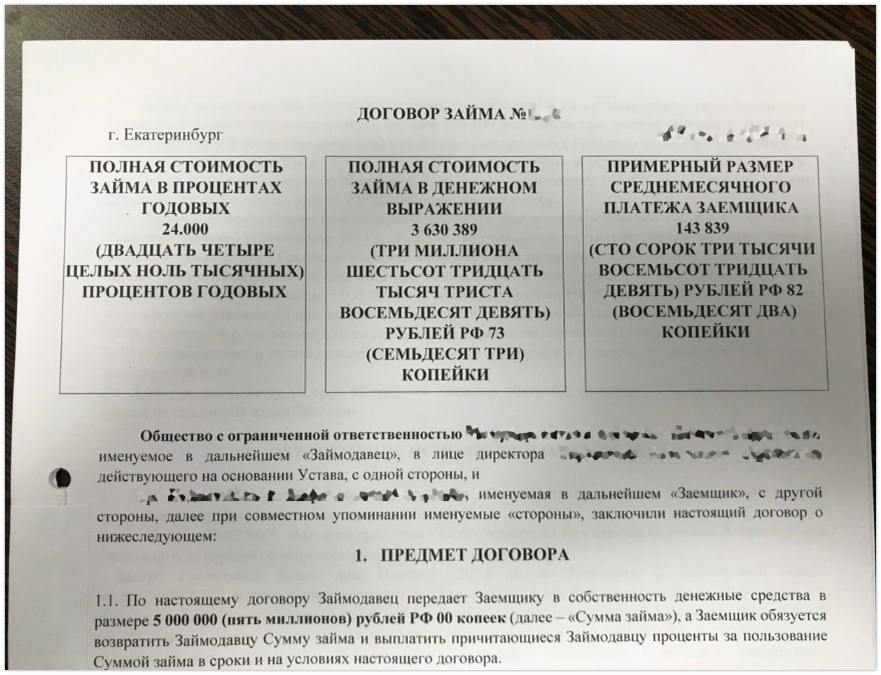

ПСК необходимо указывать на первой странице договора займа или кредита в квадратных рамках, площадь которой должна занимать не менее 5% от всего листа. Текст должен хорошо читаться, нельзя ничего скрывать.

У ПСК есть своя формула. Сходу в ней сложно разобраться:

В расчёт полной стоимости кредита входит несколько платежей. Очень упрощенно:

- по погашению основной суммы долга;

- по уплате процентов;

- иные платежи заемщика в пользу кредитора или третьих лиц, если такие условия есть в кредитном договоре;

- плата за выпуск и обслуживание электронного средства платежа;

- сумма страховой премии.

Подробности есть в 6 статье «Полная стоимость потребительского кредита» Федерального закона N 353-ФЗ.

Если в рекламе указано «кредит от 5% годовых», вероятнее всего, реальная стоимость кредита будет отличаться в несколько раз.

Берегите себя и своих близких.

Ставьте пальцы вверх, если хотите узнать, как сделать кредит дешевле — расскажем об этом в следующей статье.