С каждым годом в России открывается все больше и больше индивидуальных инвестиционных счетов (ИИС). Какие подводные камни ожидают начинающих инвесторов? - Рассмотрим в статье.

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) представляет собой тот же самый брокерский счет, но с определенными преимуществами для инвестора - это получение налоговых вычетов.

Напомню:

- Покупка активов на бирже осуществляется только через лицензированного брокера. Соответственно, брокерский счет - это своего рода прямой доступ инвестора к покупке или продаже ценных бумаг на фондовых рынках.

- Налоговый вычет представляет собой частичный или полный возврат суммы, уплаченной в качестве подоходного налога с заработной платы вашим работодателем за год.

Однако не все так просто. Вы должны быть в курсе главных особенностей индивидуального инвестиционного счета:

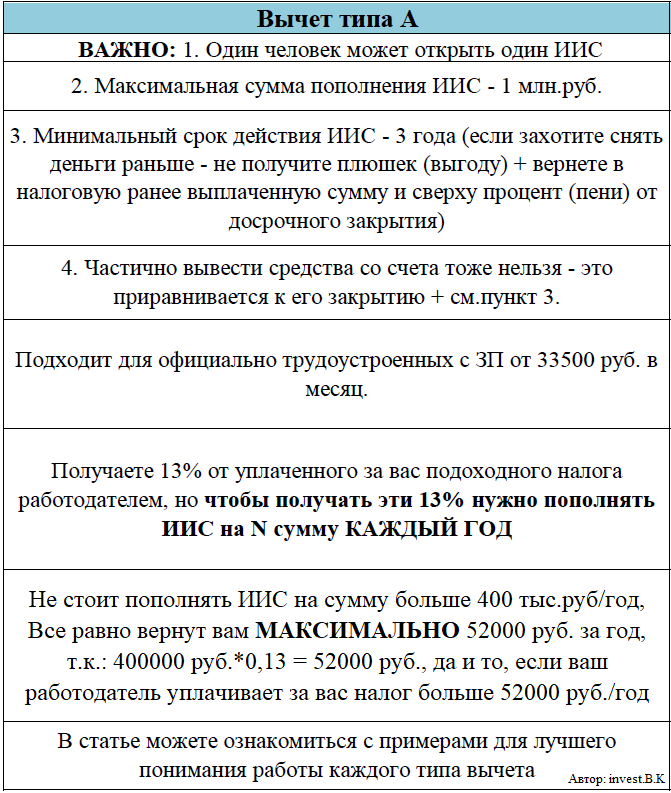

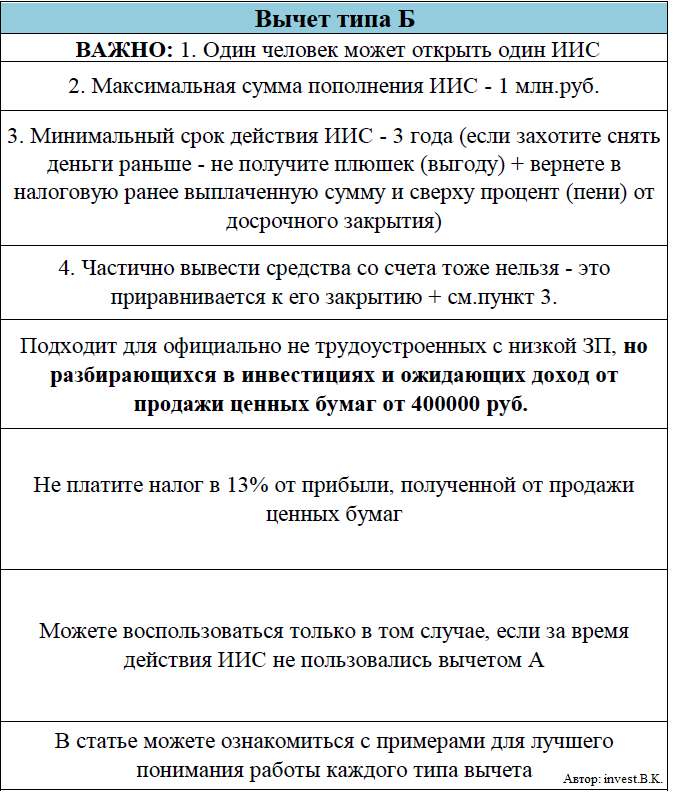

1 человек может открыть только 1 ИИС.

Минимальный срок действия ИИС - это 3 года.

Максимальная сумма пополнения ИИС за год составляет 1 млн руб.

Частичный вывод денег с ИИС не предусмотрен. Это означает сразу закрытие счета.

При досрочном закрытии ИИС налоговые вычеты не предусмотрены. Если вам ранее был перечислен вычет на банковскую карту, придется вернуть деньги обратно в ФНС и заплатить пени за весь срок с момента зачисления вычета. Пени рассчитываются по следующей формуле: (Сумма полученного вычета) * (ключевая ставка ЦБ /300)* (кол-во дней просрочки).

Теперь перейдем к налоговым вычетам.

Налоговый вычет - ТИП А.

Преимущество данного налогового вычета заключается в том, что инвестор получает от государства единоразовую компенсацию в случае открытия ИИС.

Максимальная сумма налогового вычета типа А составляет 52 000 руб.

Для оформления налогового вычета необходимо подать налоговую декларацию 3-НДФЛ в ФНС в течение последующих трех лет с момента открытия ИИС.

Если вы открыли ИИС в 2020 году, то подать документы в налоговую необходимо до апреля 2023 года включительно.

ТИП А подходит тем инвесторам, которые официально трудоустроены и имеют зарплату от 33,5 тыс. руб. в месяц.

В этом случае работодатель платит налоги в размере 13% (НДФЛ) с ваших доходов и вы можете рассчитывать на получение вычета типа А.

Чтобы получать налоговый вычет каждый год, необходимо пополнять ИИС каждый год.

Рассмотрим примеры.

Пример 1. В 2018 году вы открыли ИИС на сумму 200 тыс. руб. В 2019 году вы внесли дополнительно 400 тыс.руб., а в 2020 году еще 1 млн руб. При этом вы получаете стабильно белую зарплату в размере 50 тыс.руб. в месяц.

За год работодатель платит 12 * 50 тыс. руб. * 0.13 = 12 * 6,5 тыс. руб. = 78 тыс. руб. Поэтому вы можете ежегодно рассчитывать на получение налогового вычета до 52 тыс.руб.

Тогда вы можете претендовать на следующие налоговые вычеты.

- В 2019 году:

200 тыс. руб. * 0.13 = 26 тыс.руб.

- В 2020 году:

400 тыс. руб. * 0.13 = 52 тыс.руб.

- В 2021 году:

400 тыс. руб. * 0.13 = 52 тыс.руб.

Никакой ошибки в расчете вычета нет. Вместо 130 тыс. руб. (1 млн руб. * 0.13 = 130 тыс.руб.) вы сможете получить только 52 тыс.руб., так как максимальная сумма, с который может быть рассчитан налоговый вычет типа А, - составляет 400 тыс.руб.

Итого за 3 года вы получите налоговый вычет на сумму: 26 + 52 + 52 = 130 тыс. руб.

Пример 2. Вы открыли ИИС на сумму 400 тыс. руб. в 2020 году. В течение трех лет вы больше не пополняли ИИС. При этом вы получаете стабильно белую зарплату в размере 20 тыс.руб. в месяц.

За год вы заплатили налог с заработной платы в размере:

12 * 20 тыс.руб. * 0.13 = 31,2 тыс.руб.

Расчет потенциальной суммы вычета:

400 тыс. руб. * 0.13 = 52 тыс.руб.

Фактическая сумма вычета составит 31,2 тыс.руб.

Соответственно, в 2021 году вы сможете рассчитывать на вычет только в размере 31,2 тыс.руб., так как общий НДФЛ, удержанный с вашей зарплаты за 2020 год, равен этой сумме.

Налоговый вычет - ТИП Б.

Налоговый вычет типа Б освобождает от уплаты налога в размере 13% от прибыли, вырученной от продажи ценных бумаг.

ТИП Б подходит инвестору, который

- официально не трудоустроен или является пенсионером

- имеет маленькую зарплату

- хорошо разбирается в инвестициях и понимает, что ожидаемая прибыль от инвестиций составит более 400 тыс.руб.

На данный вычет можно рассчитывать в том числе, если инвестор еще не успел воспользоваться вычетом типа А.

Приведем пример.

Пример 1. Вы открыли ИИС на сумму 1 млн руб. в 2018 году и купили на эту сумму ценных бумаг. Спустя 3 года вы хотите закрыть ИИС и продаете все ценные бумаги на сумму 2 млн руб. Также за весь период действия ИИС вы не пользовались вычетом типа А.

Прибыль (доход) от продажи ценных бумаг составила:

2 млн руб. - 1 млн руб. = 1 млн руб.

Согласно законодательству вы должны заплатить в ФНС 13% от суммы полученного дохода, то есть 1 млн руб. * 0.13 = 130 тыс.руб.

Вы решаете воспользоваться налоговым вычетом типа Б и при закрытии ИИС сообщаете брокеру, что хотите воспользоваться данным вычетом. Таким образом, вы освобождаетесь от уплаты налога.

Важно! Если за время действия ИИС вы хотя бы 1 раз воспользовались вычетом типа А, то вычет типа Б вам не положен. Сочетать налоговые вычеты типа А и типа Б нельзя.

P.S. Если статья оказалась для вас полезной, ставьте лайки и подписывайтесь на канал. До новых встреч!