Срок кредитования - это срок между датой получения и датой возврата займа. Сколько по итогу придется переплатить напрямую зависит от срока кредитования.

Рассмотрим несколько вариантов кредитования по срокам:

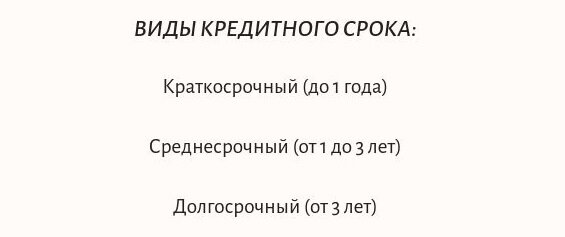

· Потребительский кредиты оформляются от 1 месяца до 5 лет. В зависимости от условий может предоставляться на более длительный и короткий промежуток времени. Некоторые банки позволяют выбрать продолжительность с точностью до месяца, а некоторые устанавливают определенный шаг выплат.

· Можно получить кредит наличными. При крупной сумме кредита требуются поручительство и подтверждение дохода. Срок такого кредита от 5 до 7 лет.

· Автокредит можно оформить до 7 лет, в некоторых случаях даже более 7 лет.

· Ипотечное кредитование является долгосрочным кредитом. Выдаются под залог недвижимости и могут достигать до 20 лет.

При определении срока кредита важнейшими факторами являются:

· финансовые возможности заёмщика (платёж должен составлять не более 40% от заработка в месяц)

· возраст заёмщика (заёмщик должен успеть выплатить кредит до наступления пенсионного возраста)

В случае досрочного погашения платежа сумма долга уменьшается, что приводит к экономии ваших средств. Если есть возможность погасить кредит досрочно-пользуйтесь!

Существует несколько ньюансов при выборе срока кредитования:

При оформлении минимального срока кредита для банка вы становитесь рисковым заёмщиком, банк вам может и вовсе отказать, т.к. платёж по кредиту становится большим и может занимать более 40 % вашего заработка.

Не стоит забывать, что, чем длиннее срок кредитования, тем меньше вам придется вносить ежемесячно, но при этом вы больше переплатите банку. Растягивать кредит нежелательно.

К выбору срока кредитования нужно подходить с умом. Просчитайте оптимальное время выплаты платежа и свои возможности и только после этого оформляйте кредит.

Поверьте, испорченная кредитная история и уж тем более потраченные нервы не стоят этого:))