Белорусский рубль пока "на коне". На горизонте одного квартала - никаких угроз.

Национальная валюта продолжила укрепление в апреле к основным торговым валютам, причем более существенными темпами в этом году. К доллару на 1,07%, к евро почти на 1,34%, к российскому рубли на 0,,69%. Тенденции движения в основных валютных парах сохранялись на протяжении всего квартала (см.Табл. ниже).

Курсовая динамика валют

BYN / US DBYN / EUR BYN / 100 RUB курс на 31/04/2019 2.1057 2.3889 3.2871 изменения за месяц , % -1.07 % -1.34 % -0.69 % изменения с начала года , % -2.5 % -4.71 % +4.87 %

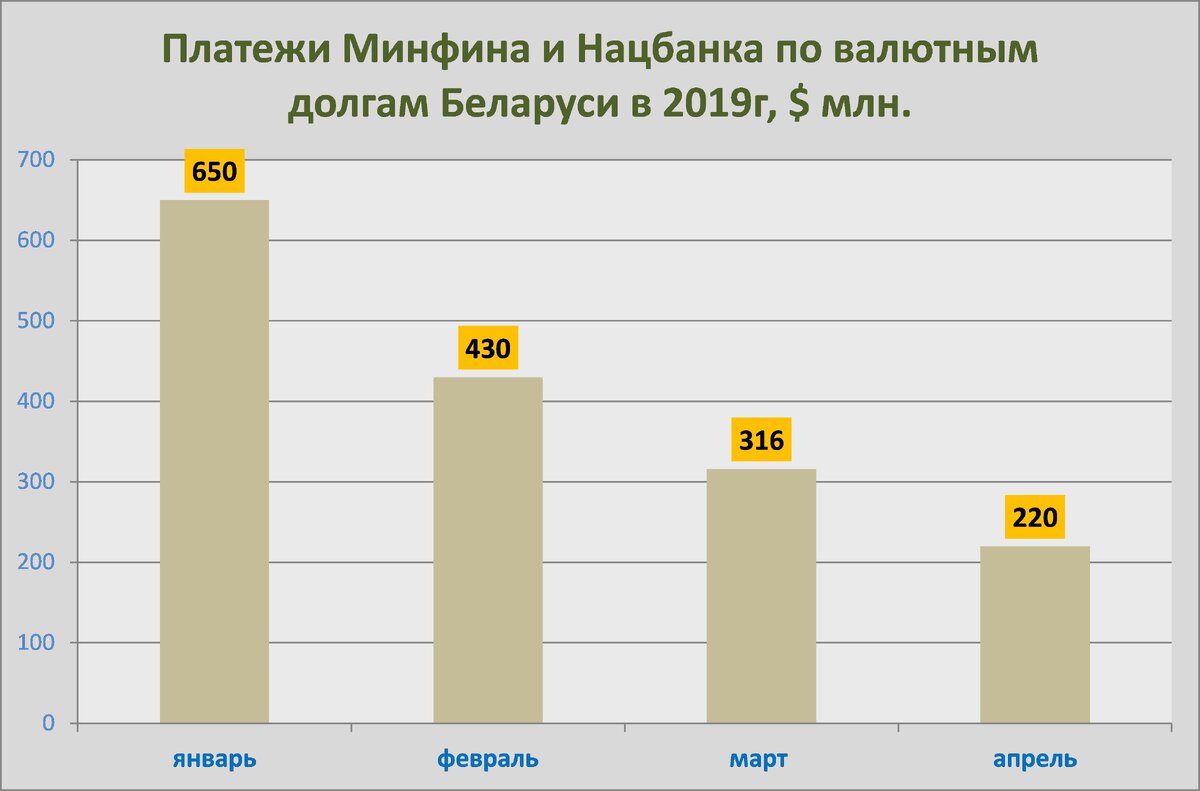

Минфин и Нацбанк погасили в январь-апрель 2019г валютных обязательств на $1,63 млрд (си Диаграмму ниже). По состоянию на 1 апреля 2019 года внешний госдолг Беларуси составил $16,6 млрд, сократившись за январь-март с учетом курсовых разниц на $0,3 млрд, или на 1,7%. При этом ЗВР продолжают расти и достигли на 1 мая уровня $7,57 млрд . За апрель 2019 года золотовалютные резервы выросли на 322,7 млн. долларов США (на 4,5 %) после роста в марте 2019 года на 150,5 млн. долларов США (на 2,1 %).

Смеем предположить , что значительную роль в увеличении ЗВР в прошедшем месяце сыграл Банк развития, разместивший евробонды на $500 млн. Хорошая часть этих средств наверняка легла на краткосрочный депозит в Нацбанке. Но далее , уже в начале мая $300 млн более плотно легли транзитом в резервы на счета Минфина через тихую сделку размещения ВГДО -261 (MF-LB-USD-0261) по прямому договору с эмитентом.

Продажа валюты на внутреннем рынке стала также важным источником поддержания валютного баланса. За один только апрель продано на всех сегментах $275 млн . За весь 1-ый квартал результат был только $230 млн.

Чистая продажа валюты на внутреннем рынке в 2019 г., $млн

1 кв апрель итого

предприятия-резиденты +40 +125 +165 физлица +41 +99 +140 нерезиденты +153 +47 +200

Все категории участников рынка выступили чистыми продавцами валюты. Впечатляет реакция резидентов +$305 млн. за месяц. Открытая позиция по белорусскому рублю нерезидентов - это в большинстве краткосрочные банковские операции, спекулирующие на рублевых инструментах. При ухудшении сложившейся конъюнкутры они побегут из рублей первыми.

С рефинансированием общей долговой нагрузки на текущий год в $4,1 млрд пока проблем не предвидеться. На подходе $800 млн от российских кредиторов ( кредит правительства и транш ЕСФР) . Покупатели-нерезиденты рублевых евробонлов Банка развития продадут $100 млн в мае. На наш взгляд, ближайшие три месяца будут низковолатильными и скучными.

Анализ основных валютных пар.

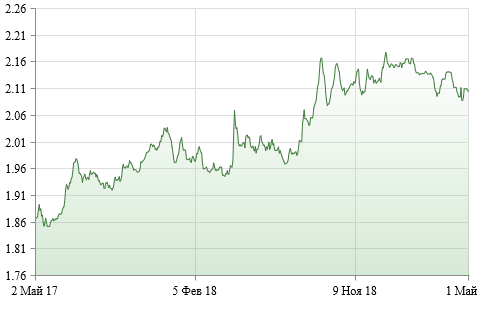

BYN / USD

Для начала, надо понимать , где сейчас оказался курс. Торговля идет у нижней границы среднесрочного диапазона. Это уровни регулятора и здесь он будет выкупать все предложение валюты : 2,10 +- пару копеек. Нацбанк добился своей цели, вынудив к продаже валюты основные группы ее владельцев (см. табл. выше) . На этих уровнях можно провести пару месяцев торговли , вытряхивая валюту из физиков и давая им временно заработать в рублевых инструментах. Ближе к осени двинут на верха, медленно и уверенно. Внешняя торговля проседает с начала года , а зарплаты продолжают рисовать : экономику не обманешь.

BYN / EUR

Экономические показатели еврозоны не впечатляют пока инвесторов. В апреле валютная пара EUR/ USD обновила минимумы года у отметки 1,11 и продолжает торговаться внизу полугодового диапазона. В мае в Европе парламентские выборы , а затем и смена главы центробанка. Может этот новостной фон раскачает рынок ? Несмотря на весь негатив, продолжаем верить в евро. Все флэты когда-то заканчиваются. Такой продолжительный период набора позиций должен дать хороший импульсный тренд. Ждем движения.

BYN / RUB

Несмотря на продолжающуюся санкционную риторику российский рубль не сдает позиции. Минфин продолжает активные продажи ОФЗ, значительную часть которых выкупают нерезединты , оказывая поддержку RUB. Российский рубль стал одним из лидеров по динамике среди стран с формирующимися рынками в апреле, чему способствовали рост цен на нефть и приток капитала. Участники рынка окончательно убедились в отсутствии рисков ужесточения денежно-кредитной политики развитых стран, а наблюдавшийся вплоть до начала мая прогресс в торговых переговорах США и Китая и хорошая макростатистика привели к росту спроса на рисковые активы.

На этом фоне валютная пара BYN / RUB немного притормозила свое восстановление. Падение белорусского рубля к российскому за четыре месяца сократилось до 4,9%. В общем курс на нужной траекторию движения для белорусских экспортеров.

Присоединяйтесь к нашему телеграмм-каналу t.me/belinvest4you