Как вы заметили уровень жизни в РФ потихоньку падает, и народ набирает кредиты. Такая беда и меня не обошла стороной. И всё более углубляясь в эту тему я решил в ней немного разобраться.

Наиболее востребованный продукт с рынка кредитования – кредит наличными или потребительский кредит. 💸 Если Вы думаете, что получить кредит наличными сложно, Вы не правы. Может быть, на первый взгляд кажется, что кредит наличными трудно оформить, но это не так.

Прикинув все за и против, я решил немного рефинансировать свою ипотеку за счет потребительского кредита. У меня осталось не такой уж и большой долг, всего 300 000 тыс. рублей примерно. По договору он мне выдавался на 13%, в далеком 2012 году. Большая часть уже выплачена.

👉 Связанная статья: Удивительно, но богатые платят меньше налогов чем бедные.

💱 Рефинансировать ипотеку я не вижу смысла, слишком мала сумма, а переплачивать за выдачу нового кредита и собирать справки по новой вообще нет смысла. Я решил взять потребительский кредит у одного известного банка. Вы его все прекрасно знаете. Сам я давно там уже клиент и пользуюсь многими продуктами оттуда.

Почему я стремился получить кредит наличными!❓ (Точнее это не совсем наличные, деньги переводят на карту) У кредита наличными есть определенные преимущества перед другими видами кредитования. Оформляя кредит, обычно вам не нужно даже объяснять зачем вам нужен кредит, и представлять документы, подтверждающие трату средств по назначению, не нужно.

Вы сможете потратить деньги, взятые в кредит, на любые нужды. Я же их решил потратить на ипотеку. Так сказать, перекредитоваться.

Получить кредит было действительно не сложно, достаточно было подать заявку, со мной связались и предложили кредит в 500000 под 18.9%!❗❗❗ не хилые проценты, да? ☺

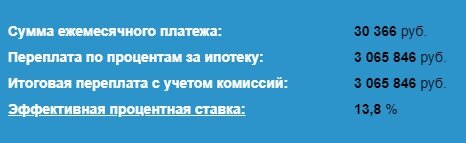

В принципе это не много для потребительского кредита в РФ, но в тоже время — это больше 13% для ипотеки, как мне казалось! Но, я сел за калькулятор и просто обалдел от результата! Если посчитать всю сумму, которую я брал в ипотечном калькуляторе, а это 2 400 000, то вроде как всё более-менее сходится с 13%:

При этом, если сейчас считать остаток 317 000, которые мне осталось выплатить. Получается какая-то ерунда.

Ниже остаток, который требуется выплатить, это скрин из личного кабинета.

Но если посчитать на кредитном калькуляторе, то ничего не сходится. 😓

Указываем все данные и остаток месяцев. Платежи получаются на порядок меньше.

Теперь указываем тоже самое, но с процентами моего банка. 💰

И что удивительно в этом случае цифры почти сходятся, в отличии от ипотечного кредита.

Почему так получается я не знаю. Если вы знаете, напишите в комментариях. Никаких страховок сверху в ипотечном кредите нет, в потребительском кредите от страховки я отказался. Или это обман? Или я что-то не понимаю.

Почему мне выгоднее получается заменить ипотечный кредит на потребительский.

Во-первых, получается экономия на суммах, во-вторых я смогу быстрее его гасить, так как получаю доход я понедельно, и я смогу вносить весь месяц, частично погашая кредит. В ипотеке я могу только раз в месяц вносить большую сумму для погашения.

Я не стал брать кредит на 20 месяцев я взял на 36 месяц уменьшив обязательный платеж до 11 076 руб. Конечно я не буду платить по 11 076 руб., а буду платить намного больше, сокращая сумму каждый месяц.

👉 Связанная статья: Теория капитала в книге "Капитал" Маркса (в комиксах 🤓)

Мои выводы. Почему потребительский кредит это круто.

Потребительский кредит по любому выгоднее любого другого, что автомобильного, что какого-то другого.

Вы можете отказаться от страховки. Например вам не надо будет платить огроменную страховку КАСКО или страховать жизнь. Тем более надо отказывать от страховки которую навязывает банк.

Обычно, Вам не надо объяснять зачем он вам нужен, и таскать кучу справок и искать поручителей. Особенно если вы уже клиент банка.

Вы можете оформить кредит наличными не только в валюте РФ, но и в евро или долларах. Сразу стоит отметить, что погашение задолженности будет происходить в той валюте, в которой Вы оформили кредит.

Вы можете гасить быстрыми темпами кредит, в меру своих возможностей, что сократит переплату в разы.

Он почему-то получается даже дешевле остатка ипотеки.

👉 Связанная статья: 4 вещи, от которых я советую отказаться, чтобы быть свободным

https://mbotanik.ru/hitrosti-kreditovaniya-kak-ya-zamenil-ipoteku-na-potrebitelskij-kredit/

-----------

Если у вас есть что добавить, обязательно пишите в комментариях. Помогите своими советами другим читалям!

Подписывайтесь, что бы не пропустить новые статьи для развития!

И ставьте лайк 👍, если информация была полезна. Репост, тоже приветствуется!