Человечество с давних времен знало разные виды рабства. Самое известное и простое, когда на твое поселение или даже твой город нападают чужеземцы и забирают в плен тебя и твоих близких, отнимая свободу и превращая захваченных людей в чью-то собственность.

Такая схема действовала много столетий и была отменена не так давно.

Но когда прямое рабство ушло и были подписаны законы его запрещающие, появилось "рабство" новое, более мягкое, можно сказать, добровольное.

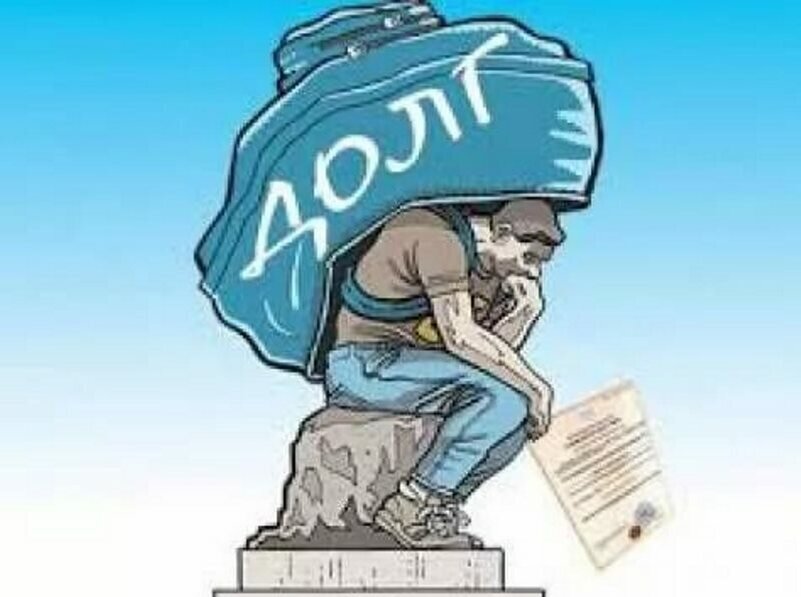

Речь идет о системе кредитования, которая стала активно использоваться как инструмент порабощения в наши дни.

Безусловно, ростовщики существовали всегда. И горе тем, кто попал в их кабалу. Но все-таки долг рассматривался как нечто негативное, как вынужденная мера.

Современные банкиры благодаря рекламе "заворачивают" долги в яркие обертки, пытаясь преподнести их как обычную часть жизни, утверждая, что это норма, что весь цивилизованный мир берет кредиты и не считает это зазорным. Наоборот, от кредитов этот западный мир почему-то богатеет, и люди там живут лучше, потому что сразу могут получить все то, что они хотят: купить машину одним нажатием компьютерной клавиши, благодаря ипотеке в 30 лет получить возможность жить в большом загородном доме.

И вообще кредиты укрепляют семьи! Ведь развестись, имея ипотечные обязательства гораздо сложнее.

Волна кредитования обрушилась на нашу страну лет 20 назад. И сегодня у современных россиян, которые, согласно Росстату, перекредитованы, никаких иллюзий относительно благополучной жизни "в ипотеку" не осталось.

Многие прекрасно понимают, что "кредиты" - это зло, но вынуждены играть по тем правилам, которые им предлагают. И сегодня в нашей стране осталось немного людей, которые никогда в жизни не брали кредитов.

Но все-таки такие люди есть.

И среди моих знакомых найдется таких добрый десяток. Интересно, что они абсолютно сознательно не берут кредиты.

И нельзя сказать, что у них высокий достаток. Нет. Эти люди работают в бюджетной сфере, также вынуждены постоянно искать подработки, однако если нужно что-то купить, то они откладывают деньги, а не берут их в банках.

Как они объясняют свое поведение?

Аргументы в целом похожи.

Во-первых, эти кредит-диссиденты утверждают, что в современном мире нет стабильности, поэтому нельзя быть уверенным в завтрашнем дне. Потерять работу, здоровье, семью, высокую зарплату в наше время элементарно. Поэтому если сегодня ты можешь зарабатывать 50 тысяч и отдавать 25 тысяч на кредиты, это не значить, что завтра ты будешь на это способен.

Во-вторых, для банков кредиты - это самые легкие деньги. А простым заемщикам приходится переплачивать за купленный в долг товар в 2-3 раза.

В-третьих, долгое накопление является определенной психологической целью, ради которой человек во многом отказывает в себе. В ситуации кредита, когда нужный товар приобретается сразу, радости от его получения нет, потому что расплачиваться за него придется очень долго. Совсем как в известном анекдоте: "Берешь чужие на время, отдаешь свои и навсегда".

И, наконец, последний аргумент связан как раз с той самой зависимостью. Взяв ипотеку, ты становишься уязвимым. Твоя квартира принадлежит банку, и если в месяц ты не отдашь ему дань в виде обязательного взноса, то тебя вместе с семьей выгонят на улицу, твой работодатель, узнав об ипотеке, будет больше эксплуатировать тебя, ведь он понимает, что ты не можешь лишиться источника дохода. Ты еще больше будешь зависеть от цен на продукты питания, ведь в бюджете все рассчитано, и нельзя потратить лишних 500 рублей на сахар и подсолнечное масло.

Аргументы верные. И люди, которые их высказывают, совершенно правы.

Но как быть тем, кто вынужден брать ипотеку, потому что по-другому вообще нельзя?

Им остается пожелать душевных и физических сил, терпения и хороших заработков, чтобы вовремя отдать долг и при этом не влезать в новый.

Но часто кредитами нас просто соблазняют, пытаясь "захватить в плен".

А разве нам это нужно?