Дисклеймер: в этой и следующих статьях я разберу основные глобальные тренды. Разбор постараюсь сделать максимально непредвзятым, но все, кроме фактов, которые будут выделены курсивом, - моё личное мнение и размышления, которые могут не совпадать с мнениями экспертов и другими личными мнениями.

В первой статье серии Глобальные тренды ближайших 10-ти лет я решил разобрать самые близкие мне тренды - инвестиционные, а также рассмотреть некоторые важные макроэкономические тенденции, которые скорее всего частично будут перекликаться с другими глобальными трендами.

На мой взгляд основные тренды в инвестиционной индустрии и макроэкономике следующие:

- Переток денег из активных в пассивные инвестиции

- Снижение комиссий

- Снижение качества корпоративного управления

- SPAC как вывод стартапов на биржу

- Век иллюзий, мошенничества и его конец?

- Рост количества и активности ритейл “инвесторов”, в том числе в России

- ESG инвестиции

- Цифровые инструменты (криптовалюты)

- Использование AI/ML в принятии инвестиционных решений

- Робоэдвайзеры

- Рост нематериальных активов

- Private equity забирает компании с биржи

- Снижение процентных ставок

- Замедление Китая

Рассмотрим тренды по порядку.

В первой статье я рассмотрю первые 5 трендов.

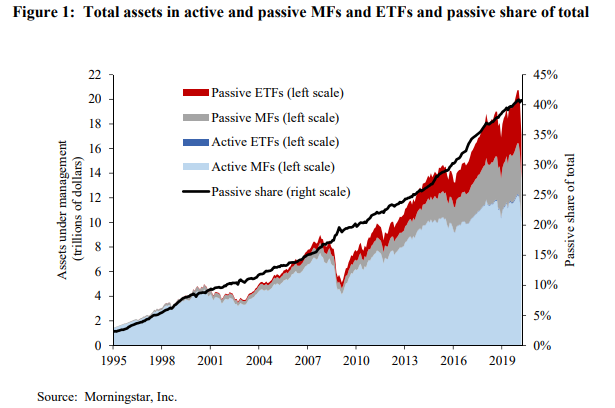

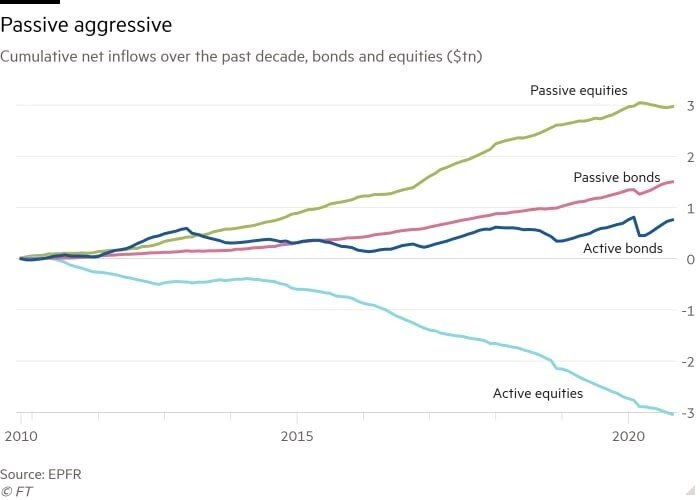

Тренд 1. Переток денег из активных в пассивные инвестиции

Причины тренда: Пассивные инвестиции стали выбором по умолчанию для большинства инвесторов из-за:

1) популяризации через литературу, советы инвесторов (Баффет, Богл и другие),

2) лучших результатов по сравнению с активными благодаря неоправданно высоким в среднем комиссиям активных управляющих (отсутствие сверхрыночной доходности после комиссии), популярности пассивных инвестиций -> росту цен на бумаги внутри инструментов пассивного инвестирования,

3) простоте использования и ликвидности (иллюзии ликвидности).

Инвесторы подумали и решили зачем что-то делать (выбирать менеджера, бумаги), если можно ничего не делать (покупать ETFы) и получать доходность лучше, чем в других случаях. Звучит разумно и действительно разумно, но к сожалению работает до определенного момента.

Перспективы в ближайшие 10 лет: Пассивные инвестиции продолжат получать большую долю активов инвесторов по двум основным причинам:

1) переход наследства от бэбибумеров к миллениалам. Миллениалы в большинстве случаев выбирают пассивные инвестиции, то есть большая часть денег бэбибумеров из активных фондов пойдет в пассивные фонды;

2) дальнейшее отставание многих активных менеджеров от индексов. Многие инвесторы, в том числе институциональные (управляющие, которые сами под риском увольнения при отставании от бенчмарка) буду уходить от активных менеджеров из-за их отставания от индексов. Индексы будут обыгрывать активных управляющих благодаря дальнейшему притоку в индексные фонды.

Конечной точкой будет формирование очень “тонкого” рынка, где включение в индексы будет значить огромный рост, а исключение - такое же падение. Акции будут расти и падать вместе под воздействием притоков/оттоков. Это видно уже сейчас, степень взаимодвижения (co-movement) акций в основных индексах очень высокая. Так в марте при оттоке из акций падали акции абсолютно всех компаний вне зависимости от влияния коронавируса на экономику компании.

Влияние тренда:

1) Снижение “эффективности” рынка из-за меньшего количества активных денег и экономии оставшихся активных фондов,

2) Снижение комиссий активных фондов - снижения доходности этого бизнеса и экономия на аналитиках,

3) Снижение ликвидности на рынке! - активные деньги больше вовлечены в покупку и продажу, снижение количества активных денег приведет к снижению ликвидности (уже привело), что означает повышенную волатильность при больших притоках/оттоках денег,

4) Концентрация индустрии управления активами - экономия и уход слабых игроков будут способствовать концентрации денег у крупных игроков,

5) Ухудшение корпоративного управления - пассивные фонды мало вовлечены в управление компаниями (на это нет времени/денег),

6) Средние оценки компаний будут расти, индексы будут расти, пока в пассивные фонды будут идти деньги, так как пассивные фонды являются покупателями/ продавцами по любой цене. Приток означает увеличение средних оценок компаний, отток снижение. (Mean-inflation instead mean-reversion),

7) Дорогие компании будут дорожать сильнее, чем больше вес в индексе и чем меньше желающих продать акции, тем сильнее будут расти оценка компании,

8) То что недавно дорожало будет дальше дорожать, притоки в пассивные фонды создают моментум - трендовые (моментум) стратегии должны работать,

9) Оценки некоторых компаний длительное время будут оторваны от реальности. Включение Tesla в индекс с большим весом способно поставить точку на шортистах акций компании. Long/short стратегии будут иметь меньше смысла, так как умных денег будет меньше. (Long/short в последние годы работают очень плохо).

10) С учетом “новой технологической экономики”, важности нематериальных активов и роста оценок растущих компаний, а также тупых пассивных денег мотивация запампить какую-то нерабочую/убыточную компанию в индекс и заработать на этом будет огромной. Уверен увидим десятки примеров компаний, как Nikola, где отсутствие выручки у компании не помеха для 11,5 млрд. долларов. Очень похоже на .com манию, когда Ларри Эллисон создал практически пустой сайт HeyIdiot.com и люди спрашивали о том где можно купить акции этого сайта.

Аналитики готовившие доклад для ФРС видят следующее влияние тренда:

Они считают, что увеличивают риски финансовой стабильности стратегии с левериджем и увеличение концентрации в индустрии управления активами. Влияние изменения оценок, взаимодвижения и волатильности на риски финансовой стабильности по мнению аналитиков неоднозначно.

Как использовать тренд в свою пользу?: (начнем с того что лучше не делать)

1) Не тратить время и деньги чтобы попасть на работу в традиционный asset management. Работы будет меньше и зарплаты ниже.

2) Не инвестировать в активы, которые не будут включаться в индексы (из-за формы или других причин) по причине того что они дешевые и в надежде, что будут дороже. Это касается в первую очередь LP (limited partnership), которые торгуются на бирже. Достаточно популярное явление - инвестиции в эти инструменты в надежде на рост оценки - не работает и скорее всего работать не будет. Для получения дохода (дивидендов) LP тоже не очень подходят из-за налоговой неэффективности. Если какие-то активы начнут исключать из индексов по этическим или ESG соображениям, то это будет причиной их недооценки и скорее всего длительной, поэтому в них стоит инвестировать, как в непубличные предприятия - с надеждой на доходы, либо выход (выкуп мажоритарием, PE фондом или другой компанией (M&A)).

3) Не шортить пузыри, не шортить рынок когда он растет. Не использовать long/short стратегии.

4) Быть готовым к высокой волатильности и цена на активы, оторванным от реальности. Можно подумать как заработать на этой волатильности (опционы).

5) Покупать качественные растущие активы по разумной цене на общерыночной распродаже - пока тренд будет продолжаться эти активы будут сильнее всех расти в цене, так как сильнее всех растут фундаментально в стоимости и будут получать все больший вес в индексе

6) Классический value investing будет больше работать на рынках обделенных большими потоками пассивных фондов (Россия, Европа), на них можно покупать дешевые активы в надежде на переоценку. Заниматься таким в США не стоит. Не стоит также и удивляться когда это дальше не будет работать.

7) Использовать трендовые стратегии на индексных активах.

8) Искать компании, которые будут пытаться попасть в большой индекс и стараться их купить на ранней стадии роста при этом быть готовым быстро выйти если что-то пойдет не так.

9) Прогнозировать индексные включения/исключения, как фактор переоценки компании

Итоговый комментарий: К чему в итоге приведет этот тренд и когда он закончится прогнозировать сложно. Один из возможных сценариев - это инфляция, рост ставок и акции перестают быть лучшим вариантом - из акций идет отток и рынок просто ломается, так как покупателей пассивного оттока на рынке нет - здесь покупателем может быть ФРС или сами компании, одно можно сказать точно первоначальное падение при таком сценарии будет очень сильным. Мне кажется мартовский обвал - это репетиция вот такого возможного оттока. Скорее всего ФРС понимает это и будет держать ставки низкими несмотря на всплески инфляции. Дальнейший приток в пассивные фонды означает дальнейший рост оценки рынка, а значит акции США в ближайшие годы, скорее всего, будут выше чем сейчас вне зависимости от фундаментальных причин. Это не отменяет возможные резкие падения в случае оттоков средств из фондов по тем или иным причинам, но (без изменений в процентных ставках) эти падения будут выкупаться.

Рынок пассивных инвестиций и буйство вокруг техов создаст максимальные возможности для мошенников - создать нерабочий растущий, как минимум по документам или внутренним метрикам, “бизнес” с большими перспективами с целью разогнать капитализацию и продать его индексным фондам. Похожие идеи уже активно продвигаются.

Об этом тренде и том как он влияет на рынок поведал широкому кругу инвесторов Mike Green, главный стратег Logica Fund. Если хотите больше узнать о тренде можете послушать подкасты с Майком, также рекомендую следующие статьи:

https://www.osam.com/Commentary/upside-down-markets

https://www.logicafunds.com/policy-in-a-world-of-pandemics

Тренд 2. Снижение комиссий

Факт: Четыре крупных брокерских компании из США объявили об отказе взимать плату за онлайн-сделки по акциям на фондовом рынке. Это Interactive Brokers, Charles Schwab, TD Ameritrade и E-Trade. Популяризатором нулевых комиссий стал сервис Robinhood. Нулевые комиссии вводят и провайдеры ETFов. Активы самого популярного фонда Fidelity без комиссий выросли с момента запуска (август 2018) с 750 млн долларов до 6 млрд. долларов.

Причины тренда: Популярность пассивных инвестиций и того что одним из главных факторов успеха долгосрочных инвестиций являются низкие комиссии - переток средств в фонды с более низкой комиссией - борьба фондов за средства клиентов и последовательное снижение (отмена) комиссий. Инвестиционные компании стараются придумать другие способы заработать на клиентах, так например в Robinhood основной заработок это оплата за поток заявок (payment for order flow, PFOF). Получив заявку от клиента, Robinhood не исполняет ее на бирже, а поручает ее выполнение какому-нибудь крупному брокеру: кто больше предложит за посредничество. Тот выполняет ее так, чтобы получить небольшую прибыль на спреде, и делится процентом с этой прибыли с Robinhood. Главным покупателем потока заявок являлся Citadel миллиардера Кена Гриффина. На самом деле для Citadel во многом интерес представляет не заработок на спреде, а получение информации о потоке заявок, на основе этой информации Citadel может извлекать прибыль другими способами.

Перспективы в ближайшие 10 лет: Снижение комиссий привлекает больше людей в пассивные инвестиции, а также платформы без комиссии Robinhood. Думаю, что те кто в США еще не снизил/убрал комиссии будут убирать их, либо уходить с рынка под действием оттока клиентов. Конечно ниже нуля комиссии снизить нельзя, поэтому снижение в какой-то момент закончится, но обратный эффект (рост) будет вряд ли.

Влияние тренда:

1) Переток в пассивные инвестиции со всеми вытекающими последствиями,

2) Укрупнение брокеров/инвестиционных компаний и снижение их количества,

3) Снижение количества персонала и зарплат в отрасли asset management и переход к алгоритмам,

4) Снижение количества профессиональной аналитики, эффективности рынка, качества корпоративного управления, алгоритмизация многих решений,

5) Концентрация индустрии управления активами - экономия и уход слабых игроков будут способствовать концентрации денег у крупных игроков. Крупные и эффективные игроки выиграют за счет снижения конкуренции и укрупнения, остальные проиграют,

Как использовать тренд в свою пользу?:

1) Включать в портфели вероятных победителей. Можно смотреть в сторону: S&P Global Inc (SPGI), BlackRock Inc (BLK).

2) Не инвестировать в вероятных проигравших - нужно следить за потоками.

3) Не искать работу в asset management.

Тренд 3. Снижение качества корпоративного управления

Факт: Пассивные фонды активно используют аутсорсинг корпоративного управления - акционеры не вовлечены в управление компанией.

Вводятся различные стандарты корпоративного управления по которым определенный процент членов совета директоров должен представлять то или иное меньшинство. Сооснователь сайта Reddit, муж известной чернокожей теннисистки Серены Уильямс, Алексис Оганян в разгар протестов объявил, что уходит из совета директоров компании и просит совет заменить его чернокожим кандидатом. Позорный список компаний США без чернокожих директоров опубликован здесь 2019 Companies Without Black Directors.

Причины тренда: Главная причина снижения качества корпоративного управления - рост доли в акционерах пассивных фондов, которые не голосуют, либо используют аутсорсинг корпоративного управления. Далее, идут различные дискуссии о том что среди директоров должны быть представители “меньшинств”, что приводит к выбору директоров не исходя из опыта и способностей, но по расовым/гендерным и прочим критериям. При слабом совете директоров менеджмент компании получает большую власть, которую может использовать себе во благо, а не во благо инвесторов.

Перспективы в ближайшие 10 лет: Снижение качества корпоративного управления продолжится под влиянием роста пассивных инвестиций, снижения комиссий и ввода сомнительных стандартов корпоративного управления.

Влияние тренда:

1) Увеличение влиятельности менеджмента компании и возможности менеджмента строить империю, а не зарабатывать для акционеров,

2) Корпоративное управления для рядового инвестора становится еще важнее и этому стоит уделять внимание при анализе компаний,

3) Компании с долгосрочным горизонтом планирования и крупными ключевыми инвесторами (владельцами) будут выигрывать благодаря слабости/плохом управлении других компаний,

4) Разрушение многих компаний из-за плохого корпоративного управления,

Как использовать тренд в свою пользу?:

1) Включать в портфели компании с менеджерами-собственниками и хорошим корпоративным управлением - правильными стимулами.

2) Больше анализировать менеджеров и стимулы в компаниях.

3) Больше анализировать крупные сделки компаний.

Тренд 4. SPAC как вывод стартапов на биржу

Факт: Количество IPO SPAC в 2020 году более чем в 2 раза превысило показатель 2019 года. SPAC используют инвесторы для вывода на биржу молодых компаний, подобно Virgin Galactic или Nikola, которые скорее всего не продались бы на IPO или нуждаются в деньгах на развитие бизнеса.

Причины тренда: Большой ажиотаж относительно стартапов, венчурных инвестиций и компаний роста среди инвесторов привел к тому, что инвесторы раскупают компании без прибыли, денежного потока и иногда и без продукта и выручки.

Перспективы в ближайшие 10 лет: Пока миллиарды долларов не будут сожжены, подобно 90-м (когда тоже был бум SPAC) этот инструмент будет активно использоваться инвесторами, ведь спонсоры SPAC могут хорошо заработать в случае удачной (интересной) сделки. SPAC помогает небольшим компаниям быстро получить листинг на бирже, а также деньги на развитие, будут и успешные SPAC. Но мы помним 7 худших слов в мире инвестиций: “too much money chasing too few deals”. Хороших целей для SPAC в ближайшее время вряд ли будет много.

Влияние тренда:

1) Увеличение количества компаний новой экономики на бирже,

2) Финансовые потери инвесторов от вложений в такие компании будут серьезными,

3) Интерес ритейл инвесторов из-за волатильности SPAC после объявления сделки.

Как использовать тренд в свою пользу?:

1) Инвестировать в SPAC крайне выборочно или не инвестировать в SPAC.

2) Создать компанию для вывода на биржу через SPAC.

Тренд 5. Век иллюзий, мошенничества и его конец?

Факт: «Мы живем в золотой век мошенничества» - Джим Чанос. Отличительными чертами современного рынка ценных бумаг являются повсеместная эйфория, страх упустить возможность заработать и «трампистская» политика, основанная на постправде. Все это создает условия для обмана инвесторов, считает Чанос. 2 недавних крупных мошенничества на фондовом рынке - китайская Luckin Coffee и немецкий финтех Wirecard.

Причины тренда: Большое количество дешевых денег, плохая работа аудиторов, большая значимость нематериальных активов и как следствие более высокие оценки компаний без активов, которые можно однозначно оценить.

Перспективы в ближайшие 10 лет: В ближайшие годы тренд скорее всего продолжится, так как несмотря на недавние упомянутые скандалы к аудиторам вопросов не так много, а у многих инвесторов это вызвало только неприязнь к китайским компаниям в США, но серьезных выводов сделано не было. В определенный момент тренд развернется и возможно аудиторы будут аудировать больше информации, подаваемой инвесторам. Возможно если все случаи будут попадать на определенного аудитора большой четверки этот аудитор прекратит свое существование, как сакральная жертва.

Влияние тренда:

1) Увеличение количества мошеннических компаний, манипулирование, в первую очередь, не аудируемой информацией,

2) Миллиарды долларов потерь инвесторов от вложений в различные модные компании,

3) Ужесточение стандартов отчетности и аудита,

Как использовать тренд в свою пользу?:

1) Внимательно самостоятельно изучать отчетность компаний, при наличии несостыковок, какие были у Wirecard, обходить стороной.

2) Меньше доверять оперативным (не бухгалтерским) данным, сравнивая их с отчетностью.

3) Шортить мошеннические компании с умом (через спреды опционов, при наличии катализатора, а не в прямую акции).