Начну с того, что я часто «наблюдала» за «прогрессивными» людьми, которые расплачиваются не банковской картой, а смартфоном (с поддержкой NFC). Наблюдала я за ними, конечно же не специально, а вынужденно - стояла в очереди за ними и ждала пока они: достанут смартфон, произведут какие-то манипуляции с ним, потом по несколько раз прикладывают (в половине случаев «что-то идёт не так», они суетятся, упорно втыкают в смартфон)... в общем - созерцала их «позёрство» в ожидании своей очереди.

Оплату смартфоном, иначе как позёрство (а в половине случаев, соответственно, «позОрство») я не воспринимала... но ИХ становилось всё больше и больше :)

В какой-то момент мне стало интересно - «может я чего-то не понимаю» и это действительно удобно (если не в «борьбе за распознавание смартфона терминалом», то в чём-то другом)... и я решила настроить NFC на своём смартфоне.

Некоторое время я честно пыталась «привыкнуть» к оплате смартфоном вместо банковской карты... сначала было не просто - т.к. при сумме превышающей 1000 рублей надо было вводить пин-код на смартфоне (а это бывает очень неудобно когда в одной руке смартфон, а в другой покупки)... потом, похоже, «они там что-то поменяли» и пин-код стал запрашиваться на терминале.

И вот я уже «привыкла» платить смартфоном (прониклась всеми нюансами), но всё равно было как-то неудобно:

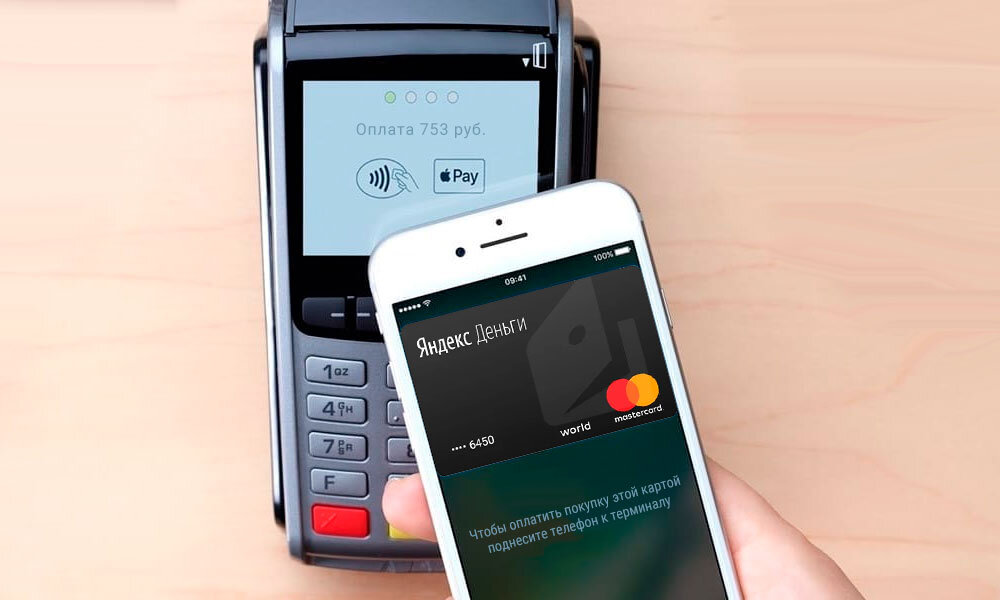

- Всё же смартфон это личное, а оплата на кассе - действие публичное. Ладно если разблокировка не по пин-коду, а отпечатком пальца или по лицу, но после разблокировке на экране часто активна переписка в месседжере или список контактов - всё это могут увидеть соседи по очереди или кассир - оно мне надо?

- Смартфон «по форме» заточен под звонки и переписку - всё время приходится его «возить» по терминалу (в поиске «контакта NFC») или «стучишь» им (если терминал с «бортиком» над клавиатурой)... в общем - оплатить «с первой попытки» получается не часто.

- Выше описанные «квесты» с разблокировкой и удачным прикладыванием» усложняются если телефон в закрытом чехле.

В какой-то момент я решила «с меня хватит» и решила вернуться к оплате обычной пластиковой картой. Но совсем отказываться от Яндекс.Денег уже «не вариант» (денежки с Дзена капают и надо как-то их тратить, а переводить деньги с электронного кошелька на «обычную» карту - коммисию платить «жаба душит»).

Поэтому я решила заказать пластиковую карту Яндекс.Денег

Благо стоит она всего 200 рублей, выдаётся на три года и не требует ежемесячных платежей за обслуживание (информирование об операциях по кошельку и по карте бесплатное: оповещения в приложении и на е-майл), да ещё и практически безусловный кэшбек в 1% (мелочь, а приятно)... сплошные плюсы.

Но есть и недостатки:

- ограничение на снятие наличных (10 тыс. рублей в месяц без коммисии).

- высокие комиссии на переводы.

Но эти «недостатки» для меня не так важны - больших денег (для обнала) в Яндекс.Кошельке у меня не водится и регулярные денежные переводы я ни кому не делаю.

Кстати, доставку карты я заказала Почтой России (чтобы не тратиться на курьера), в мой город она была доставлена примерно за неделю (вместе с выпуском).

Карту из конверта нужно активировать в приложении (буквально «одним нажатием») и задать пин-код, а так же не забыть раписаться на оборотной стороне.

Имеется инструкция, но «кто их читает» :) Тем не менее - там всё просто, удобно и понятно написано + сдобрено QR-кодами.

Так же прилагается бланк заявления работодателю о переводе зарплаты на карту Яндекс.Денег (хорошая попытка, но нет ;)).

И, самое главное :) , набор весёленьких стикеров.

я «слишком стара для этого...» , но всё же соблазнилась:

Вот, собственно, и всё - теперь пользуюсь в оффлайне нормальной пластиковой картой и не испытываю ни каких проблем/неудобств... а оплата смартфоном, для меня, так и осталась бессмысленным позёрством.