С 2021 году ставки НДПИ для многих ДПИ были проиндексированы в 3,5 раза с помощью Крента. Это обстоятельство открывает возможность необычного способа снижения налоговой нагрузки на предприятия. Но он подойдет лишь тем, кто оценивает ДПИ по расчетной стоимости.

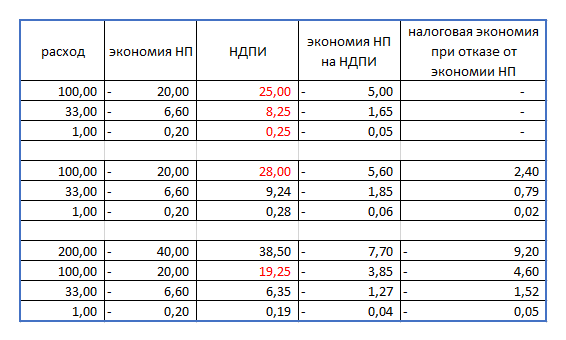

Суть этого способа заключается в том, чтобы прекратить учитывать добычные расходы в налоговой базе по налогу на прибыль. Отсутствие добычных расходов одновременно увеличит налог на прибыль и снизит НДПИ. При ставке выше 25% - это выгодно.

Насколько это юридически корректно: не получится ли так, что неучет расходов в налоговой базе по налогу на прибыль не дает основания для неучета этих расходов для целей НДПИ?

Тут впору вспомнить очень старую судебную практику по ЕСН. Налогоплательщики, которые не учитывали выплаты работникам в расходах по налогу на прибыль не должны были облагать их ЕСН. Налоговые органы возражали против этого, но суды поддерживали подход налогоплательщиков:

В соответствии с п. 3 ст. 236 НК РФ выплаты и вознаграждения работникам не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

Из смысла приведенного выше положения закона следует, что законодатель не связывает объект налогообложения по ЕСН с отнесением произведенных выплат к расходам, которые налогоплательщик в силу закона о налоге на прибыль имеет право отнести на затраты, уменьшающие налогооблагаемую базу по налогу на прибыль.

В гл. 26 НК РФ нет точно такой же нормы, но в п. 4 ст. 340 НК РФ сказано, что расчетная стоимость ДПИ определяется налогоплательщиком на основании данных налогового учета. При этом необходимо применять тот порядок признания доходов и расходов, который налогоплательщик применяет для определения налоговой базы по налогу на прибыль организаций.

Если в налоговом учете не будет добычных расходов, то в расчетную стоимость они не попадут. Соответственно, единственный вариант противодействовать этому способу оптимизации НДПИ – доказывать, что права не учитывать расходы в налоговой базе по налогу на прибыль у налогоплательщиков отсутствует.