В 2022-ом информационное пространство в России в целом и в инвестиционной среде в частности бурлило от вбросов по теме национализации.

Национализации, которой все так боялись, не случилось, а случилось почти все то, о чем писал в то время. Например, вот тут:

Коротко:

- Газпром с рекордной прибылью ободрали как липку, оставив инвесторам менее 25% чистой прибыли (половину государство забрало единоразовым налогом, еще половину от половины то же государство дивидендами получило).

- Изменили НДПИ и ряд других налогов + ввели windfall tax ("единоразовый" добавочный налог на прибыль).

- Начали и продолжают процесс приватизации.

- Переставили цену в отраслях, где долгие годы была стагнация (самое очевидное из замеченного обществом - яйца и топливо).

Можно было бы продолжать, но смысла нет. Как и писал - государство решает свои проблемы без кардинальных мер, пользуясь всем имеющимся инструментарием.

"Налоги повышать не будем" ©

Но вот добрались до одной из самых глобальных тем - увеличения постоянной налоговой нагрузки для всех, а именно:

- Увеличение налога для бизнеса с 20% до 25%.

- Прогрессивной шкалы налогообложения для физиков.

Детали пока прорабатываются, но после заявлений В.В.П. очевидно, что в той или иной форме все это будет принято:

В.В.П. рекомендовал ГосДуме совместно с Правительством до 31 июля 2024 года внести правки в налоговое законодательство, чтобы добиться справедливого распределения налоговой нагрузки с учетом размеров доходов налогоплательщиков. (© Reuters)

И вот я задумался, что же за реальность нас ждет на горизонте уже этого года.

Честно говоря, то, что я понимаю - меня не радует. Прежде всего в теме инвестиций:

1. Налог для бизнеса вырастет на 25% - с 20% до 25%. Значит, снизится чистая прибыль, значит, снизится инвестиционная программа и дивиденды.

Тут надо отметить, что даже 25% - не фатально. На рынках США и Европы налоги еще больше и временами доходили даже до 90% (давно дело было), но на западных рынках другая культура корпоративного управления.

В частности, на западных рынках компании вкладываются в настоящий байбек и погашают акции на регулярной, ежегодной основе. То есть ценность акций постоянно растет или как минимум поддерживается. Разумеется, есть исключение из правил, но на то они и исключения, что большинство на них не равняется.

У нас же люди сидят от дивидендов до дивидендов, гадая, какими же будут следующие дивиденды. И радуются лже-байбеку под программу мотивации/вознаграждения, хотя для акционеров, инвесторов - это означает, что у них прибыль забрали и отдали ее работникам/сотрудникам, и, что гораздо чаще и хуже - топ-менеджменту, который и так не обижен финансово.

В общем, рост налоговой нагрузки на бизнес при том, что отдача на инвестиции не увеличится - не слишком позитивный сценарий для российского рынка акций.

А что с отдачей на инвестиции?

2. Я могу ошибаться, но у меня сформировалось ощущение, что 2023 стал рекордным для большинства компаний.

Многие отрасли уже ушли в область, которая не представляется инвестиционно привлекательной. Например, такой отраслью являются удобрения - дно цикла, цены на продукцию на дне, налоги (и пошлины) уже повышены. То же самое происходит в цветных металлах (НорНикель). Аналогичным образом обстоит дело в деревообработке - дно цикла, хотя сюда налоги не добрались, напротив, есть послабления.

2023 стал рекордным для банковской отрасли и сектора застройщиков. Будет ли 2024 столь же успешным? Очень сильно в этом сомневаюсь. Способов и условий для "спекуляций" (единоразовая прибыль) для банков осталось не много. Застройщики все сильнее ощущают 16% ставку ЦБ и борьбу регулятора с недобросовестным использованием льготной ипотеки.

Не поймите меня не правильно. Я уверен, что банки вроде ТКС Холдинг и МТС Банка вырастут и в этом году. Склоняюсь к тому, что Сбер покажет как минимум результаты не хуже 2023-го, равно как и Совкомбанк может дотянуть до показателей прошлого года, хотя менеджмент рекомендовал не ожидать повторения. Также, я считаю, что Самолет снова продемонстрирует сильную динамику роста бизнеса за счет масштаба стройки и быстрого реагирования на все изменения.

Но во всех случаях речь идет не о чистых отраслевых показателях, а о различных связанных сферах и альтернативных бизнес-решениях, точках роста, которые находятся за пределами основного бизнеса в частности и отраслей в целом.

Скажем, тот же Сбер продолжает закрывать офисы (сокращение издержек, ведущее к росту прибыли) и продолжает внедрять свой недоИИ (современный ИИ - это просто натренированная нейросеть, без признаков реальной разумности), что заменяет дорогой человеческий труд дешевым машинным трудом. Это просто пример.

В нефтянке 2023 не был рекордным, хотя стал таковым, например, для Лукойла. При этом нужно понимать, что в отрасли множество рисков, в том числе связанных с экспортом и безопасностью (а для нас это означает работоспособность, то есть генерирование денежного потока) НПЗ.

К тому же, из-за уже случившихся изменений налоговой системы сейчас российские нефтяники зарабатывают больше не когда цена нефти растет (как было раньше), а когда рубль слабеет. Когда нефть растет, а рубль не слабеет - нефтяники наоборот платят больше налогов.

Опять же, можно долго продолжать. Но если уже подытожить, пока 2023 год видится годом пика доходностей крупного бизнеса в разных отраслях. Рост возможен, но не во всех отраслях и тем более не во всех компаниях.

Кроме того, что налоги вырастут для бизнеса, налоги вырастут и для физиков.

Допустим, что ставка налога вырастет так, как прежде обсуждалось - для россиян с доходом более 1 миллиона рублей в год НДФЛ может быть повышен с 13% до 15%, а с доходами более 5 миллионов рублей в год - с 15% до 20%.

Для понимания, такое изменение налоговой ставки может затронуть 20 миллионов человек и позволит собрать дополнительно свыше 2 триллионов рублей в год в федеральный бюджет. В 2023 году НДФЛ принес бюджету 6,5 триллионов рублей.

И тут есть вопрос:

- Попадут ли в графу доходов купоны по облигациям и дивиденды по акциям, то есть инвестиционный доход?

Судя по тому, как налоговая начала (для себя, в тестовом режиме) считать доходы физических лиц - инвестиционный доход уже объединили с основным доходом.

Получается, частные инвесторы могут столкнуться с ростом налога на инвестиции.

Кроме того, пока не очень понятно, по какой ставке будет считаться тот налог, который сами компании уплачивают при выплате дивидендов.

Наконец, смысл не только в номинальном увеличении налогов, но и в более эффективной их собираемости:

Замминистра финансов Алексей Сазонов заявил о необходимости сокращать количество схем по заниженной уплате налога на доходы физических лиц (НДФЛ).

Иными словами, хотят закрыть лазейки в виде зарплат в конвертах и прочих способов обхождения уплаты налогов.

В результате мы можем стать свидетелями киноленты "Тройной удар", фильм первый:

1. Налог на прибыль компаний вырастет.

2. Налог на выплачиваемые дивиденды вырастет.

3. Налог на получаемые дивиденды вырастет.

Компании, в таких условиях, могут начать занижать чистую прибыль и чаще отказываться от выплаты дивидендов. Хотя в нормальном рынке должен был бы реализоваться западный сценарий, когда компании больше денег тратят на выкуп и погашение акций, чем на дивиденды. Но, сомневаюсь, что этот вариант приживется в российских реалиях.

И я не говорю, что все будет плохо, что все пропало. Но пока все выглядит не слишком позитивно в контексте ближайшего будущего российского фондового рынка.

X2 к 2030

Капитализация российского фондового рынка к 2030 году может увеличиться вдвое по сравнению с текущим уровнем. Она должна составить 66% валового внутреннего продукта (ВВП), заявил в ходе послания Федеральному собранию президент России Владимир Путин.

По данным Росстата, номинальный объем ВВП в прошлом году составил 171,04 триллиона рублей - на 3,6% выше, чем по итогам 2022 года. Таким образом, капитализация российского фондового рынка по итогам 2023 года составила 33,3% от ВВП.

Ситуация из разряда "левая рука не знает, что делает правая".

Мне, конечно, очень интересно, как именно наши власти планируют удвоить капитализацию российского рынка:

Во-первых, рост постоянной налоговой нагрузки этому явно не способствует.

Во-вторых, у нас до сих пор не решены вопросы защиты миноритарных акционеров и соблюдения их прав (яркий пример из последних - СМЗ).

В-третьих, для качественного роста стоимости необходим рост доверия населения к инвестициям, чтобы вопрос защиты миноритариев в принципе не вставал на повестку дня.

Последнее, на мой взгляд, наиболее важное. А источником такого доверия является корпоративное управление (КУ), то есть какие решения принимают мажоритарные акционеры и директора - являются ли данные решения полезными для всего бизнеса или служат частным интересам отдельных людей.

Новые компании, вышедшие на IPO, очень стараются демонстрировать как раз высокий уровень корпоративного управления, но львиную долю в индексе Мосбиржи занимают не они, а динозавры вроде Русала, где один из крупнейших акционеров уже около года пытается в судебном порядке получить отчет компании о финансовых манипуляциях за прошлые периоды (то есть куда прибыль дели и почему дивиденды не платят).

Ну да ладно, отвлекся уже. На самом деле я хотел другое сказать.

Инвестировать нельзя тратить

В том, что касается повышения налогов и так называемой прогрессивной шкалы налогообложения ("налога на богатых"), и в принципе в том, что наша страна к этому пришла - нет ничего удивительного.

Триггером для таких перемен является все тот же бюджет, который, как мы знаем, находится в планово дефицитном состоянии. Дефицит означает, что расходы превышают доходы, и как-то и чем-то эту дыру нужно залатывать.

При этом не так важно почему дыра возникла (хотя мы понимаем, что в нашем случае - это результат начатого в 2022 процесса). Скажем, западные страны, включая европейские, долгие годы жили не посредствам, эмиссируя новый долг для залатывания дыр (то, что у нас называют "печатным станком").

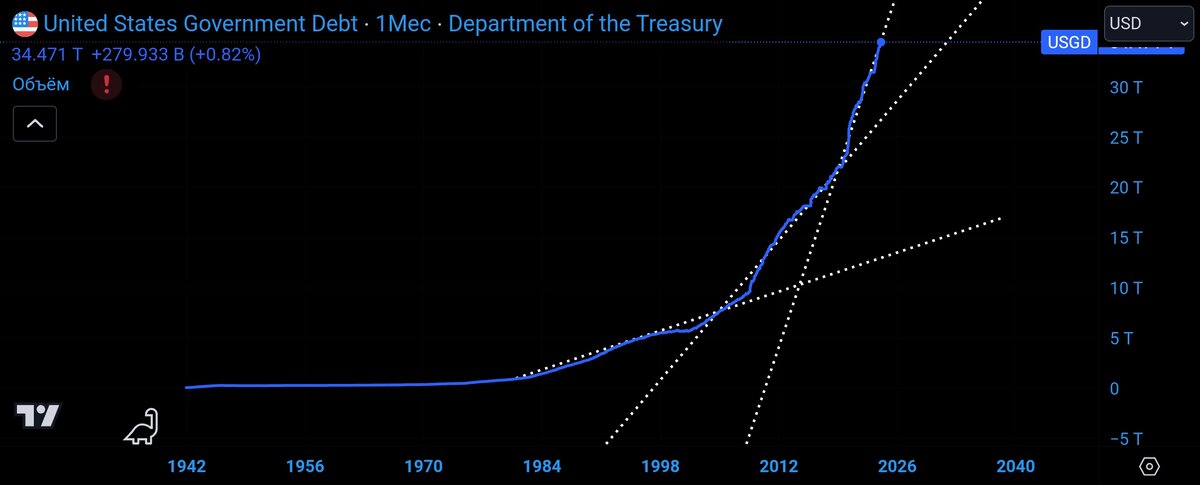

И вот я хочу на примере США показать, как этот процесс происходит и почему он неизбежен:

На данном графике мы видим долг США. Белыми пунктирным линиями я обозначил линии трендов, то есть того, с какой скоростью (динамикой) растет долг.

Как видим, было 3 глобальных слома тренда с переходом в ускорение по росту долговых обязательств.

- Первое ускорение, очевидно, было на факторе отмены "Золотого стандарта".

Его, собственно, и отменили по той простой причине, что денег не хватало, а напечатать их было нельзя, так как не было достаточного количества золота для обеспечения.

Итог: первая волна роста долга.

- Второе ускорение произошло во время финансового кризиса 2007-2009 (2008).

Для тех, кто не знаком с историей: величайший финансовый кризис произошел на факторе банкротства банков, что эффектом домино прокатилось по всем отраслям и вообще - по всей глобальной мировой экономике.

В основе были нехитрые и несложные финансовые махинации крупнейших западных и некоторых европейских банков, но нас сейчас интересует итог: чтобы избежать повторения Великой депрессии, монетарные власти США залили этот крах финансовой системы свежими долларами, перезапуская тем самым экономику.

Финансовый кризис, в сущности, был не типичным кризисом, а натуральным сломом финансовой системы. Проблемы, залитые деньгами, привели к еще более крупным проблемам, с которыми мир сейчас сталкивается.

Итог: второе ускорение роста долга. Обратите внимание, что на этот раз амплитуда скорости роста (наклонная тренда) накренилась еще сильнее, что на практике означает не просто рост объема долга, а ускорение роста долга.

- Третье ускорение произошло в период 2019-2021 (2020).

На самом деле мало кто знает и помнит, что долг начал расти уже в 2019-ом. Для меня это был один из признаков грядущего кризиса, поскольку США явно не хватало средств и за неимением других вариантов нужно было их "напечатать", но также нужно было это как-то и чем-то объяснить.

Что происходило далее вы и сами знаете. За два года было напечатано более 30% от всей прежде существующей эмиссии долларов.

Итог: произошло еще одно увеличение долга в номинале, но также - очередное ускорение темпов прироста долговой массы.

Почему так происходит?

Ответ очень простой и состоит из двух частей.

Часть 1. Способность покрывать долг доходами.

Долг к ВВП США:

Как видим, не получается.

Часть 2. Способность платить по долгам.

На графике выше прогноз Bank of America:

- Если ФРС США не снизит ставку до конца 2024 года, тогда на одни проценты по долгам Штатам придется отдавать 1,6 триллиона $.

- Если снизит на 1,5 п.п., тогда, как считает BofA, обслуживание долга снизится до 1,2 триллионов $ в год.

Прежде всего отмечу, что речь не о выплате долга, не о погашении долга, а о выплатах по процентам. Сам долг от этого меньше не станет.

Во вторую очередь, конечно, надо отметить, что крупнейшие инвестиционные банки США обычно исходят из более позитивных сценариев и потому часто представляют заниженные ожидания:

BofA считает, что на конец года в позитивном сценарии на расходы по долгу будет уходить 1,2 триллиона $, но уже сейчас этот показатель перевалил за 1,3 триллиона $.

А рынки (S&P 500, Nasdaq, крипта) растут вот на этом:

То есть на росте долларовой денежной массы. Сопоставьте этот график с S&P 500 и увидите прямое сходство.

- Но я так и не ответил на вопрос: почему все так получается?

Ответ на эту задачу очень простой: большой долг при низких доходах и высоких расходах (финансирование социально-значимых сфер и прочего, из разряда оборонки) ведет к естественному росту долга.

И, понятно, что с каждым сломом выше обозначенных мной трендов скорость роста долга увеличивается, ведь государство все больше занимает.

Наконец, добавим к этому высокую ключевую ставку ФРС (против около нулевых значений со временем кризиса 2008-го) и получим дополнительный существенный драйвер роста.

Рэй Далио, уважаемый мной инвестор и финансист, в своих работах называет текущую ситуацию окончанием большого долгового цикла (большие циклы измеряются десятилетиями):

Хотя это скорее колесо (капиталистической Сансары), так как после окончания одного большого цикла происходит спад (мягко говоря), а дальше все по новой. Разница лишь в том, что страна становится неспособна выдерживать конкуренцию из-за упадка во всех сферах и отраслях:

И на лидирующие позиции выходят страны с низкой долговой нагрузкой и необходимым потенциалом к росту.

При чем тут Россия?

На вопрос: "При чем тут я?" - отвечать не буду. Нужно быть оголтелым урапатриотом с телевизором вместо головы, чтобы не понимать, чем падение крупнейшего в мире экспортера, импортера и эмитента главной расчетной валюты обернется для всей глобальной экономики и как эффектом домино будет расходиться в странах большой семерки.

В принципе, около 1,5-2 лет назад я писал, что все таки ожидаю еще одной QE (скажем просто - "печатного станка") до того, как долговой пузырь начнет схлопываться. И если посмотреть на подготовленный мной график с трендами роста долга, то можно увидеть - для еще одной эмиссии возможность имеется.

Но потом тренд примет вертикальное значение и процесс будет необратимым. Хотя, наверное, если бы он был обратимым сейчас - уже все необходимые действия предприняли бы.

Так вот об этом и речь, как раз.

Можно сказать, что накопление долговой массы является неизбежным, сопутствующим процессом роста и развития экономики каждой отдельно взятой страны.

До 2022 года в России монетарные власти (ЦБ и Минфин) работали на сокращение долговой нагрузки, увеличение доходов (ВВП) и формирование ЗВР (золото-валютных резервов). Даже сейчас, с учетом дефицита бюджета в 2023 году, долг к ВВП составляет около 17% (небольшое соотношение, можно сравнить с тем, какое у США, на одном из графиков выше).

К счастью или к несчастью, этот процесс происходил в том числе за счет девальвации рубля для роста доходной части. Девальвация национальной валюты становится причиной отрицательного роста благосостояния населения.

Как уже сказал, не важно, по какой причине начался рост государственного долга. Важны последствия.

Когда я приводил в пример США, то просто хотел отразить глобальный взгляд на сам процесс, причины и следствия. Но также я хотел подвести к идее, что в таких условиях рост налоговой нагрузки на компании и население становится неизбежным - если доходная часть не растет нужными темпами, тогда проедается накопленный прежде "жир".

Иными словами, то, что мы наблюдаем, является неприятным, но естественным ходом вещей.

И, пожалуй, мои слова сейчас будут выглядеть странно, на фоне всего вышесказанного, но в таких условиях инвестиции становятся не правильным, а необходимым выбором. Инвестиции - как способ сохранения и приумножения нажитого.

Мне, в принципе, нет особого дела до того, об инвестициях в какой класс активов идет речь (о том, во что и почему я сам инвестирую - рассказываю в своем Telegram-канале). То есть я не пытаюсь навязать рынок акций, облигаций, недвижимости или монет из драгоценных металлов.

Тут важно само понимание, что к сильно выросшим ценам на товары и услуги за период 2020-2023 и к выросшим расходам (по счетам за квартиру, сопутствующим расходам на авто, обучение детей и т.д.) добавится еще сокращение доходной части за счет роста налогов.

Идея инвестиций в себя по-своему хороша и, безусловно, в случае правильных инвестиций в свое образование и в свои профессиональные навыки дает плоды в виде роста личных доходов. Но все таки не является абсолютным решением проблемы, так как упирается в человеческий капитал (время, опыт и здоровье), а человеческий капитал, в свою очередь, является хрупким (по каждому пункту - свой показатель хрупкости; опыт, например, устаревает или замещается современными технологиями, то есть трудом машины).

Последний пир

Если я (а скорее даже не я, а Рэй Далио, у которого на порядок больше опыта и знаний по данной теме) прав - впереди, несмотря на ожидаемые негативные события, о которых писал тут...

...нас ждет еще один цикл роста рынков, основанием для которого станут как раз события, описанные в этой заметке и необходимость снижать ключевую ставку в США.

Логичным продолжением такого процесса станет очередной виток обесценения доллара как платежного средства, что будет сопряжено с ростом инфляции, то есть с еще одним циклом удорожания товаров и услуг.

Иными словами, все выглядит так, что если вы пришли в тему инвестиций даже после 2020-го года - вам повезло, так как есть возможность заранее подготовиться к тому, что называется приумножением.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.