На прошлой неделе было очередное заседание ФРС. Ключевую ставку, ожидаемо, оставили неизменной.

Рынок акций, золото и биткоин отреагировали на это позитивно.

Мне не интересно слушать Пауэлла, поскольку он не скажет ничего нового. Если только мы не исходим из варианта, что реально случится "мягкая посадка" - впервые за всю историю США.

Что такое "мягкая посадка" экономики? Коротко: инфляция снижается до таргета в 2% и ФРС переходит к стимулированию экономики (QE, но в мягкой форме, а не как в 2020-ом было, когда "напечатали" более 1/3 от всей существующей массы долларов).

А исхожу ли я из этого?

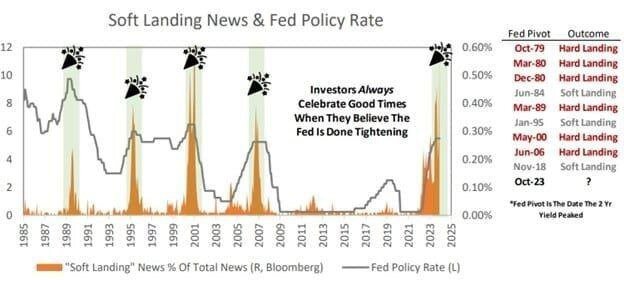

На графике выше - ожидания "мягкой посадки" в США прежде и чем эти ожидания заканчивались каждый раз.

За всю историю наблюдений на было еще ни одной мягкой посадки и ни одного раза, когда эти ожидания оправдались бы.

На этом графике циклы ужесточения денежно-кредитной политики в виде повышения ключевой ставки и чем они заканчивались в предыдущие 3 раза. То есть, новейшая история не знает случаев, когда ФРС сильно поднимал ставку, а за этим не следовала бы рецессия.

Можно допустить, что однажды невероятное случится, но...

Уже на этом графике мы видим историю роста доходности 10-летних трежерис (облигаций) США и чем заканчивался каждый случай переоценки долгового рынка.

Более того, в этот раз динамика 10-леток сломала 40-летний даун-тренд.

Что это значит?

На практике это означает, что долговой рынок закладывает очень большие проблемы в экономике и в гос.долге США. Рынок умных денег просто не верит, что ФРС выстоит меж двух сил - усугубления проблем в экономике с одной стороны и разгоном инфляции с другой стороны.

Как говорится...

Не говори гоп, пока не перепрыгнул

На графике ниже - самый популярный индикатор наступающей рецессии, работавший в 100% случаев - та самая набившая оскомину инверсия кривой доходности (или отношение 10-летних трежерис к 2-летним; инверсия - уход ниже нулевых значений):

Лично я с удивлением обнаружил, что движение к нулевому значению (пересечение которого и становилось всегда триггером рецессии) замедлилось и показатель ушел в боковую коррекцию.

Лично я ожидал, что движение вверх продолжится и как только мы увидим пересечение нулевой отметки - можно будет отсчитывать дни до рецессии.

Но, такое уже было однажды. В тех самых 70-х (когда инфляция также снизилась, а затем ушла на второй и далее третий более мощные заходы). Как видим, тогда ситуация около 10 лет развивалась:

В общем, до ноября 2024, то есть до выборов, этот показатель вполне может не показывать надвигающейся рецессии. Но это то, зачем я сейчас особенно внимательно слежу.

Рецессия, которой не случилось, но которую все ждали

Если исходить из инверсии, то рецессия должна была произойти еще в 2022-ом, на возвращении инверсии выше нулевого значения.

Примерно так это выглядело бы.

Именно тогда была переписана англоязычная Википедия - термин "рецессия" перестал отражать конкретные показатели, на основании которых экономисты, финансисты и инвесторы могли сказать "рецессия неизбежна" или просто утверждать точку подготовки к рецессии (уход инверсии ниже 0) и точку приближения рецессии (уход из отрицательных значений выше 0, рецессия исторически начиналась спустя 6-9 месяцев после этого).

Теперь о том, есть или нет рецессия, будет или не будет рецессия - можно официально узнать только от ФРС. Само определение рецессии извратили до такой степени, что лишь регулятор может определить и констатировать, что происходит.

Безусловно, рынок то же может самостоятельно определить в какой точке цикла экономика находится и далее я покажу, что он это делал. Тут речь скорее об официальном признании происходящего политизированными нынче экономическими инстанциями и ангажированными политизированными экономическими инстанциями инвестиционными банками и аналитическими агентствами (типа Bank of America и Bloomberg).

Честно говоря, я до сих пор не знаю, как к этому относиться. Принять на веру, что в 2022 экономика США не могла уйти в рецессию или все таки придерживаться идеи фальсификации данных.

Как же рынок отыгрывал ожидаемую рецессию в 2022-ом году?

Если исходить из S&P 500, то рынок отыграл рецессию в качестве экономического события:

27% коррекции индекса без "черных лебедей" и новых крэш-тестов американской и глобальной экономики - вполне нормальная, закономерная коррекция на факте кризиса.

То, что сейчас рынок убежал вверх и даже обновил исторический максимум уже ни о чем не говорит, так как индекс тащит "Великолепная семерка", 7 крупнейших техов из 500 компаний в индексе. Причем их количество сокращается (тех, что продолжают рост и драйвят рынок).

497 компаний из индекса, а глобально к ним также надо причислять и тысячи компаний из индексов Russell, все еще около нулевых значений.

Кстати, в этой области меня спрашивали: "почему вы не шортите S&P 500 и Nasdaq?"

А все дело в том, что инверсия снова пробила нулевую отметку, почти одновременно с этим S&P 500 сломал даун-тренд...

...и я не был уверен, что данный разворот - всего лишь отскок в рамках, например, A-B-C коррекции (где отскок был бы волной B). Тогда я писал, что шортить опасно несмотря на все.

И вот для меня загадка. Если рецессия должна была случиться, и рынок отыграл ее как полагается, но официально рецессию никто не признал - что же тогда происходит сейчас?

Похожая ситуация была в 1998-ом. Тогда инверсия также стала отрицательной, а затем выправилась. И рецессии не случилось.

Но никакой "мягкой посадки" также не случилось, ведь этот заход стал фальстартом для более крупной и мощной рецессии, случившейся позже, в 2001-ом году. Своего рода тест экономики на прочность, которая выдержала, но дала трещину, и в итоге сломалась.

На самом деле вовсе не обязательно погружаться в экономику с головой и перебирать массу показателей - достаточно посмотреть на этот график и методом аналогий догадаться, что и как происходило, как развивались события. Ведь этот график выражает долговой рынок, а долговой рынок - это умные деньги, которые уже все посчитали и сделали свои ставки. Результат мы и видим на графике.

В общем, кто бы что не говорил, а я не верю ни в "мягкую посадку" (что рецессии получится избежать), ни в то, что экономика сильна.

Основываясь на исторических данных на графиках выше, экономика сейчас находится в промежуточной стадии между 2000-ым и 2001-ым с характерными элементами 1970-х годов. То есть также на пороге рецессии.

И если в 2022-ом можно было просто переписать Википедию и отучить аналитиков Bloomberg указывать на экономические показатели, а приучить задавать нелепый вопрос "Что же мы видим?" и отвечать на него "Возможно, мы близки к рецессии, но мягкая посадка более вероятна", то сейчас уже не прокатит.

Впрочем, по данному вопросу "присяжные еще совещаются", как говорится. Дело в том, что чем больше времени проходит, тем все большее количество инвесторов и аналитиков утверждают, что рецессии не будет. На сегодня осталось лишь 11% сомневающихся среди все инвесторов и управляющих, которых опрашивают ведущие инвестиционные банки США.

- Всего лишь 11%, хотя год назад их количество доходило до 80%.

И как я не раз писал прежде - событие редко происходит, когда его ждут все, и от обратного - чаще всего происходят те события, которых никто не ждет, и тогда, когда их не ждут.

Одно "но" - я не жду, что рецессия случится скоро, по-крайней мере без черного лебедя. Так и до 2025 все может тянуться.

Веселее, конечно, ждать рецессии и шортить, или ждать мягкой посадки экономики и лонговать с плечами, в общем, быть на одной из сторон рынка.

Но я предпочитаю выйти из этого стереотипа и занять третью сторону, а именно:

- Мой прогноз и моя позиция таковы, что до достижения нулевого значения показателя инверсии рецессии не случится и все останется также, как есть сейчас.

Только если не прилетит "Черный лебедь".

Черный лебедь потому и черный, что никто не может его предсказать. Можно сказать, что я ожидаю черного лебедя, но нельзя утверждать, что именно за событие это будет.

Если событие известно и все его ждут - это проблема, и вызов для тех, кто эту проблему будет решать, но не Черный лебедь даже если событие наступает, ведь все его ждали и все к нему готовились.

- Как только инверсия дойдет до нуля - я буду ждать начала рецессии в любой момент.

И если следовать логике истории - обычно черный лебедь прилетал именно после того, как инверсия выходила из отрицательных значений, а не до этого.

Кстати, я уже сослался на то, как S&P 500 отыграл всю эту историю. Но еще более любопытной выглядит ситуация в золоте, которое недавно обновило уровень 2200$.

Многие аналитики говорят, что золото должно быть ниже текущих значений в данной фазе экономического цикла.

Даже если забыть, что Центробанки разных стран скупают золото рекордными темпами (и, кстати, Совет ЕС одобрил вооружение Украины за счет прибыли с российских замороженных ЗВР, дав четкий сигнал мировым ЦБ продолжать сокращать евро и доллары, и наращивать золото и юани), то вот как ту же самую историю отыгрывал драгоценный металл во время рецессии 2020-го (красная область на графике - рецессия, по аналогии с серым столбиком на графиках FED,a):

То есть золото начало расти до рецессии, в самый пик экономической активности (2019). Рецессия выпала на середину импульсного движения и для золота стала лишь небольшой коррекцией (сливом в моменте, в марте 2020, когда все обрушилось, а нефть и вовсе ушла в отрицательное значение).

Так что если смотреть на историю именно в таком контексте - золото там, где должно быть, и ведет себя так, как и должно вести.

Не вижу особого смысла приводить какие-то иные данные и продолжать убеждать в том, что вся история говорит: мягкой посадки не было еще ни разу, а инверсия кривой доходности еще ни разу не "ошибалась" в прогнозировании надвигающейся рецессии.

То, что преимущественное большинство аналитиков эмоционально отыгрывало эту историю и ждало рецессию еще в 2022, затем в 2023, а теперь, что называется, "выдохлось" - никак общую картину не меняет. Есть люди и мнения, а есть история.

Кстати, меня в 2020 часто спрашивали: как вы поняли, что грядет кризис и рыночный обвал? На что смотрели?

Вот на это и смотрел прежде всего:

Я тогда поспешил и продал все активы в августе 2019-го. Пропустил весь финальный рост во всех акциях, включая российские, и до марта 2020 сидел вне рынка, занимаясь криптовалютами.

О влиянии на Россию

Наконец, я пытался связать рецессию в США с тем, как ведет себя ЦБ РФ (с ключевой ставкой).

Эта история не освещается на российском рынке по понятной причине, но я прежде на это не смотрел, так что решил восполнить пробел. Больше из формирования понимания, стоит ли это сопоставление в общем прогнозе учитывать.

Синий график - кривая доходности 10-леток и 2-леток (трежерис).

Оранжевый график - ставка ЦБ РФ.

Красные столбики - периоды рецессии.

Зеленая линия - нулевое значение в соотношении доходностей 10- и 2-леток.

К сожалению, за точку отсчета мы можем взять кризис 2008-го. И тогда у нас всего две рецессии и две модели поведения ЦБ РФ, которые, тем не менее - абсолютно разные.

Исходя из этого - нет никого смысла пытаться связать ключевую ставку в России с рецессией и ключевой ставкой в США. Хотя есть пост-шаблон - после окончания рецессии в США ставка в России ниже, чем была до.

Но все равно сложно сказать, насколько релевантно такое сравнение в принципе проводить.

В завершение. Скорее всего эта заметка найдет своего хейтера, который сочтет, что я армагеддонщик.

Правда же в том, что если бы я не видел инверсии, то просто не писал бы об этом. Давние читатели знают, что я люблю кризисы и умею на них зарабатывать. Мне нравится скупать активы, которыми другие швыряются словно горящими углями, по дешевке.

Поэтому я действительно жду того, что история будет повторяться. Но жду я этого в контексте своей инвестиционной стратегии, а не потому, что на другом континенте людям жить станет хуже, а нам лучше.

Более того: большинство людей рецессию на себе не ощутят. Они сейчас уже сталкиваются с кризисными явлениями - товары сильно подорожали и продолжают дорожать, из-за чего расходы растут, а потребление в реальном (штучном) выражении нет. Льготы (например, временная заморозка всех долгов за обучение в США) отменяются. И т.д.

Рецессия произойдет в экономике, но ее реальное выражение к тому моменту мы увидим только на рынке активов.

На этом и закончу.

Напоминаю, что у меня есть свой Telegram-канал, где я веду покрытие компаний и акций и делюсь тем, какие действия совершаю со своими портфелями.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.